“假阳”事件再现,润达医疗旗下两实验室核酸结果“打架”24小时内一阴一阳

上交所的一纸监管函并未平息润达医疗的“假阳风波”。

5月12日,记者再次接到了同样来自上海市黄浦区五里桥街道居民的爆料,而这一次的“假阳”涉事方指向了润达医疗旗下的另一家实验室――中科润达气膜实验室。

爆料人提供的核酸检测截图显示,一名业主,5月5日早8:28分经中科润达气膜实验室采样,5月6日早8:04分又经中科润达医学检验实验室采样。

同在5月6日上午9:31分,前一天气膜实验室采样报告出结果显示为“阳性”,而这一报告生成时间距离6日采样仅过去不到两个小时,但后来的结果显示,6日中科润达医学检验实验室的核酸结果却为“阴性”。

也就是说,两家同为润达医疗子公司的检测机构在检测结果上互相“打架”。

值得注意的是,公开报道显示,涉事的气膜实验室于5月初才正式启用,启动当日便完成2万管样本检测工作。

这不得不再次令人对该实验室的专业性有所担忧。“同样是中科润达做的报告,24小时内出现两种结果,难道人在24小时内转阳又转阴?”

事实上,从5月9日开始,有关润达医疗旗下核酸检测实验室“假阳”报告的指控一直未绝。

梳理后可以发现,早在今年4月17日,就有网友出现了在中科润达进行核酸检测后由阴性变为阳性的情况。进入5月以来,尤其是5月1日-7日之间,上海市出现了更多与中科润达有关的疑似假阳案例,涉及街道先后包括五里桥街道、半淞园街道等,均位于黄浦区。

在媒体此前刊发的《风暴眼|核酸出错“被”进方舱检测方润达医疗月入2亿还自悔“投入少致赚钱少”》一文中,多位深受“假阳风波”所害的居民甚至因中科润达“假阳”报告被无奈转运至方舱,严重影响个人及家庭生活的情况。“等于就是因为这家中科润达的阳性报告让我去方舱得了一遍奥密克戎的”。

如此密集爆发的“假阳”事件也给第三方核酸检测机构的专业性蒙上了一层阴霾。

为何不同机构间核酸检测的结果会不一致?

对此,有专家指出,产生不一致情况的原因可能有很多种,包括样本不合格,混检导致的检测敏感性下降,感染早期病毒含量少等多种复杂原因。这其中,因检测机构检测水平不过关而导致的样本不合格的情况时有发生。

一方面是专业性大受质疑,另一方面核酸检测市场的快速发展令多家企业盯上这块“肥肉”,纷纷加大对核酸检测业务的投入,并由此带来了丰厚的利润。

据国家卫健委此前介绍,截至今年3月,全国开展新冠病毒核酸检测服务的机构已高达12400家。

早在4月25日,媒体就曾发表评论,其中明确指出,“核酸检测业务量大,也存在利益链条。”

记者发现,此番涉事的上市公司润达医疗或就是因核酸检测而“名利双收”的典型代表之一,不仅在上海的核酸检测规模高居全市前三,去年的核酸检测收入还轻松实现了翻倍。

与此同时,记者进一步梳理发现,这家成立23年、上市近7年的医学实验室综合服务商,凭借6年22次的高频并购实现了资产规模的快速增长,但同时也暗藏商誉过高等隐患,并且还存在研发投入和营销费用比例异于同行等问题。

总资产6年翻7倍:22次并购带来近20亿商誉

公开资料显示,上海润达医疗科技股份有限公司成立于1999年1月6日,法人刘辉,公司系医学实验室综合服务商,主要为各类医学实验室(包括医院检验科、第三方医学实验室、体检中心、疾控中心和血站等)提供体外诊断产品、技术服务支持、实验室运营管理等。

2015年上市前,润达医疗的业务主场都集中在上海、江苏、浙江、安徽等华东地区,2012-2014年华东地区的销售收入占当期主营业务收入的比例长期维持在90%以上,分别为95.62%、94.93%和93.06%。

为了加强华东地区以外的市场收入,2015年5月,在登陆资本市场后,润达医疗随即开始了高频并购。

Wind数据显示,上市至今,润达医疗共计完成了22起并购事件,累计交易金额高达71.62亿元,收购对象多为都是区域性IVD产品代理商。其中,2016-2017年间,润达医疗更是集中火力“买买买”,先后控股了杭州怡丹、鑫海润邦、北京润诺思、北京东南悦达、长春金泽瑞等多家公司。

更激进的是,2018年5月,润达医疗发布公告,拟以发行股份及支付现金的方式一口气收购苏州润赢、上海润林、杭州怡丹、上海伟康以及上海瑞美5家公司的股权,交易总对价11.37亿元。不过,这项重组计划最终遭到证监会否决而落空。

记者梳理发现,在过往并购事项中,润达医疗还曾因标的资产收购价格畸高的问题收到监管问询。

2017年7月,润达医疗宣布收购宁波梅山保税港区红瑞投资中心(有限合伙)持有的长春金泽瑞60%股权,交易金额高达9.03亿元。而截至2016年12月31日,长春金泽瑞的净资产账面价值仅7349.05万元,估值增值率1941.08%。因该项交易,润达医疗确认了7.69亿元商誉,约占公司商誉总额的46%。

据交易双方约定的业绩承诺,长春金泽瑞2017-2019年的扣非净利润分别不低于1.4亿元、1.61亿元、1.85亿元,若任一年度实现金额低于90%时应以现金方式补偿。而事实上,长春金泽瑞2017年、2018年分别实现净利润1.35亿元、1.46亿元,均未达成业绩承诺。

溢价收购后,长春金泽因连续两年未实现承诺业绩,于2019年被中小投资者“翻旧账”,并引发投服中心对此高度关注,要求公司进行详细披露,充分释疑,上交所也因此向公司下发了问询函。

然而对于市场质疑和监管问询,润达医疗的解释则显得“苍白无力”。其表示,“在收购时,为激励和挖掘其经营管理层的业务潜力,提升收购后业务开展效率,承诺净利润设定的目标高于市场的平均增长水平”,并称“由于东北三省推出区域结果互认政策,导致金泽瑞业务推广难度增大”,被质疑有“甩锅”政策之嫌。

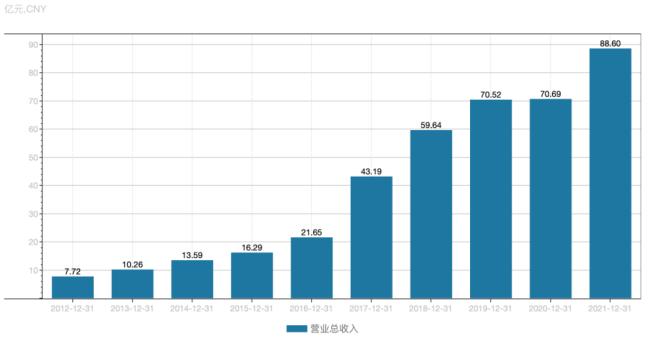

大手笔砸钱收购令润达医疗的资产规模急速膨胀。数据显示,截至2021年末,润达医疗总资产已来到120.17亿元,与2015年底16.94亿元相比,六年时间翻了七倍。

与此同时,激进的并购也使得公司营业收入增长明显,从2015年16.29亿元的全年总营收增长至2021年88.60亿元,营收规模六年间翻了五番。其中,凭借2017年的6次并购,润达医疗总营收更是从2016年底的21.65亿元飙升至43.19亿元,仅一年时间就实现翻倍。

但另一面,并购带来的高商誉隐患也显而易见。

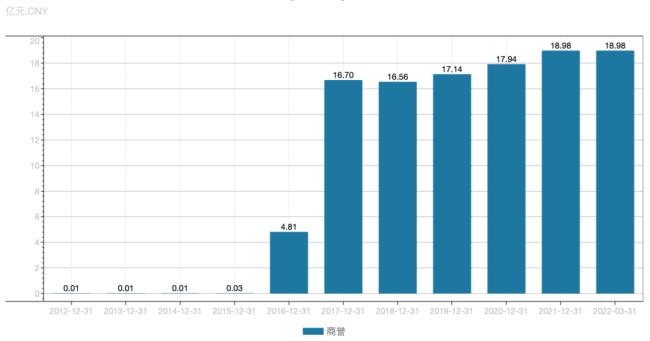

上市后,润达医疗的商誉陡增,仅上市一年就激增至4.81亿元,并在2017年再度暴涨至16.70亿元,占当期净资产比例高达73%。随后2018-2021年,公司商誉连年走高,分别为16.56亿元、17.14亿元、17.94亿元和18.98亿元。