4月金融数据解读:社会融资规模增量“腰斩”,政府债券股票融资等支撑社融,信贷为主要拖累项

4月社会融资规模增量为9102亿元,比上年同期少9468亿元。新增人民币贷款6454亿元,预期14450亿元,前值修正为31254亿元。M2同比增长10.5%,预期9.9%,前值9.7%

1、2022年4月金融数据呈现以下特点:

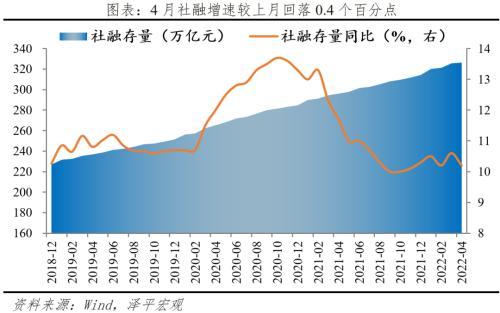

1)4月存量社融同比增长10.2%,较上月回落0.4个百分点。新增社会融资规模9102亿元,较上年同期减少9468亿元。新增社融总量大幅下行,主因实体经济融资需求不足。结构层面,政府债券、表外融资为支撑项。

2)金融机构口径信贷增速同比增速为10.9%,较上月下滑0.5个百分点。企业贷款方面,短贷少减、票据明显多增、中长期贷款少增低于季节性,居民贷款方面,消费贷、房贷与经营贷均少增。

3)M2、M1增速较上月分别上升0.8、0.4个百分点。M2与M1剪刀差持续扩大,反映实体经济活跃度有待提升。

4)政策发力稳增长。429政治局会议定调“要加大宏观政策调节力度,扎实稳住经济”,进一步稳地产、扩财政、宽货币、宽信用。货币政策方面,一季度《货币政策执行报告》强调“加大对实体经济的支持力度,主动应对,提振信心”。四月底以来,央行先后落地2000亿科技创新再贷款、400亿元普惠养老专项再贷款、增加1000亿元专项再贷款支持煤炭开发和储备、新设1000亿元交通物流领域再贷款等,并积极主动谋划增量政策工具。

5)展望未来,宽信用发力,银行负债成本降低为LPR打开下降空间。货币政策发力宽信用,银行让利实体经济,存款利率改革推动银行降低存款成本,媒体报道多家银行下调定期存款和大额存单利率调降10-15个基点,为LPR打开调降空间,进一步降低企业综合融资成本。关注5月20日操作窗口。

2、4月存量社融增速10.2%,较上月回落0.4个百分点

4月存量社融规模326.46万亿元,同比增长10.2%,较上月回落0.4个百分点。新增社会融资规模9102亿元,较上年同期大幅减少9468亿元。新增社融下行,主因短期扰动,实体经济融资需求尚未恢复。

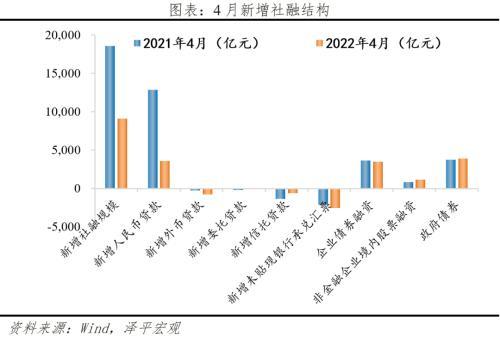

从社融结构来看,政府债券、表外融资、股票融资支撑社融,信贷为主要拖累项。

1)表内信贷少增,总量和结构均不佳。4月社融口径新增人民币贷款3616元,同比少增9224亿元,主因居民和企业中长贷表现不佳。

2)表外融资继续回暖。4月表外融资减少3174亿元,同比少减519亿元。其中,新增未贴现票据减少2557亿元,同比多减405亿元,实体经济融资需求不足,银行重启票据冲量,票据转贴现利率月底持续走低。新增信托贷款减少615亿元,同比延续少减713亿元,主因低基数效应与压降放缓。委托贷款减少2亿元,同比少减211亿元。

3)政府债券融资小幅多增。4月政府债券净融资3912亿元,同比小幅多增173亿元,继一季度高位发行后,4月专项债发行放缓,不过仍达到过去三年同期的平均水平。财政部明确要求加快新增专项债发行进度,6月底前要完成大部分今年新增专项债的发行工作,并于三季度完成剩余额度发行扫尾工作。

2022年新增专项债限额3.65万亿元,一季度已发行1.35万亿元,剩余2.3万亿元。以二季度完成80%发行进度计算,二季度将有1.57万亿元专项债待发,叠加国债和地方政府一般债发行,预计5月、6月政府债融资或超万亿元。

4)直接融资方面,企业债券融资同比环比均小幅下降,股票融资同比环比均增加。4月企业债券净融资3479亿元,同比少增145亿元,本月城投债净融资规模同比下降。4月新增股票融资1166亿元,同比多增352亿元,4月国内股市整体呈现震荡态势。

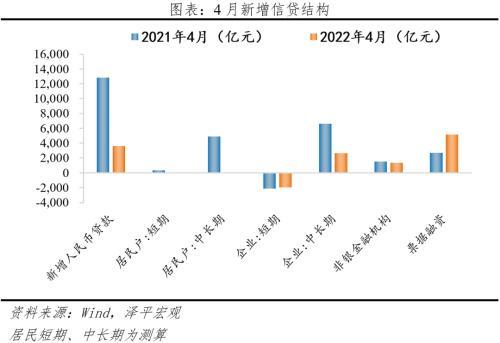

3、信贷增速二次回落,企业、居民贷款均少增,票据冲量

总量上,4月金融机构口径信贷余额同比增速为10.9%,较前值低0.5个百分点。4月金融机构口径新增人民币贷款6454亿元,同比少增8231亿元。信贷回落主因短期因素扰动,伴随短期因素消解,宽信用效果逐步显现。

结构上,企业贷款方面,短贷少减、票据多增,中长期贷款少增。4月新增企业贷款5784亿元,同比少增1768亿元。短期贷款、中长期贷款、票据融资同比分别少减199亿元、少增3953亿元、多增2437亿元。结构方面仍以票据拉动为主,与4月票据利率走低、银行以票冲贷相印证,后续企业中长贷企稳进程值得关注。

居民贷款方面,消费贷、房贷与经营贷均少增。4月居民贷款减少2170亿元,同比少增7453亿元。结构方面,央行改变披露口径。若将不含住房的消费贷视为短贷,将经营贷与房贷视为中长贷粗略估计,则短期贷款减少1044亿元,同比少增1409亿元,主因供应链影响等因素抑制居民消费。4月居民中长期贷款减少1126亿元,同比少增6044亿元,4月30大中城市商品房成交面积同比下降53.82%,成交套数下降53.13%,下降幅度持续走扩。

4、M2、M1增速较上月分别上升0.8、0.4个百分点,侧面反映财政支出、留抵退税加快,M2与M1剪刀差持续扩大

从结构来看,1)企业存款减少1210亿元,同比少减2346亿元。居民存款减少7032亿元,同比少减8668亿元,主因受季节性因素影响。2)财政存款增加410亿元,同比少增5367亿元。4月为缴税大月,企业及居民存款向财政存款转化,财政存款增加,但财政支出力度更大,反映到M2增速上行。3)非银金融机构存款增加6716亿元,同比多增1448亿元。季初银行将一般存款转化为理财产品,居民、企业存款向非银存款转化。

4月M1同比增速5.1%,较上月上升0.4个百分点。M2与M1剪刀差持续扩大,反映当前经济环境下,企业融资需求仍然乏力,实体经济活跃度有待提升。