市场转变下,金融机构与地产企业对未来市场的预期差异在哪?

当前房地产行业处于深度转型时期,疫情反复也给市场带来了更多的变数。4月25日,杭州首批集中供地完成竞拍,板块热度分化明显,房企投资策略调整,拿地更加理智。在此背景下,中指研究院浙江分院于5月11日,在杭州浦发私人银行中心成功举办“2022年杭州第一批次集中供地金融·地产交流会”。

会议邀请了中国银行、农业银行、工商银行、浙商银行、浦发银行、北京银行、上海银行、渤海银行、邮储银行、华夏银行、光大银行、中信银行、广发银行、浙商资产、金投资本、苇草资服、中大金石、杭工信、大家祥驰、杭州艾姆希等金融机构;绿城中国、大家房产、华夏阳光、中天美好、保利发展、佳源集团、温州时代、德信地产、建杭置业、众安集团、保亿集团、华景川、融创中国、金帝联合控股、蓝绿双城、天阳地产、华侨城、长住集团、星创、华发等房地产企业等近50家企业,共同对新时期的地产投资策略进行探讨,加强企业间的交流与合作。

市场调整,探析金融机构与房企对市场、融资预期

本次会议对与会的金融机构和房企进行了问卷调查,分别调研了金融机构和房企对杭州房地产市场运行的预期、对2022年房地产融资环境的预期,金融机构对优质房地产企业客户重点审查要素的评价,2022年房企在杭州再次投资拿地的意愿。调查的结果如下:

▍金融机构对市场的预期较房企更谨慎

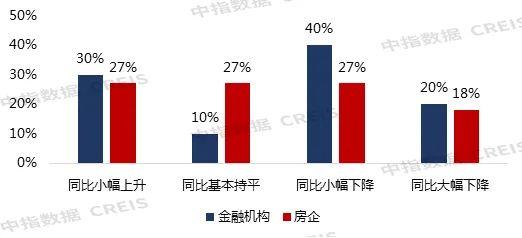

在受访企业中,60%的金融机构认为2022年杭州的房地产成交量会下降,而房企仅有45%认为成交量下降。对于2022年杭州的房价,超过半数的房企认为房价会保持稳定,而金融机构普遍认为房价会有波动,支持上涨和下降的各占40%。对于2022年的杭州市场回暖的拐点,60%的金融机构和55%房企都认为在三季度。

图:对2022年杭州房地产市场成交量的预期

▍金融机构对融资环境的预期更加乐观,但也对信贷业务审核更加审慎

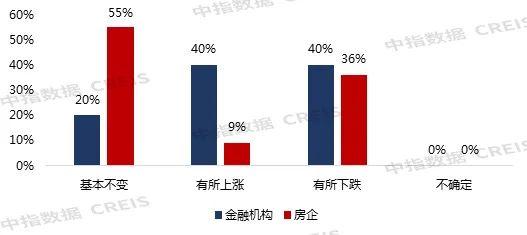

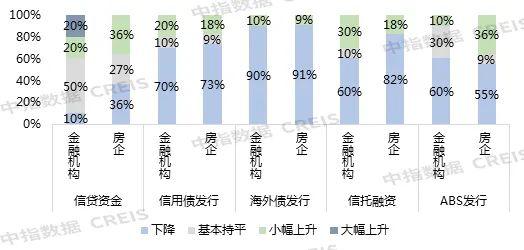

各类融资方式中,多数金融机构和房企均认为2022年除信贷资金,其他方式融资金额均会大幅下降。对于信贷资金,金融机构的看法更为乐观,仅有10%的金融机构认为信贷资金会下降,多数金融机构认为信贷规模将保持不变,更有20%的金融机构认为信贷资金会大幅上升;而有36%的房企认为信贷资金会下降,受访房企中没有一家认为信贷资金会大幅上升。在应对房地产信贷风险方面,多数金融机构结合硬性指标,制定投资“白名单”,同时也加大贷前、贷中、贷后的审查力度。

图:对2022年房地产行业的融资环境预期

▍房企融资成本下降,但融资难度增加

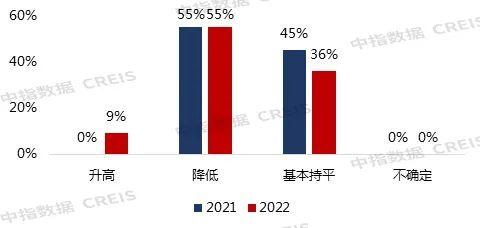

70%的金融机构和73%房企都认为未来房地产融资利率将有所降低。从近两年的融资成本上看,55%的房企认为2021年和2022年的融资成本较往年有所降低。但在实际融资过程中,55%的房企认为2022年的融资难度加大,主要原因是行业下行,投资人更为审慎,同时政策收紧各融资渠道投放力度也是重要的原因。当前房企的主要资金来源前三是银行贷款、信托融资、股权转让。

图:房企2021/2022年融资成本与往年对比

▍金融机构建立完善机制,多方面审查房企资信

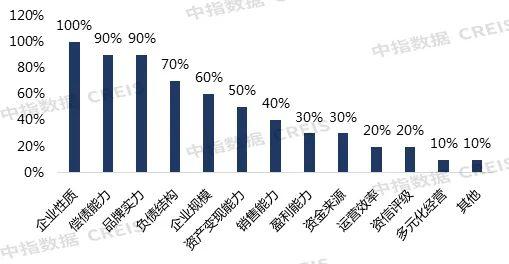

80%的金融机构已经建立对优质客户的“名单式管理”;在审查优质房企的资信能力时,多数机构会更注重参考房企的企业性质、偿债能力、品牌实力、负债结构、企业规模、资产变现能力。对于房企未来的运营风险,多数机构会着重审查房企的现金充足程度、负债规模及结构、土地储备规模及布局、高溢价地块项目、主营业务构成。在房企信息收集方面,金融机构的房企信息来源主要为专业房地产研究机构和媒体信息。

图:金融机构审查优质房企资信能力时重点参考的要素

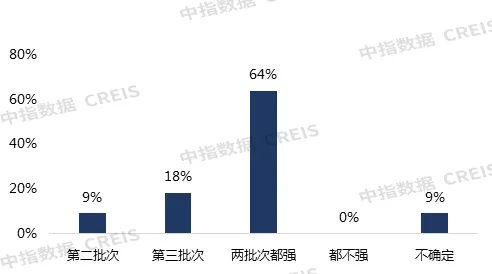

▍受访房企今年均有拿地计划,拿地更加谨慎,偏好主城核心板块

受访企业中64%的房企拿地意愿较高,今年计划再次拿地,36%的房企表示会择机拿地。受访的房企中,64%的房企表示接下来两批次的拿地意愿均比较高。对于拿地的区域考虑,所有的房企均偏好主城核心板块;45%的房企也考虑主城边缘板块;27%的房企同时也考虑郊区核心板块。

图:第二、第三批次集中供地中房企的拿地意愿

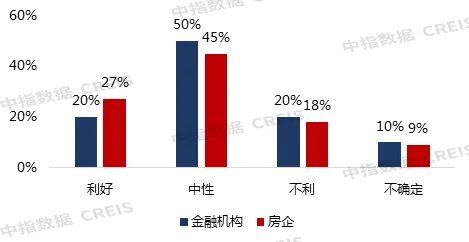

▍多数房企和金融机构认为亚运会延期对杭州楼市影响较小

对于亚运会延期,50%的金融机构和45%的房企认为对杭州房地产的市场影响中性。后亚运时期,40%的金融机构认为杭州的房价会增长,也有40%的认为会在当前的价格上下波动;而63%的房企认为亚运会后杭州房价将在当前的价格上下波动,仅有18%的房企认为房价会增长。

图:杭州亚运会的延期对于杭州房地产市场的影响

市场分化明显,智能数据助力房地产投资

中指研究院华东大区常务副总高院生进行了《地产新逻辑下投资方向及策略探讨》主题演讲

▍一、当前房地产市场呈现四大特征:

1、稳楼市背景下地方政策进入密集放松期。2022年以来,全国超百城优化调整房地产政策,涉及限购、限贷、限售等,4月份单月超70城放松楼市政策。4月房贷环境全面宽松,利率普遍回到2019年以来新低水平。相比全国,浙江省政策调控力度偏平稳,房贷利率随宏观下调,宁波、温州、衢州、湖州调控放松,多地出台人才购房补贴政策。

2、疫情反复下市场恢复不足,需求分化明显。受疫情和楼市下行等综合因素影响,今年以来,新房累计涨幅仍处近五年同期最低点;供应缩减明显,房企推盘积极性较弱;市场成交低迷,恢复不及预期;多数城市短期库存出清周期有所延长。同时市场分化明显,长三角新房、二手房价格领涨全国;各线城市出清周期随城市能级下降延长时间增加;城市之间、板块之间市场分化加剧。

3、两集中供地节奏放缓,城市间冰火两重。2022年1-4月全国300城住宅用地供求规模同比均大幅下降。截至2022年5月10日,18城完成集中供地。与2021年三批次相比,杭州、深圳、北京、合肥、厦门、重庆、长沙、无锡、广州市场表现相对较好,竞价达上限地块占比小幅提升,底价成交地块占比和流拍撤牌率明显下降;福州、成都和苏州市场热度不及预期;青岛、济南、天津市场延续低温态势,但边际有所改善;武汉、南京底价成交地块占比有所下滑,但流拍撤牌率小幅提升;宁波底价成交地块占比有所提升,整体表现平稳。

4、金融审慎管控下房企降速提效,迫在眉睫。2022中国房地产百强企业研究加强了企业稳健性的分析。2022年百强企业中,国企入榜数量占比提升三成,区域深耕企业表现稳健,浙系房企在综合实力、产品力、代建等领域均表现较佳。当前企业增收不增利特征日益显著,需要从区域深耕、高效运营、服务延伸等方面发挥综合运营优势提升效益。。

▍二、地产逻辑重塑:

房地产行业回归民生,坚持稳中求进,积极防范化解房企风险,将房地产行业作为经济的压舱石;房地产市场有质结构性增长,增存互补;政策支持房地产市场向新发展模式转型,租赁、城市更新、资产运营管理、代建等将受政策支持鼓励。

中指研究院华东大区客户副总经理史竹红进行了《数据智能推算改变土地决策的新模式》主题演讲

▍一、开发云——集中国房地产数据与工具之大成

开发云全面整合中指大数据和SaaS分析工具,依托2300城230万+土地信息、40万+住宅项目、5万+商办项目以及人口、潜客、交通、配套等数据,通过开发云强大的综合查询、灵活的多维度统计分析等功能,用户可以实现宏观-中观-微观的数据逐层下钻,查看土地—项目—企业联动信息,辅助用户进行更加客观、科学、精细化的决策。

▍二、2022年杭州一批次集中供地成交复盘

利用中指开发云复盘2022年杭州一批次集中供地,本次成交的59宗地块分布在39个板块中,基于中指模型得出板块投资策略,其中重点板块有20个,次重点板块有3个,择机进入板块有9个,关注板块有7个。59宗地块中有35宗地块位于重点板块,其中19宗地块溢价达上限,占比54.3%;14宗地块位于机会板块,其中溢价达上限地块占比仅14.3%;关注板块内无地块溢价达上限。

结语

本次会议复盘了2022年以来的房地产市场特征以及杭州一批次集中供地的成交情况,探讨了新时期的房地产投资策略,也为金融机构与房地产企业搭建了交流平台,进一步促进了双方合作,为行业稳定发展将起到积极作用。