【金融机构财报解读】银行存款成本上升态势有望缓解

转自:新华财经

新华财经北京5月14日电(分析师张威吴丛司)2023年,在经历三轮存款利率下调的背景下,商业银行存款成本却仍然呈现升高态势。财报数据显示,国有大行、股份行的存款成本在2023年普遍上升,其中多家头部机构平均存款成本率上升10个基点以上。分析显示,这主要是存款结构变化的结果,主要体现在存款定期化、长期化,以及企业存款成本居高不下等方面。此外,手工贴息等高息揽存行为进一步加剧,也推动了存款成本的上涨,并形成隐形成本。2024年,特别是4月份以来,以市场利率定价自律机制新规为标志,存款监管进一步趋严,“着力稳定银行负债成本”成为监管和业界的重点工作之一。未来,预计存款竞争和成本上涨态势有望得到缓解,但刚性特征仍然存在。

一、2023年银行存款成本总体上升

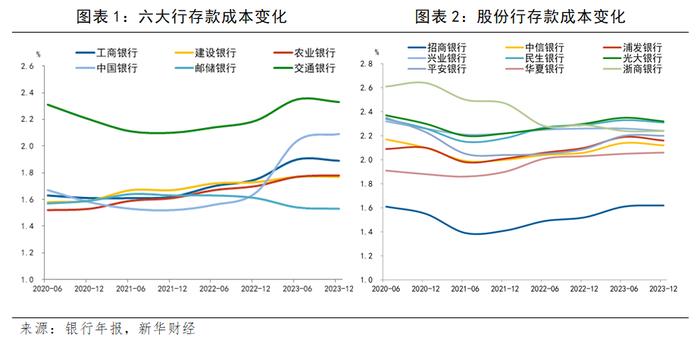

财报数据显示,2023年上市银行存款成本呈现小幅上升态势,在全年经历三轮存款利率下调的背景下,银行存款成本刚性特征仍然较为突出。六大行中,除邮储银行外,其他五家的存款成本均同比上升。其中,中国银行的存款成本从1.65%上升至2.09%,增加了44个基点。此外,工商银行、交通银行的存款成本均增加了14个基点。九家上市股份制银行中,七家存款成本同比上升,仅兴业银行和浙商银行下降。其中,招商银行存款成本从1.52%上升至1.62%,增加了10个基点,平安银行从2.09%上升至2.20%,增加了11个基点。

据测算,2023年,A股41家上市银行平均存款成本为2.18%,与2022年相比小幅增加了1个基点。其中,六大行平均存款成本从2022年的1.77%上升至1.90%,增加了13个基点,股份行平均存款成本从2022年的2.10%上升至2.14%,增加了4个基点。六大行和股份行之外,上市城商行和农商行的存款成本多数在2023年呈下降状态,不过考虑到城商行和农商行的上市数量偏少,代表性有限。

二、存款定期化、企业端成本高是主要原因

存款利率下调,但成本上升的现象,主要是存款结构变化的结果。主要体现在两个方面:一是存款定期化、长期化;二是企业存款成本居高不下。

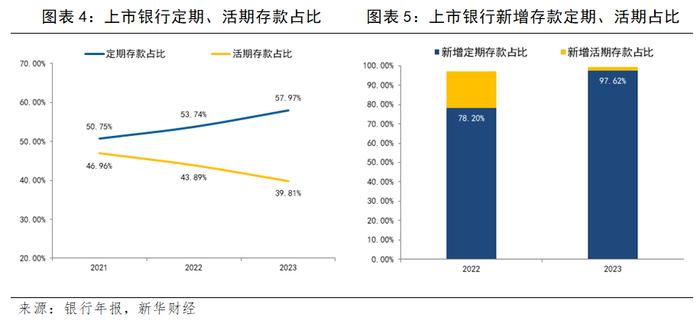

存款定期化趋势增强,2023年上市银行新增存款中几乎全部来自定期。对于银行而言,成本最低的负债是零售活期存款,其次是公司活期存款,因此活期存款占比高,尤其是零售活期存款占比高的银行拥有很大的成本优势。近年来,随着居民储蓄意愿增加,银行存款中定期存款的占比持续提高,呈现存款定期化趋势,给银行的负债成本管控带来挑战。财报数据显示,2023年,42家上市银行存款总额共计190.55万亿元,其中定期存款110.47万亿元,占存款总额的比重为57.97%,较2022年提高了4.32个百分点,而2022年定期存款占比较2021年提高了3个百分点,表明存款定期化的趋势在2023年有所强化。从新增存款来看,2023年,42家上市银行新增存款18.37万亿元,其中的98%都是来自定期存款的新增,活期存款仅新增2998.28亿元,占比不到2%,而2022年还有19%的新增存款来自活期。相应地,近年来,上市银行活期存款的占比呈现持续下降态势,2023年已经降至40%以下。其中,零售活期存款占比在2023年降至16.47%,企业活期存款占比降至23.34%。

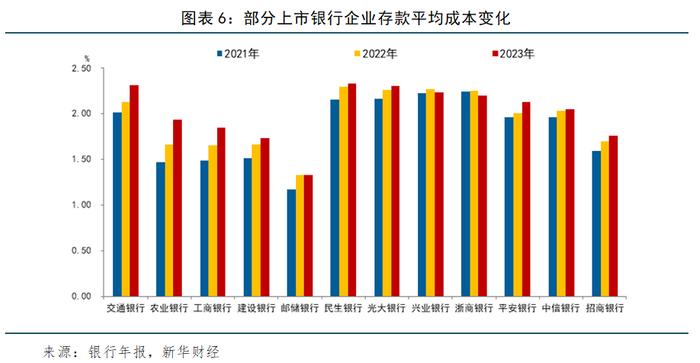

存款定期化之外,企业存款成本居高不下,也是银行存款成本刚性的主要原因。从账面数据来看,2023年上市银行零售存款成本整体有所回落,但企业存款平均成本上升压力较大。2021年至2023年,大多数大型银行和股份制银行的企业存款平均成本率呈上升态势,未出现零售存款成本率趋于下降的态势。以工商银行、建设银行和农业银行为例,三家银行2023年企业存款平均成本为1.85%、1.73%、1.93%,较2022年分别上升了20BP、7BP、27BP,较2021年上升了36BP、22BP、46BP。而同期,三家银行的零售存款成本率均是下降的。

近年来,企业存款增长乏力,各家银行对企业存款的竞争加剧,特别是工商银行、建设银行、招商银行等不少银行的企业活期存款规模在2023年出现净减少,银行对企业活期存款的竞争更激烈。从数据来看,企业存款成本抬高也主要来自企业活期存款明显上升。

在这样的局面下,银行高息揽存(手工贴息或者以利息之外的费用补贴形式)行为进一步加剧,推动了存款成本的上涨,并形成隐形成本。2023年5月,市场利率定价自律机制下调了协定存款、通知存款以及大额存单的利率浮动上限,但实际上仍存在以“手工补息”方式给予“超自律上限”利率的现象。根据开源证券测算,上市银行涉及“手工补息”的存款合计约为20万亿元,占对公存款的23%,占存款的11%。

三、未来存款成本上涨有望缓解

营收承压制约存款成本上升空间。2023年,银行业普遍营收承压,在净息差收窄压力下,作为主要收入来源的利息净收入表现不佳,数据显示商业银行平均净息差已降至1.69%的历史低位,低于监管合意水平。因此,银行有动力主动优化负债结构,如通过合理压降大额存单等定期存款产品,管控负债成本。在2023年业绩发布会上,多家银行管理层透露,压降高付息产品成为工作重点之一。今年4月份以来,招商银行、民生银行等银行停售中长期限大额存单,平安银行、渤海银行、广发银行等多家银行通知存款产品亦迎来调整,此外不少中小银行存款挂牌利率迎来下调。

更加严厉的监管有助于降低银行存款成本。2024年4月8日,市场利率定价自律机制发布新规,要求即日起,银行不得以任何形式向客户承诺或支付突破存款利率授权上限的补息。同时,新规对存款实施更为精细的监管,“手工补息”行为被纳入EPA监测范围。5月10日,央行发布了《2024年第一季度中国货币政策执行报告》,其中也明确提到:“落实存款利率市场化调整机制,防范高息揽储行为,维护市场竞争秩序,着力稳定银行负债成本。”根据开源证券估算,若取消“手工补息”,上市银行对公活期存款成本率可减少22BP,总存款成本率可减少5BP。总体来看,日益强化的监管措施,有助于减缓银行的存款竞争态势。

不过,在较长一段时间内,存款仍会呈现成本刚性的特征。主要原因,一方面是居民超额储蓄倾向短期内难以扭转。在整体需求不足、预期和信心仍偏弱的大环境下,居民消费需求的释放仍受到制约,使得储蓄意愿维持高位。另一方面,企业经营投资活跃度偏弱,资金活化程度仍然不足。最新数据显示,今年4月M1增速同比下降1.4%,较上月末大幅下行2.5个百分点,M2-M1“剪刀差”进一步扩大至8.6个百分点,这样的数据表现,除了与监管部门整顿“手工补息”、存款分流至理财和债券市场有关,也显示了企业资金活化程度的不足。