资本风云|五粮液越走越慢

“白酒老二”五粮液交出了连续7年营收和净利润双位数增长的年报,其中营收从700亿元跃升至800亿元。

这份成绩遵循了五粮液“稳字当头、稳中求进”的总基调,但其中暗藏的吨价下降、以量换价、毛利率不及泸州老窖和水井坊等问题难免让五粮液显得冲劲不足。

即便五粮液已经出手控量保价,但核心大单品目前仍处于价格倒挂中,渠道利润一时难保,五粮液的合同负债也出现了大幅下降。

“白酒老二”为何越走越慢?

1

净利润增长放缓,

产品以量换价

五粮液交出了一份亮眼的年报,2023年,公司实现营业收入832.72亿元,同比增长12.58%;实现归属上市公司股东的净利润302.11亿元,同比增长13.19%。

至2023年,五粮液已经连续7年保持营收和净利润的双位数增长。虽然五粮液营收增长为12.58%,但由于庞大的基数,这样的增长便使公司从去年的700多亿元营收一跃增至超800亿元。

尽管与茅台1476.94亿元的营收相比,五粮液已经遥不可及,但仍将身后的酒企甩得很远。事实上,五粮液在多年前也曾独占行业鳌头,但从2013年被茅台超越之后再没跟上脚步,只能稳坐“老二”的位置。

“稳”是近年来五粮液发展的方针,年报中也提到了公司始终坚持“稳字当头、稳中求进、提质增效、多作贡献”的工作总基调,并提出2024年巩固增强稳健发展态势,营业总收入持续保持两位数稳健增长的经营目标。

在强调“稳”字背后,难掩五粮液发展正在变慢的事实。

回顾2022年,那时五粮液的归母净利润和扣非归母净利润分别增长了14.17%和14.30%,到了2023年,两项数据降至13.19%和12.96%。而五粮液的利润总额增速从2022年的14.34%降至了12.96%,同比下降1.38个百分点。

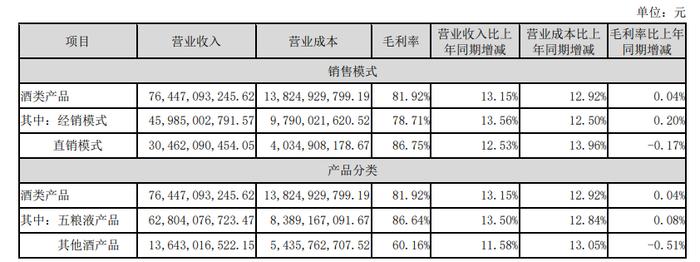

影响利润的问题出在吨价上。2023年,包括五粮液产品和其他酒产品的两个档次的吨价均有下滑,而吨价的下降则会影响企业利润。

其中五粮液产品吨价由2022年的169万元降低到2023年的162.46万元,同比下降3.87%;其他酒产品吨价从2022年的13万元降低为2023年的11.33万元,同比下降12.56%。

销量方面,两个档次的产品分别增长了17.98%和27.60%,可见五粮液在2023年的业绩增长主要是由增加销量带动的。而在2022年,五粮液还处于量价齐升的阶段,这也是白酒销售的最好状态。

很快情况发生转变,在五粮液出现了量升价降的情况同时,公司还在加足马力生产。

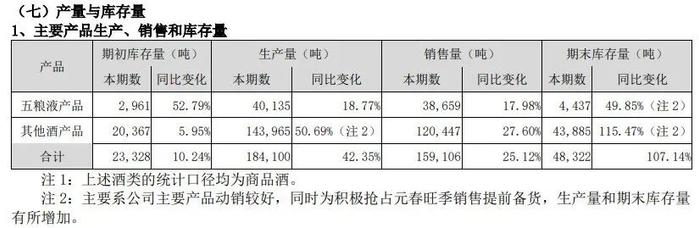

数据显示,2023年,五粮液产品和其他酒产品的产量同比增加了18.77%和50.69%,两项数据均超过了销量,也导致库存分别大增了49.85%和115.47%。对此,五粮液表示主要系公司主要产品动销较好,同时为积极抢占春节旺季销售提前备货,生产量和期末库存量有所增加。

五粮液出现这种变动的一种可能是由于产品结构改变导致。

多家券商研报指出,2023年五粮液的吨价下滑或因加大了1618和低度酒的推广。天风证券研报则进一步提到,预计五粮液产品吨价同比下降或因公司加大1618、低度酒等产品投放叠加高价位产品仍处于培育期,其他酒类产品销量高增主因系列酒放量明显。

从去年五粮液半年报中不难看到,上半年公司延续开瓶扫码活动,提升1618、低度动销。下半年,五粮液表示,低度五粮液将重点做好产品文化宣传、高质量市场份额提升以及高端产品上市推广等工作,包括做好低度五粮液开瓶扫码及宴席活动,快速提升市场份额。到了11月,五粮液股份公司副董事长、总经理蒋文格又表示,五粮液正大力研发低度酒。

在五粮液官网上,可以看到五粮液系列中,以度数命名的产品有39度、45度、48度、52度、55度、60度和68度等,但重磅投入运营的产品当前主要是39度和52度五粮液,前者当前正处于快速放量阶段,后者是中国高端白酒的旗舰产品。另据市场最新消息,焕新升级版45度和68度五粮液将于5月正式上市,可见五粮液在大力布局低度酒产品。

不过,从两档产品的销量和营收看来,其营收增速均不如销量增速,因此也存在产品作出了降价让利的可能。

2

毛利率增长缓慢,

不及泸州老窖、水井坊

更为值得关注的是,求稳的五粮液在毛利率方面依旧没能匹配行业第二的地位。

2023年,五粮液的酒类产品整体毛利率为81.92%,同比微增0.04个百分点。其中五粮液产品毛利率为86.64%,同比微增0.08个百分点;其他酒产品毛利率为60.16%,同比下降了0.51个百分点。

与被五粮液“拉爆”营收的酒企相比,这样的毛利率和增长情况仍显缓慢。

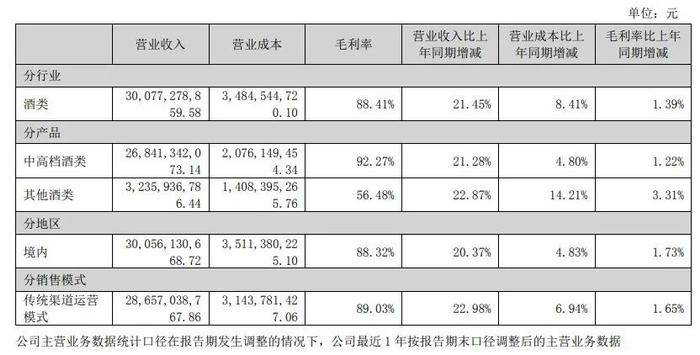

例如2023年,泸州老窖酒类整体毛利率达到了88.41%,同比增加1.39个百分点,水井坊酒类整体毛利率达到84.05%。

而从酒业营收的核心来源中高档产品来看,山西汾酒该档产品毛利率增加了0.11个百分点,泸州老窖该档产品毛利率更是增加了1.22个百分点,达到了92.27%,这一数据已经超过了茅台的整体毛利率92.11%,仅次于茅台酒产品94.12%的毛利率。

相比之下,五粮液旗下较为高端的五粮液产品毛利率仅同比增加0.08个百分点显得过于求稳。

近三年,五粮液的毛利率一直保持着小幅增长,与泸州老窖相比幅度偏低。

数据显示,2021-2023年五粮液酒类毛利率增幅分别为0.01个百分点、1.59个百分点和0.04个百分点,达到80.29%、81.88%和81.92%。同期,泸州老窖酒类毛利率增幅则为2.34个百分点、1.16个百分点和1.39个百分点,达85.86%、87.02%和88.41%。

也因此,兼顾到吨价下降、投放量增加会加剧价格倒挂,稳惯了的五粮液终于出手提价,将核心大单品八代五粮液出厂价从969元提高至1019元,上调50元,涨价幅度约5%,这也是八代五粮液两年来首次提高出厂价。

而从经销渠道来看,公司在东部和中部区域发力明显,经销商数量分别增加了56家和24家,营收分别增加17.92%和16.30%,南部和北部区域营收则同比下降了8.97%和4.04%。但从毛利率来看,东部、西部、北部的毛利率分别下降了0.12、1.1和0.18个百分点。

另外,在包含团购、专卖店和电商三种模式的直销渠道,营收增速不及成本增速,其毛利率也同比降低了0.17个百分点。不过客观看来,五粮液的直销模式毛利率达到了86.75%,虽然不及贵州茅台的95.46%,但相比洋河股份和泸州老窖仍较为领先。

直销作为直接触达消费者的销售方式,在提升产品毛利之外,还有助于提升品牌认同,强化酒企对供应链及市场渠道的掌控。近年来,“i茅台”的建设为茅台业绩增色不少,诸如洋河股份、泸州老窖等多家酒企纷纷建设起直销渠道。

但从2023年年报不难看到,直销渠道毛利率同比下降的趋势同样出现在贵州茅台、洋河股份和泸州老窖的业绩中,可见即便是白酒巨头,在建设直销渠道时,仍需持续加大投入。

3

成品酒库存翻倍,

合同负债大幅下降

在以量换价、毛利率增长缓慢的同时,五粮液的存货也出现了大幅上涨。

数据显示,到2023年末,五粮液存货达到173.88亿元,与去年同期相比上升了8.81%,在上市白酒企业中位居第三位。

在这些存货中,五粮液的成品酒库存达到了48322吨,与2022年的23328吨相比大幅增长了107.14%。

虽然白酒行业不同于其他消费品,存货足够大代表未来可以释放的高端产能足够多,但从2023年之初,整个行业暴露出来的库存问题持续困扰着酒企。21家白酒上市企业的存货总量已达到1532.85亿元,较2022年增长212亿元。

申港证券认为,行业年内去库存、挺价格压力仍在,市场迅速消化一季度报表业绩后,库存与批价仍是投资者重要的观察指标。

虽然五粮液在年报中提到,库存量增加原因在于主要产品动销较好以及提前备货,但从渠道商打款意愿来看,似乎并非如此。

年报中的合同负债是白酒企业对经销商的预收账款,合同负债的规模反映了经销商打款意愿和对市场的预期。

数据显示,2023年末五粮液的合同负债为68.64亿元,这与年初的123.79亿元相比大幅降低了44.55%。同时,五粮液的合同负债和洋河股份的111.05亿元和山西汾酒的70.29亿元相比也逊色一些。

到了2024年第一季度末,经历了提价的五粮液合同负债为50.47亿元,与去年同期相比下降了8.82%,延续了2023年的下降趋势。同样,公司的合同负债也不及同期洋河股份、山西汾酒的58.15亿元、55.9亿元。

五粮液董事长曾从钦曾表示,2024年公司营销工作重点是以提升五粮液品牌价值为核心,持续强化品质品牌、消费者培育、渠道利润,推动价格加快向品牌价值合理回归;择机适度调整第八代五粮液出厂价,不会让经销商吃亏。

而从市场情况来看,“今日酒价”微信号显示,目前五粮液核心大单品第八代五粮液的批发价为965元,与出厂价1019元相比处于倒挂之中,这样的价格显然难以保证渠道利润,公司的合同负债大幅降低或也在情理之中。

对于上述问题,五粮液已经出手控量保价,具体效果仍需时间检验,‘界面新闻·子弹财经’也将持续保持关注。

*文中题图来自:五粮液官网。

责任编辑:梁斌SF055