中信建投 | 禽产业链系列研究之五:如何看待下半年白羽肉鸡行情走势?

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|王明琦

从祖代鸡更新环节看,当前限制海外引种的主要因素仍为航班较少及海外禽流感疫情,全年引种量仍存一定不确定性,但按照今年前五个月的祖代鸡更新情况,预计全年祖代鸡更新量合计120-130万套。展望下半年,在无明显强制换羽与延迟淘汰影响下,去年祖代鸡引种减少导致的商品代苗供给减量影响或逐渐显现,叠加需求复苏,商品代鸡苗及毛鸡价格有望表现景气。养殖端看好后市,父母代鸡苗价格有望维持较高水平。综合来看,23H2白鸡全产业链景气度值得期待。

1上半年行情回顾:供需阶段性错配带动商品代价格超预期上涨

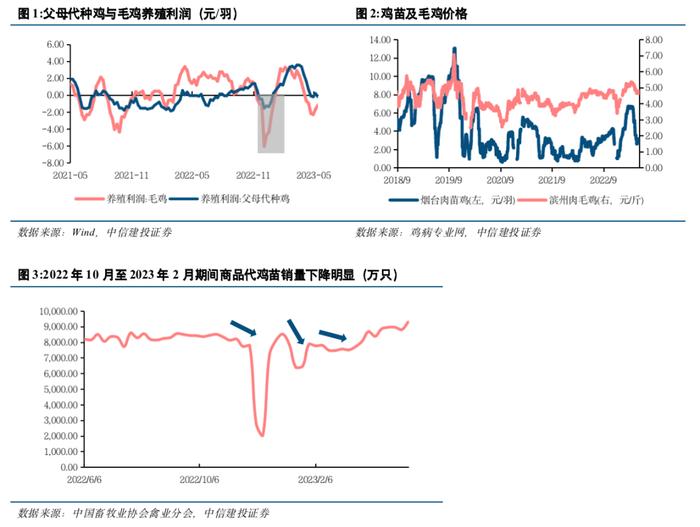

前期亏损驱使行业主动调节产能,引发1-4月商品代鸡苗及毛鸡价格高景气。2022年10月下旬受疫情影响市场整体消费较为低迷,毛鸡及鸡苗价格下跌导致行业亏损严重,叠加养殖户对后市悲观,父母代种鸡场开启强制换羽。由于强制换羽之后父母代种鸡需要过大约10周才能再次开产,短期产能下降导致商品代鸡苗出苗量减少,叠加停孵期以及春节放假影响,市场鸡苗供应阶段性偏紧。需求方面,春节过后进入白羽鸡补苗旺季,叠加开学复工,白鸡需求提升。整体来看,短期供需错配影响下2023年1-4月鸡苗及毛鸡价格表现强劲。5月开始随强制换羽的父母代种鸡开产,市场鸡苗供应量增加,毛鸡供应随之增长;需求方面,消费整体较为低迷致毛鸡价格走势偏弱,且养殖户补栏进入季节性淡季,鸡苗价格亦高位下跌。毛鸡及鸡苗价格走低影响下养殖端再次进入阶段性亏损。

2下半年行情展望:产业链上下游景气度均值得期待

2.1海外引种仍存不确定性,国内自繁占比提升

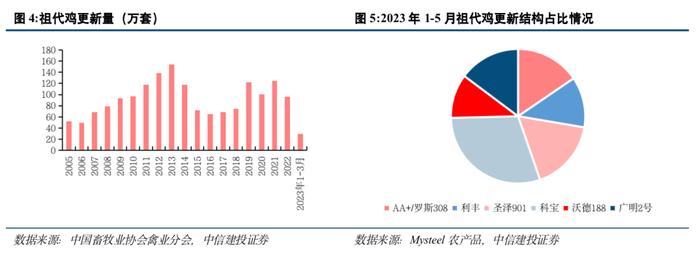

海外引种仍存不确定性,国内自繁保持稳定。根据Mysteel农产品数据统计,2023年1-5月我国祖代更新量为57.50万套(同比+32.83%),其中5月份自美国祖代引种量2万套(较原计划下降),海外引种量主要受航班临时取消以及全球祖代供应量紧张影响,6月已经确定有祖代厂计划自美国阿拉巴马州安伟捷引种3万套左右。1-5月我国祖代鸡海外引种量约20万套,若按照剩余7个月每月3万套引种推算,全年祖代鸡自美国引种或40万套,再叠加新西兰科宝40万套及国内品种40-50万套,预计全年祖代鸡更新量合计120-130万套。需注意的是,短期可引种来源仍为美国阿拉巴马州安伟捷旗下品种及新西兰科宝品种,当前限制海外引种的主要因素仍为航班较少及海外禽流感疫情,全年引种量仍存一定不确定性。Mysteel农产品统计数据显示,2023年1-5月祖代鸡国内自繁占比63.07%。

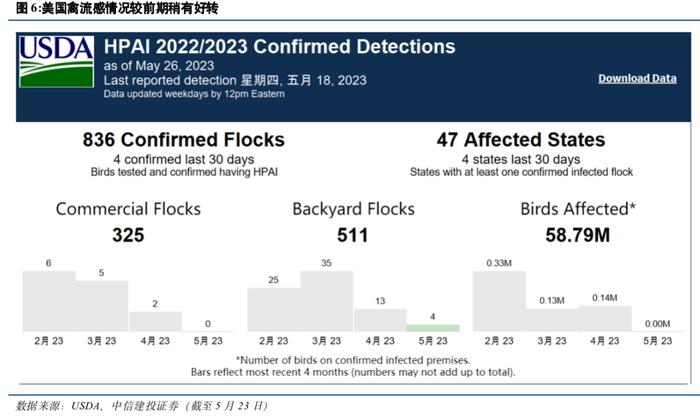

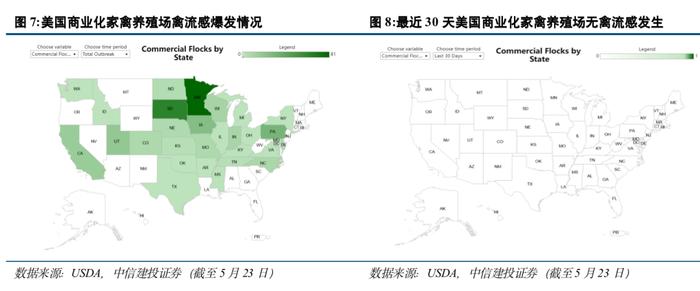

美国禽流感疫情较前期稍有好转。根据USDA统计,截至2023年5月23日的近30天内,美国商业化家禽养殖场无禽流感发生。历史数据来看,主要供种州田纳西州商业化家禽养殖场最近一次禽流感爆发时间为1月20日,密西西比州为3月16日。按照此前中美双方签署的引种协定,若在发生禽流感之后的6个月内无新病例爆发,可重启引种程序,但上述情况的实施需要得到海关方面的确认和批准。

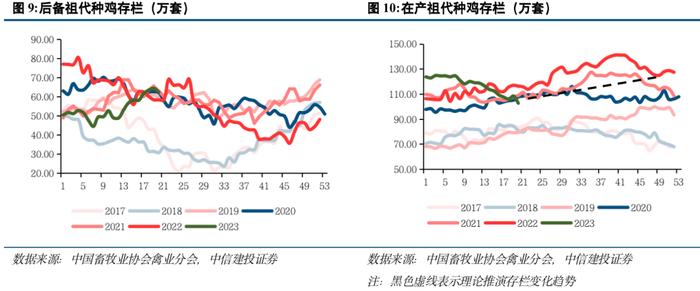

下半年在产祖代种鸡存栏量或震荡上行。后备祖代种鸡转为在产祖代种鸡一般需要半年时间,中国畜牧业协会禽业分会数据显示,2022年26周开始我国后备祖代种鸡存栏量下降趋势较为明显,至2022年46周开始底部回升,区间降幅为33.71万套。按照理论推算,2023年初至2023年20周在产祖代鸡存栏量应呈现下降趋势,实际存栏显示亦呈现下降趋势,区间降幅为20.97万套。2022年46周至2023年20周,后备祖代鸡存栏底部回升,区间增幅28.79万套,则理论推算2023年21周至2023年46周在产祖代鸡存栏量或将震荡上行。此外,截至5月15日当周,父母代鸡苗售价约60元/套,按照完全成本22元/套计算,单套利润近40元,祖代场盈利丰厚,则主动淘汰在产种鸡概率较低,且将大概率采取延迟淘汰、强制换羽等操作以增加产能。综合新产能注入以及旧产能淘汰情况来看,预计下半年在产祖代种鸡存栏量呈现震荡上行趋势。

2.2下半年父母代鸡苗销量或震荡上行,价格预计高位运行

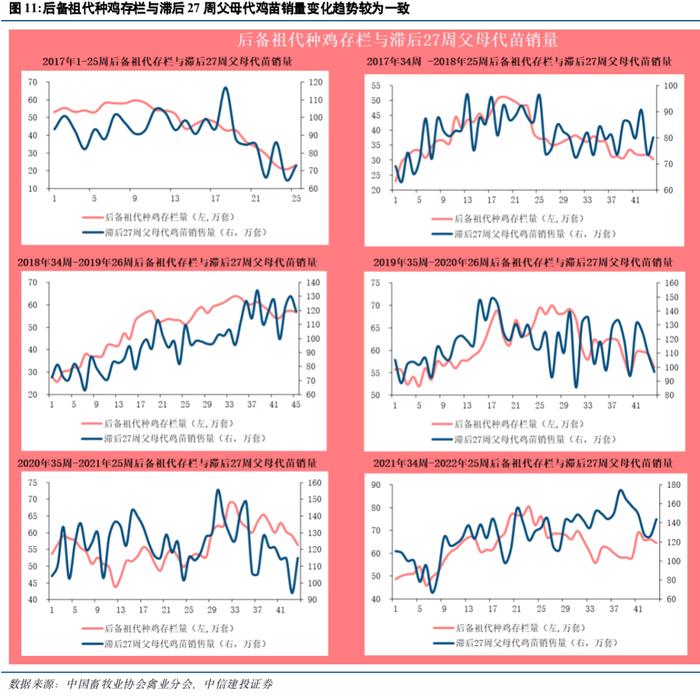

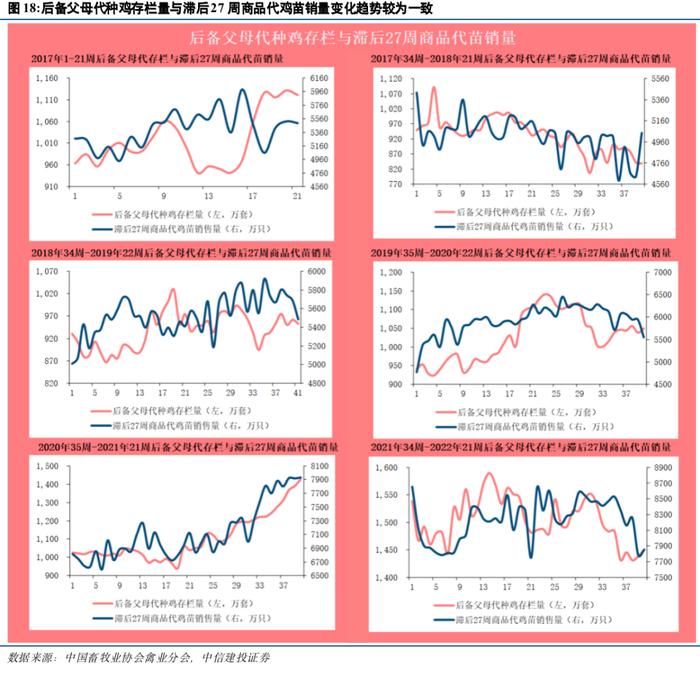

2023年6-11月父母代鸡苗销量或将震荡增加。后备种鸡经过约24周培育期后开始产蛋,经过3周孵化期孵化出雏鸡。由于每年春节期间父母代鸡苗销量较其他时期骤减,因此后备祖代种鸡存栏量与父母代鸡苗销量之间的对应关系会出现明显背离。为了消除这一影响,我们剔除每年1-2月期间父母代鸡苗销量数据,再将后备祖代存栏数据与滞后27周父母代鸡苗销量数据作图分析后发现,二者之间变化趋势较相似。因此,后备祖代种鸡存栏量可作为未来父母代雏鸡销量预测的先验指标。中国畜牧业协会禽业分会数据显示,2022年47周开始,后备祖代种鸡存栏量呈现波动上升趋势,在生产效率没有明显变化以及其他因素影响下,据此推断2023年6-11月父母代鸡苗销量或将震荡增加。

下半年父母代鸡苗价格持续景气,全年均价或近60元/套。中国畜牧业协会禽业分会历史数据显示,2019年为父母代鸡苗价格较为景气的一年,全年月度均价约69元。①从供给端看,当前在产祖代种鸡存栏水平高于2019年;②从需求端看,当前鸡肉对猪肉的替代性消费弱于2019年。综合供需形势来看,2023年父母代鸡苗价格景气程度或弱于2019年,即全年均价低于69元/套。展望下半年,在产祖代种鸡存栏或底部回升,在生产效率无明显变化情况下,供给有望微增;需求端看,上半年父母代种鸡场盈利较为丰厚,且对后市行情较为乐观,整体需求或较好。综合来看,父母代鸡苗价格下半年有望持续景气,全年均价或近60元/套。

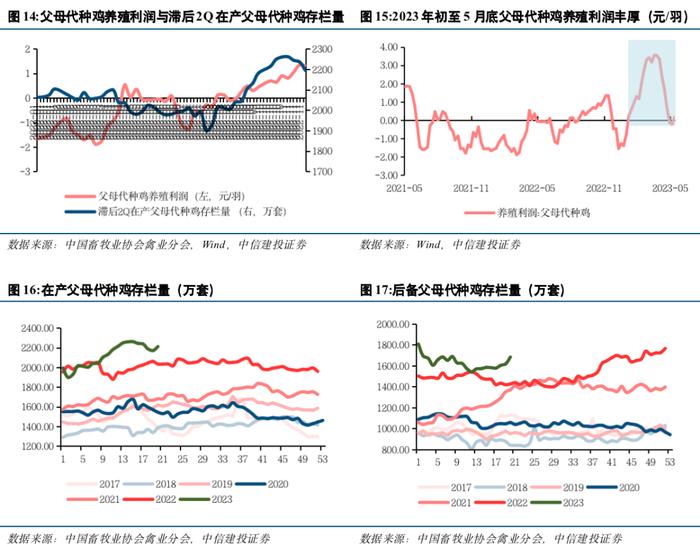

父母代种鸡养殖利润影响两个季度后在产父母代种鸡存栏量。中国畜牧业协会禽业分会及Wind数据显示,2022年父母代种鸡养殖利润与滞后两个季度在产父母代种鸡存栏量在变化趋势上基本一致,主要系父母代种鸡养殖利润在一定程度上影响父母代种鸡养殖场补栏意愿,而补栏雏鸡将经过约24周培育期后开始进入产蛋期。按照上述规律推算,2023年初至5月底父母代种鸡场养殖利润整体较为丰厚,种鸡场主动淘汰产能概率较低,叠加后备父母代种鸡存栏量高位运行,预计下半年在产父母代种鸡存栏量将会维持高位震荡。

2.4商品代鸡苗销量减量或在7月之后,价格有望逐步回暖

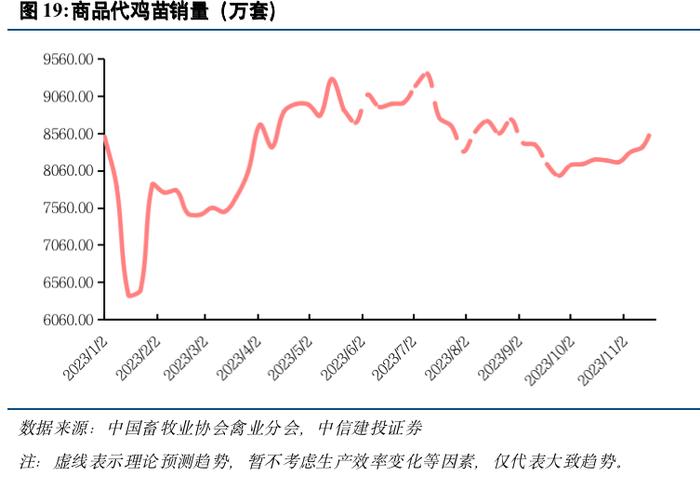

理论推算商品代苗销量减量或在7月之后。由于每年停孵期以及春节期间商品代鸡苗销量较其他时期骤减,因此后备父母代种鸡存栏量与商品代鸡苗销量之间的对应关系会出现明显背离。为了消除这一影响,我们剔除每年12至次年2月期间商品代鸡苗销量数据,再将后备父母代种鸡存栏数据与滞后27周商品代鸡苗销量数据作图分析后发现,二者之间变化趋势较相似。因此,后备父母代种鸡存栏量可作为未来商品代雏鸡销量预测的先验指标。中国畜牧业协会禽业分会数据显示,2022年47周开始,后备父母代种鸡存栏量呈现先升后降趋势,在生产效率没有明显变化以及其他因素影响下,据此推断2023年6-11月商品代鸡苗供给量或将先增加后减少。

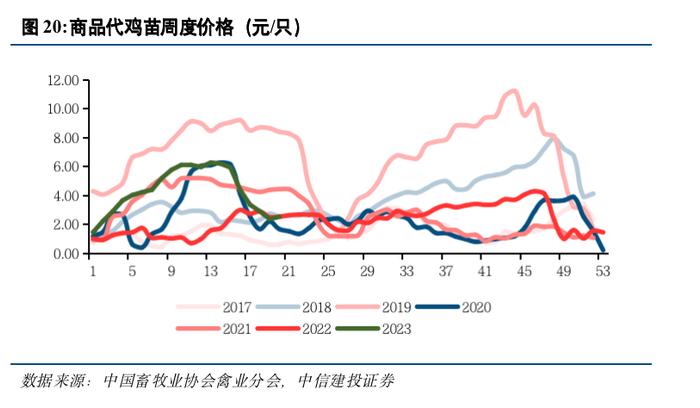

若无明显强制换羽与延迟淘汰,则下半年鸡苗价格有望逐步走强。商品代雏鸡售价在年末年初之际受停孵期以及春节影响处于低位,六月份雏鸡售价出现季节性低点则是由于该批雏鸡生长期内会有高温天气出现,进而导致养殖难度增加,且与农忙时节相撞,多数养殖场选择规避该批商品代鸡养殖。展望下半年,①后备父母代苗存栏量与27周后商品代苗销量趋势变化较为一致,据此推算商品代鸡苗销量减量或将在7月之后逐渐显现;②种鸡质量相对欠佳将对鸡苗供应减量起到放大效应;③8月下旬开始随学校陆续开学,需求有望持续上行;④历史数据显示鸡苗价格一般在6月之后呈现上涨趋势,年底跌价较为明显;⑤强制换羽与种鸡延迟淘汰或将限制商品代苗价走强。综合判断,若无明显强制换羽与延迟淘汰,则下半年鸡苗价格有望逐步走强,否则苗价景气程度较理论推演偏弱。

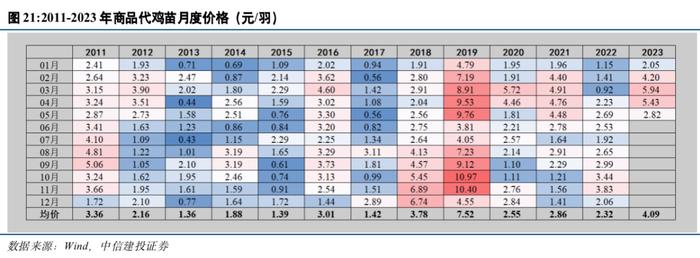

2023全年商品代鸡苗价格有望达近几年来较高水平。从Wind近12年月度数据看,商品代鸡苗景气年份分别为2011、2016、2018、2019年,4年年度均价分别为3.36、3.01、3.78、7.52元/羽。受供需阶段性错配影响,2023年1-5月商品代鸡苗月均价达4.09元/羽。若行业无明显强制换羽与延迟淘汰,则下半年商品代鸡苗价格有望表现高景气,预计全年商品代鸡苗价格有望达到近几年来较高水平。

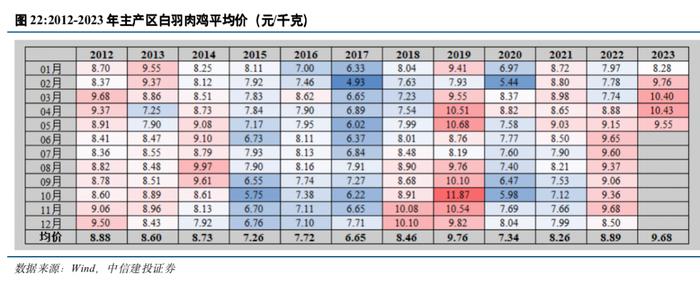

下半年白羽肉鸡价格有望维持高位水平。2012年以来的Wind历史数据显示,白羽肉鸡价格较为景气年份分别为2012-2014年、2018-2019年以及2022年,其中2019年肉鸡月度均价达9.76元/千克,为近12年以来的最高点。展望下半年,供给端祖代鸡引种减量影响将逐渐显现,需求端随消费持续复苏有望进一步改善,若无明显强制换羽与延迟淘汰,毛鸡价格有望处于较高水平,否则毛鸡价格景气度较理论推演偏弱。2023年1-5月白羽肉鸡均价为9.68元/千克,考虑到下半年价格有望表现景气,叠加高粮价(较2019年)抬升盈亏平衡中枢,白羽肉鸡全年均价有望维持高位水平。

生物安全的风险。目前和今后需防范并控制的畜禽疾病风险主要分两类,一是自有畜禽在养殖过程中发生疾病给公司带来的风险;二是畜禽养殖行业爆发大规模疫病给公司带来的风险。若爆发禽流感等疫病,公司应对不及时可能会导致经营受较大影响。

原材料价格变动的风险。在畜禽产品的生产成本中,饲料占据一定比重,饲料主要由玉米、豆粕、油脂及各种营养添加剂组成,目前难以用其它原材料代替。如果市场上玉米、豆粕等主要原材料供应不足或者价格上涨幅度较大,将可能对公司未来经营业绩产生影响。

合作养殖模式引致的风险、食品安全及质量标准提高的风险、产品销售价格波动风险、依赖国外供应商及其育种技术的风险、政策风险等。

王明琦:中信建投证券农林牧渔行业首席分析师,上海交通大学硕士,深度覆盖养殖、动保、种业、饲料和宠物消费等细分赛道;2021年加入中信建投证券研究发展部,获2022年水晶球农林牧渔行业最佳分析师第4名;2019年10月-2021年7月曾就职于方正证券研究所,任农林牧渔行业研究员。

研究助理 马鹏:理学硕士,深度覆盖养殖及饲料行业。

证券研究报告名称:《禽产业链系列研究之五:如何看待下半年白羽肉鸡行情走势?》

对外发布时间:2023年6月13日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

王明琦 SAC编号:S1440521100007

研究助理:马鹏