“大型国有建设集团”又被降级:业绩巨亏、票据逾期、股权冻结

净利润大幅亏损,负面舆情长期未解决,短期内西安建工信用水平持续恶化。

01

降级

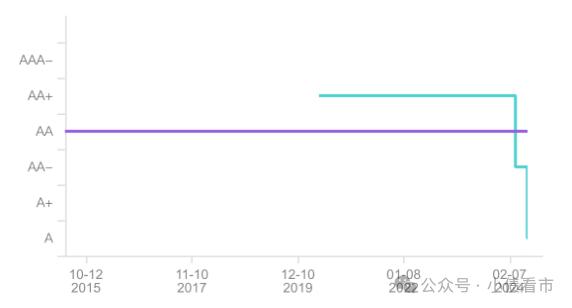

6月13日,大公国际将西安建工集团有限公司(以下简称“西安建工”)的主体信用等级由AA-下调至A,同时“21西安建工MTN001”的信用等级也被调整为A。

大公国际关注到,2023年西安建工营业收入同比大幅下降,净利润大幅亏损。

同时,西安建工工程施工业务新签合同额同比大幅减少,票据逾期、股权冻结、子公司被列为失信被执行人、信贷逾期等多项负面舆情长期未解决。

根据上海票交所票据信息披露平台披露信息,截至2024年5月31日西安建工本部票据逾期余额0.63亿元。

截至2024年4月30日,西安建工合并口径除债券外的其他有息债务逾期金额为8.24亿元。

值得注意的是,今年3月大公刚刚将西安建工主体和相关债项信用等级由AA+调整为AA-,短期内公司信用水平持续恶化。

《小债看市》统计,目前西安建工仅存续“21西安建工MTN001”这一只债券,债券余额4亿元,票面利率5.5%,将于2024年8月18日到期。

近年来,西安建工盈利能力下滑,短期偿债压力较大,债务逾期规模增大,存在较多关注类及不良类信贷记录,公司偿债能力下降。

02

财务恶化

据官网介绍,西安建工是西安本土崛起的大型国有建设企业集团,成立于2009年6月。

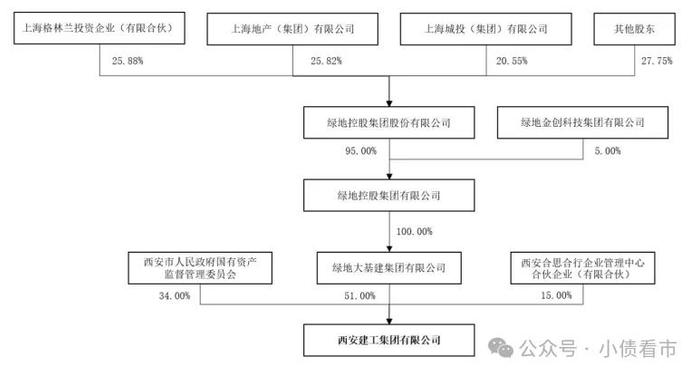

2017年9月,绿地控股集团作为战略投资者以现金10.7亿元对西安建工进行增资并持有66%股权,西安建工成为绿地控股集团成员企业。

从股权结构看,西安建工的控股股东是绿地大基建集团有限公司,最终控制方为绿地控股。

绿地大基建、西安市国资委和西安合思合行企业管理中心合伙企业(有限合伙)对西安建工的出资比例分别为51%、34%和15%,公司无实际控制人。

值得注意的是,作为持有西安建工34%股权的股东,西安市国资委在承接政府项目、享受优惠政策、融资等方面给予公司一定的支持。

2020年以来,绿地集团签约销售规模持续下滑,境外美元债发生展期,流动性紧张。

西安建工工程施工业务以房建业务为主,涉及已发生债务违约的房企,相关项目存在一定的坏账及资产减值风险,未来项目回款进度及规模存在不确性。

2023年,西安建工工程施工业务新签合同额为540.54亿元,同比下降50.23%。

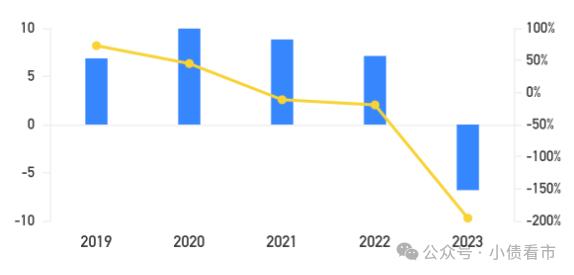

受多重因素影响,西安建工盈利能力显著下降。2023年西安建工实现营业收入141.89亿元,同比下降59.59%。

受营业收入和毛利率大幅下降、信用减值损失和资产减值损失对利润侵蚀增加等因素影响,西安建工净利润同比由盈转为亏损9.07亿元。

2024年第一季度,西安建工营收下滑75.7%,净利润再亏704.77万元。

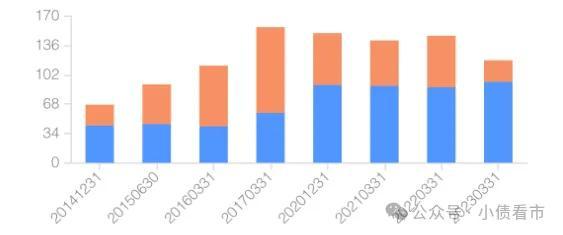

截至2024年一季末,西安建工总资产有736.38亿元,总负债598.12亿元,净资产138.26亿元,资产负债率为81.22%。

《小债看市》分析债务结构发现,西安建工主要以流动负债为主,占总债务的91%,债务结构不合理。

截至相同报告期,西安建工流动负债有546.35亿元,主要为应付账款,其一年内到期的短期债务合计有50.15亿元。

相较于短债压力,西安建工流动性紧张,公司货币资金仅有10.28亿元,现金及现金等价物余额7.68亿元,对短期有息债务的覆盖程度较低,短期偿债压力加大。

财务弹性方面,截至2023年3月末,西安建工获得的银行授信总额度有118.65亿元,未使用授信额度为24.75亿元。

此外,西安建工还有非流动负债51.77亿元,主要为长期借款,公司长期有息负债合计有46.75亿元。

整体来看,西安建工刚性债务总规模有96.9亿元,主要以短期有息负债为主,占总债务的16%。

从融资渠道看,除了发债和借款,西安建工还通过租赁、应收账款、股权质押等方式融资。

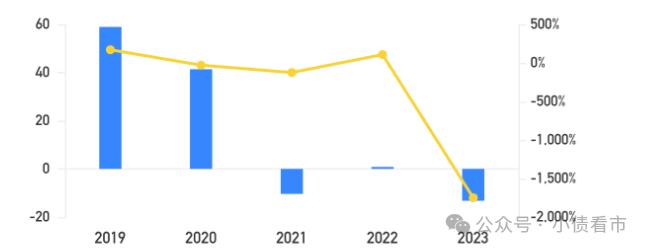

现金流方面,2023年和2024年第一季度西安建工筹资性现金流均为净流出状态,分别为-13.24亿和-5.21亿元,公司再融资压力较大。

近年来,西安建工出现金融机构控制贷款、缩减授信的情况,公司外部融资的顺畅性存疑。

从资产质量看,西安建工货币资金受限比例较高,应收账款和其他应收款分别有94.52亿和57.33亿元,且整体账龄偏长,占用资金规模较大,需关注回收风险。

另外,西安建工存货规模有94.57亿元,其中房地产开发成本占比较高,整体资产流动性一般。

总得来看,西安建工盈利能力大幅下滑,银行授信总额度减少,短期偿债压力较大,公司偿债能力下降。

03

股东支持

西安建工是股东西安市国资委工程施工业务板块最大的经营主体,能够获得西安市国资委在承接政府项目、享受优惠政策、融资等方面的支持。

根据混改方案,西安市委市政府和各市级部门在改制后将尽可能对西安建工给予以下支持:

改制后西安建工及下属企业继续享受增值税、所得税等税收优惠政策;

国家、省、市颁布新政策且新政策确定的待遇优于改制时政策的,按照新政策执行;

西安建工承担的市政府重点建设项目,政府继续予以支持,政府后续投资的重点、大体量工程项目,同等条件下向公司倾斜;

在政策框架内,协调授权改制后新公司城市统筹示范建设优先权、公益项目管理代理权等,西安市国资委混改方案批复对混改方案原则同意。

此外,西安市国资委对西安建工的支持还包括:支持公司参与西安市各类重大项目建设,支持公司享受市政府对市属国有企业的各类优惠政策。

2022年10月,西安市国资委曾就西安建工信贷事宜召开专题会议,会议要求各金融机构继续支持西安建工稳定经营,会议指示将继续为西安建工生产经营提供大力支持。

2023年10月,西安市国资委组织协调部分工程项目市、区两级业主方加快归还对西安建工的欠付工程款,这在一定程度上有利于西安建工的业务运营。

不过,上述支持措施并未从实质上缓解西安建工持续加大的流动性压力,且长期来看,股东方可给予的支持措施、时间周期等均需要持续观察。(作者微信:littlebond1)