详解欧盟拟对中国电动汽车加征高额关税,为何预先披露?能否质疑?

12日,欧盟委员会(下称“欧委会”)发布关于对华电动汽车反补贴调查的初裁披露,拟对自中国进口的电动汽车征收临时反补贴税。

欧委会将对三家被抽样的中国生产商征收的税率,分别为比亚迪17.4%、吉利汽车20%以及上汽集团38.1%;其他配合调查但未被抽样的中国电池电动车(BEV)生产商,将被征收21%的加权平均关税;所有其他未配合调查的中国BEV生产商,将被征收38.1%的税率。

目前,欧盟在汽车方面有10%的进口税,上述税率将采取叠加收取的方式,即反补贴税将加在对进口电池电动汽车征收的10%普通进口税之上,以被征收38.1%的BEV生产商为例,其所交关税最终为48.1%。

欧盟为何要预先披露,临时反补贴税是如何计算的?为何称为临时?能否质疑预先披露的关税?技术上是否仍有空间?下一步会怎样?

欧委会对上述问题作出了回答并给出了时间线。可以看到,12日预先披露的临时关税,的确并非最终结果,不过第一财经记者采访的业内专业人士,对于技术层面的抗辩空间持谨慎态度。

道岳法律咨询反倾销财务专家严光普多年主办或参与国外对中国的双反案件,对本案有一定程度的了解。他对第一财经记者表示,此案件已经偏离了一个贸易救济调查/反补贴调查的正常程序,从发起、选样再到调查过程,都不是按照欧盟过往惯例在做;终裁之前,想通过法律和事实方面争议取得预期结果的可能性不大,但可以观察双方在谈判之中是否有斡旋可能性。

13日,商务部发言人何亚东在例行记者会上表示,欧方的做法涉嫌违反世贸组织规则,是赤裸裸的贸易保护主义行为。中方保留向世贸组织提起诉讼的权利,并将采取一切必要措施,坚定捍卫中国企业合法权益。

他表示,我们敦促欧方立即纠正错误做法,切实落实近期中法欧领导人三方会晤达成的重要共识,坚持中欧相处正确之道,通过对话协商妥善处理经贸摩擦,在良性竞争中扩大合作、实现共赢。

为何是临时反补贴税,如何计算

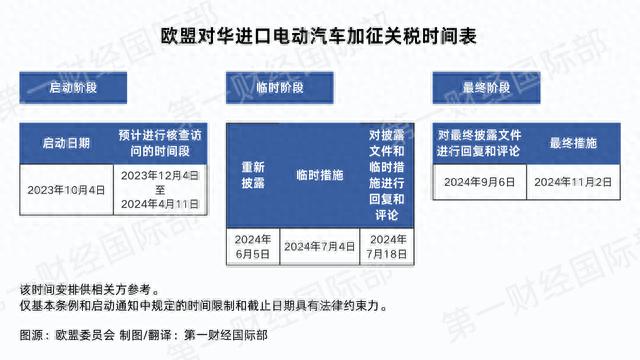

12日,欧委会所公布的是初裁披露,即欧委会拟对自中国进口的电动汽车征收的临时反补贴税。

根据欧盟反补贴基本条例,欧委会有义务向有关各方预先披露打算实施的临时措施。这就是为什么在预定的临时裁定日期之前,欧委会要通知所有相关方其是否计划征收临时关税(“预披露”)。

据欧委会介绍,被抽样调查的公司分别收到了有关其自身计算的详细信息。这样做是让这些公司就税率计算的准确性提出意见:他们将有3个工作日的时间来行使这一权利。如果预披露后从有关公司收到的意见提供了足够的反驳证据,欧委会可以依法修改其计算方法,并计算出新的暂定税率水平。

不过,预先披露的关税尚未生效。被抽查企业现在只能就计算的准确性提出意见。此后,最迟在2024年7月4日,欧委会将在《官方公报》上公布一项法规,详细解释导致这一税率水平的临时调查结果。关税将在公布次日生效。

自公布次日起,暂定关税将以担保金(形式由各成员国海关决定)作为保证。最后,只有在征收最终关税时,才会征收临时关税。

欧委会并表示,在计算临时反补贴税时,该委员会分析了与每家被调查公司相关的大量证据,并在此基础上计算出与每起案件中发现的补贴水平相对应的临时关税水平。

此次欧委会的拟征收税率分别为17.4%、20%、21%以及38.1%,欧委会究竟是依照何种标准对不同企业提出不同税率的?

严光普对第一财经记者介绍,计算补贴幅度的方式为补贴额除以销售额。

他解释道,譬如,一个企业报了20项补贴项目,每一项都可以算出补贴幅度,对应算出来一个补贴额,然后用这个补贴额除以销售额,当然这个销售额(分母)是会变化的,不一定全部用总销售,同时还要看补贴性质。

“假如补贴是出口专项性补贴,那分母是用出口销售额;如果补贴是对整体的补贴,那分母就用总销售额;假如补贴就是出口欧盟的补贴,那补贴额就是除以该企业出口欧盟的销售额,此后算出补贴幅度,然后把这些补贴加在一起,合起来就是总体的补贴幅度了。”他解释道。

不过,虽然表面上看着程序完整,但欧委会发起此次调查,其手段就并非常规。

严光普解释说,此次调查并非欧盟行业相关利益产业认定中国新能源汽车在欧洲的销售造成了威胁,牵涉其市场份额所产生,完全是欧盟自主发起的一个调查,当然目前从立法上允许欧盟这样做。

总部设在布鲁塞尔的欧盟中国商会近期也在一份声明中称,欧方发起调查并非基于欧洲业界实质性申诉。

欧盟中国商会强调,多家企业及利益攸关方反映,欧方在调查中滥用调查权,采取不当调查行为,包括部分调查方向和领域超出反补贴调查范畴,对企业提出不合理和超出企业举证范围的要求,未给企业和各利益攸关方提供充足时间应答和举证。

此外,欧方多项“补贴”指控存在不实成分,涉嫌“猎巫”举动。在布鲁塞尔举行的数次听证会上,中企及有关方面对调查中出现的问题提出质疑,但欧方均未给予回应,也未纠正其错误做法,使听证会形同虚设,欧盟中国商会对此深感遗憾和担忧。

欧盟中国商会同时指出,欧方在调查中还未能充分履行透明度的有关要求,对于所谓补贴如何造成欧盟产业实质损害或者损害威胁的调查,相关信息不公开、不透明,让各方对调查方法、路径以及结果都怀有强烈质疑。

严光普也对记者解释道,从选样上讲,欧盟选的这三家企业,并没有按照以往惯例,按出口量大小来排序,即挑选出口量最大的三家,而进行了一些故意挑选,整个过程操纵感比较强烈。

不过,是否可以质疑预先披露的关税呢?

欧委会表示,不能对预征关税提出质疑。只有相关公司可以就其个别关税的计算提出事实性意见,如果这些意见被认为是合理的,将在7月4日前公布的临时条例中予以考虑。

下一步会怎样

根据欧委会的流程,在预披露之后,被抽样的公司现在可以就其个别关税的预披露计算的准确性提出意见。

欧委会表示,所有有关各方将有15天时间发表意见。对其他有关各方针对临时调查结果所提供信息的意见,应在对临时调查结果提出意见的截止日期后7天内提交。

同时,根据欧盟规则,任何未入选最终样本的在华生产企业,如果希望对其具体情况进行调查,可以采取以下任一方式:要求在当前调查框架内进行单独审查,或在实施最终措施后(即启动后13个月),根据基本的《反补贴条例》要求加速审查。

最后,7月18日之前中方可在10天内提出更广泛的意见,并要求听证。委员会将在4个月内得出最终调查结果。最终调查结果所依据的基本事实和分析,将以书面形式向相关方披露(“最终披露”)。欧委会最终措施实施的起始时间是2024年11月2日,最终措施的有效期为5年。

可以看到,在欧盟内部,一直对欧盟此次出台关税持反对意见的成员国不在少数。这些成员国是否能够“翻转”关税实施的结果?

按照普通贸易保护程序,欧盟成员国不会就临时反补贴税的水平进行投票。但在最终阶段,在采取最终措施之前,欧盟会员国将根据委员会规则中的审查程序进行表决,这种表决具有约束力。与批准一样,反对措施也需要特定多数,然而,即使未达到法定多数,只要反对票未达到简单多数,也可实施措施。

这意味着,在27个成员国中,需要至少15个国家且总人口占欧盟65%的投票结果,方能阻止这项决定。

(本文来自第一财经)