RMBS早偿率上升至16.12%——提前还款回顾、原因及对RMBS影响

前言

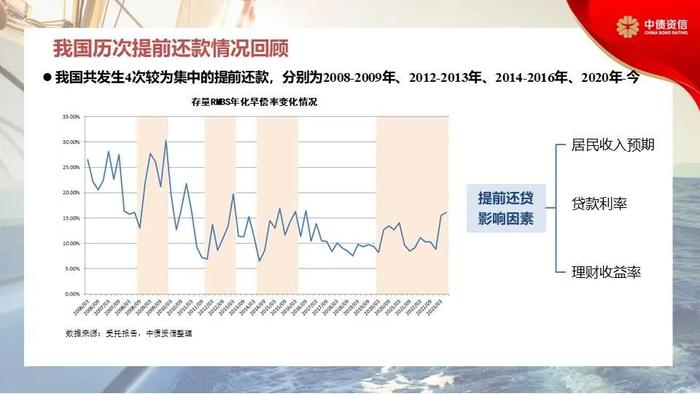

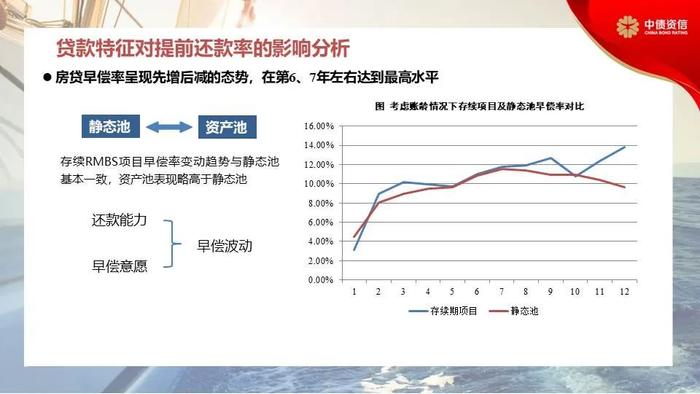

今日央行在国新办2023年上半年金融统计数据新闻发布会就个人住房贷款提前还款情况答记者问。2022年以来,受新增房贷与存量房贷利差拉大、理财收益率下行等影响,居民使用存款或减少其他消费、投资提前偿还存量房贷的现象大幅增加,截至2023年上半年末,存量RMBS提前还款率已上升至16.12%。客观而言,不同于过往主要由住房需求变化引导的提前还款,本次提前还款本质是多重因素作用下居民主动去杠杆并重新配置资产的结果,持续时间相对较长,对商业银行的收益也有一定影响。

为有效应对提前还款的演变及对RMBS的可能影响,通过梳理近30家发起机构和8000万笔贷款数据,我们回顾了历次提前还款成因及特点,并在此基础上提炼房贷提前还款率的影响因子,以期助力市场参与机构更好识别RMBS相关风险。

声明

本报告由中债资信评估有限责任公司(ChinaBondRatingCo.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。