科创板五周年报告(四):历年研发支出总额超5,200亿 总量与占比领先于同期A股各板块

《科创板日报》7月14日讯本文是科创板五周年报告的第四篇,聚焦于科创板的科技创新,分别从板块定位、科技行业比重、研发投入、研发投入效率、研发团队等维度进行展开分析,以期给到投资者关于科创板在科技创新层面全方位的解读。

后续将会从更多维度对科创板五周年进行盘点、分析与展望。

一、科创板定位:

科创板自2019年7月22日开市以来,承载着推动中国科技创新的历史使命,聚焦新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。这些产业是新质生产力的具体体现,代表了中国经济转型升级的新方向。

二、科技行业比重:

上文对科创板的定位进行了定性的描述,这里选取了科创50、创业板50与上证50的行业分布来看一下定量层面:

上表是创业板50、科创50与上证50截至2024年6月30日的行业分布,可见三个部分的行业侧重各有不同:科创板集中于电子行业,而创业板集中于电力设备(新能源),而上证50集中于金融与食品饮料。

进一步地,本文列举了2019年7月22日至2024年6月30日,同期A股的各行业IPO情况:

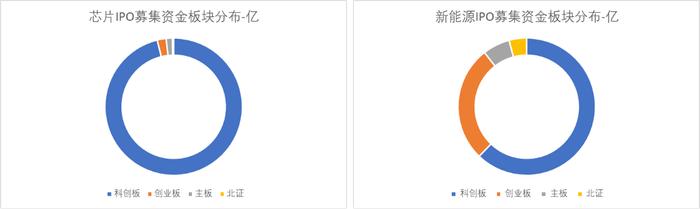

上两图是自2019年7月22日至2024年6月30日,A股芯片与新能源两个行业按照募集资金统计的板块分布,其中芯片行业中科创板占96%,新能源行业中科创板占62%。

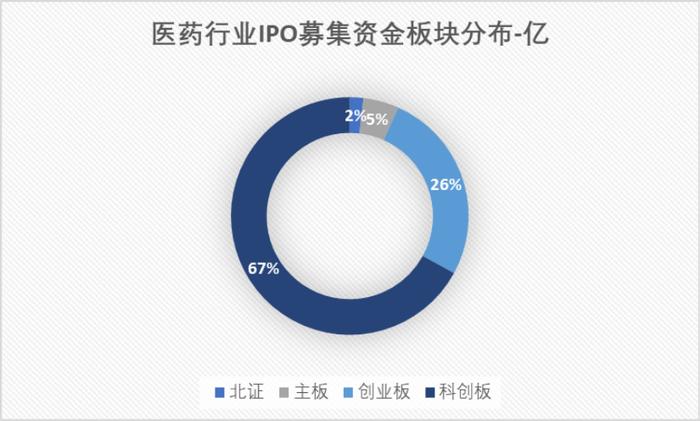

上图是自2019年7月22日以来至2024年6月30日,A股同期医药行业上市公司按募集资金统计的板块分布中科创板占67%,与上文类似的统计结果。

因此,从行业分布的对比可以看到:自从科创板开市以来,A股主要的高科技行业大部分集中在科创板。

三、研发投入

1.研发总量:

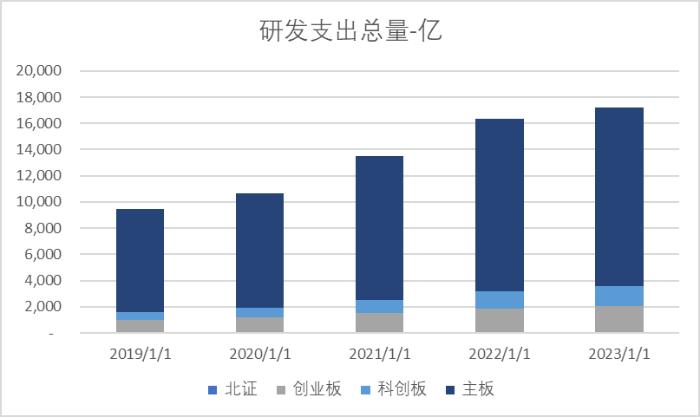

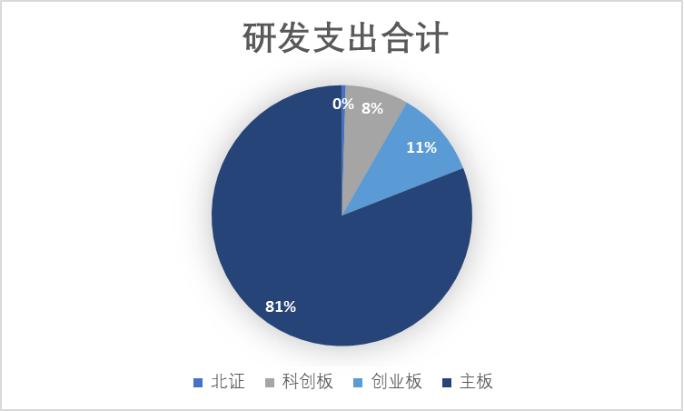

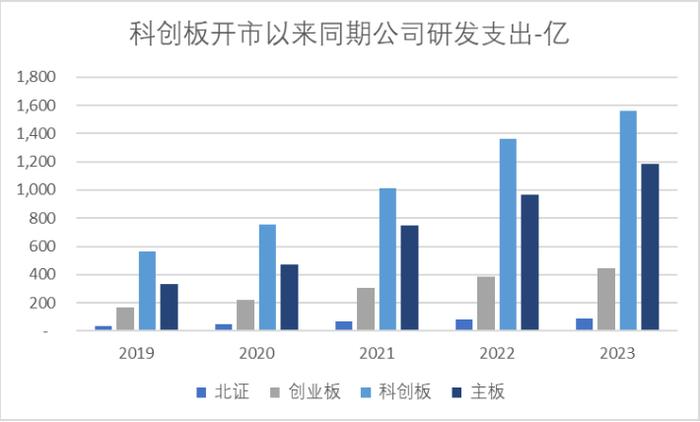

上图是2019-2023年度全A范围各板块公司的研发支出总额,可见总量层面科创板优势并不明显,历年研发支出科创板占8%,低于创业板的11%与主板的81%。

考虑到科创板开市时,全A已经有超过3000家上市公司,单纯的总量对比有失客观,本文进一步调整样本范围:

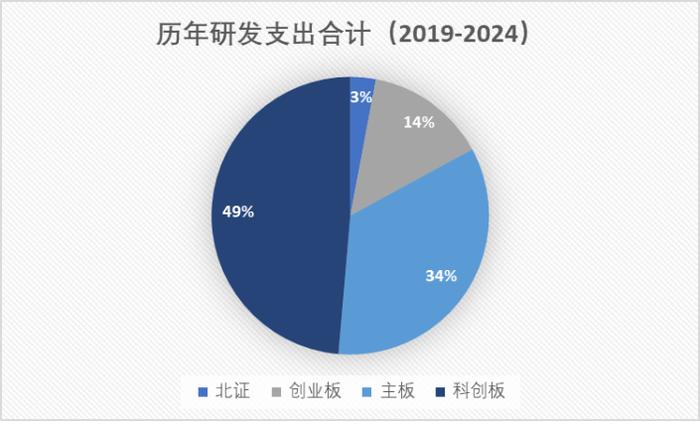

上图是科创板2019年7月22日开市以来同期上市公司(1,872家)的统计,可见同期上市公司中,科创板研发投入总额每年处于领先地位:研发支出总额占同期公司49%。

2.研发支出/收入:

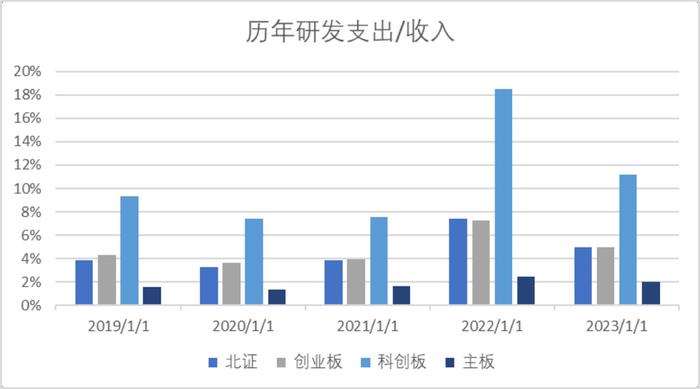

上文分析了研发支出的总量,而研发支出与收入的对比同样重要:

上图是全A各板块2019-2023年度研发支出/收入的情况,可见该比率历年都以科创板最高。看到这个数据,可能大部分投资者会有正反两个角度理解,正面:科创板的研发投入确实高于其他板块,反面:同样实现1个亿收入,科创板需要投入更多的研发费用。

关于反面理解,一方面前文已经提到,科创板开市以来同期的新兴行业大多集中于科创板,而代表新质生产力的新兴行业往往具备高投入高研发特性,至于说数据层面是否支持,会在下文“研发投入效率”章节进一步展开。

3.行业层面:

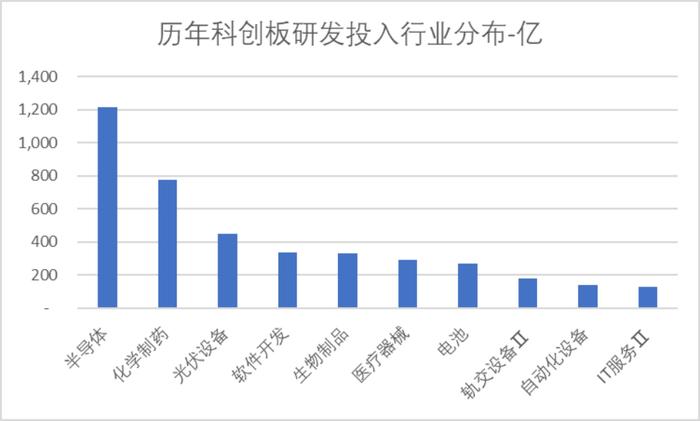

上图是科创板2019-2023年度研发投入行业分布,上文已经提到总量5,251亿,这里可见半导体行业研发投入1,213亿,占总体23%排名第一,前十行业分别为:半导体、化学制药、光伏设备、软件开发、生物制品、医疗器械、电池、轨交设备Ⅱ、自动化设备、IT服务Ⅱ。

上表是科创板历年(2019-2023)研发支出总额排名,前十名公司分别为:百济神州-U、中芯国际、晶科能源、天合光能、中国通号、君实生物-U、海光信息、传音控股、奇安信-U、天能股份。

四、研发投入效率

上文多次提到,科创板公司的研发投入总量显著高于同期A股各板块,并且研发支出占收入比重也高于其他板块,在逻辑上就会引发投资者关于研发投入效率的疑问,也就是说更多的研发投入是否能有相应的回报?

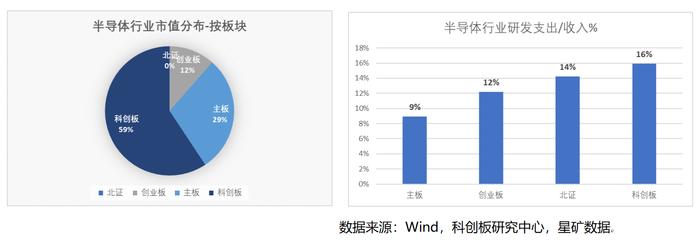

本文以半导体行业为例:

上左图A股半导体行业截至2024年6月30日总共156家上市公司,按照市值分布来看科创板占59%。上右图是半导体行业内各板块研发支出/收入比率对比,可见科创板以16%最高,那么最高的研发支出是否获得了相应的效果?

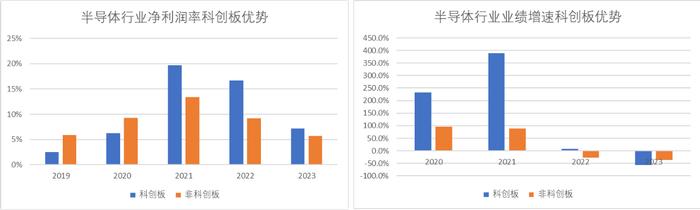

上两图在半导体行业内,按照科创板与非科创板公司分成两类,分别计算净利润率与业绩增速,可见:1)净利润层面,科创板2021-2023年连续优于非科创板公司,2)业绩增速方面科创板公司表现出更大的弹性,2020-2022年优于非科创板公司,在2023年半导体行业周期向下时略低于非科创板公司。

因此,通过“半导体”这个科创板最重要行业的内部拆分,可以看到科创板公司研发投入总量、研发投入占收入比重都高于其他板块的同时,业绩产出层面也获得了相应的正向结果。

五、研发团队:

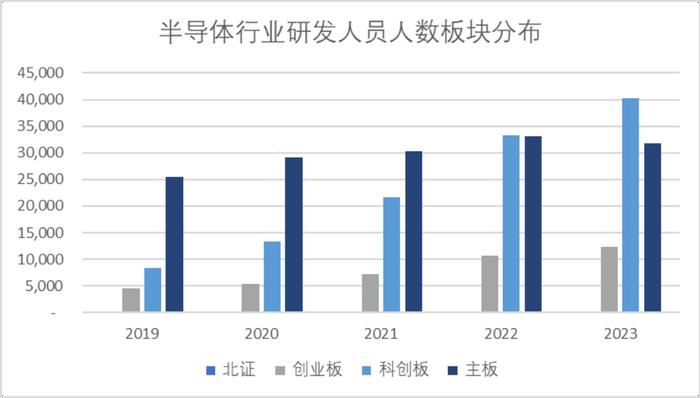

上文分析了研发支出与研发支出效率,这里进一步看一下研发团队,依然以全A范围半导体行业为例:

上图可见,研发人员总数上科创板在2022年后超越主板,成为行业内研发人员最多的板块。

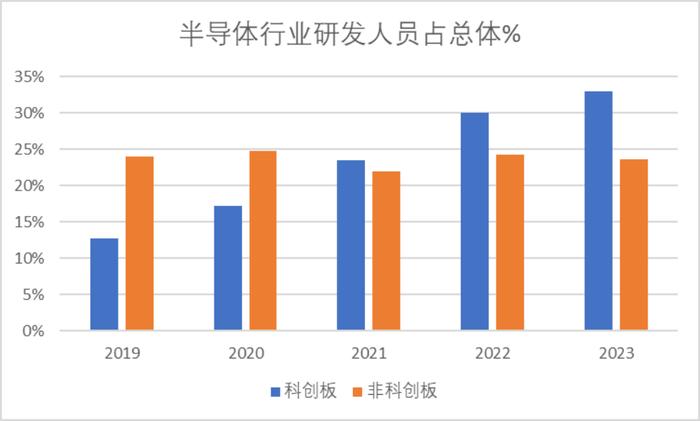

上图是半导体行业研发人员占全体员工比重,本文略微简化,直接分为科创板与非科创板,可见2021年后科创板研发人员占比持续领先。

上文在分析研发团队时,提到了研发人员总数与占全体员工比重,为了进一步便于投资者理解科创板在研发层面的优势,这里列举了历年研发人均薪酬,可见科创板2019-2023始终领先于全A其他板块。

这里需要说明的是,本文统计口径是财报附注中“研发费用-工资薪酬”科目,而在实际中,研发费用中的工资薪酬可能只是员工薪酬的一部分。本文旨在统一口径下的同行对比。

六、后记:

本文作为科创板五周年连载的第四篇,对科创板五年来科技创新进行多维度分析,后续将会陆续推出五周年的其他部分,包括并购、监管、出海等。

科创板研究中心:聚焦科创板及新兴产业的研究服务平台,覆盖新一代信息技术、半导体、高端装备、新材料、新能源、节能环保以及生物医药等,形成以行业研究、专题报告、论坛沙龙、线上直播等多样化的产品矩阵,结合“媒+学+研+金+产”多方面优势数据和资源服务于政府、企业、投资机构等主体,致力打造中国主流新兴产业研究服务平台。