业绩波动下长期基本面稳固,Fortinet成为价值投资者的“心头好”?

作者|TheSoftwareSideofLife

编译|华尔街大事件

摘要:Fortinet报告了一个不错的季度,收入同比增长29%,营业利润率保持在25%左右。尽管估值仍然处于溢价状态,但长期投资者应该会发现这种回调对于一家经营业绩持续强劲的公司具有吸引力。

Fortinet(纳斯达克股票代码:FTNT)最近报告了一个相当不错的第二季度,尽管宏观环境充满挑战,但管理层在很大程度上重申了今年剩余时间的指导。

考虑到交易完成的一些延迟以及公司在俄罗斯的业务的影响(占收入的不到2%),管理层确实对他们的前景持更加谨慎的态度。再加上IT安全市场的潜在实力和投资者可能预期指引上调,该股自报告收益以来回落了约15%。

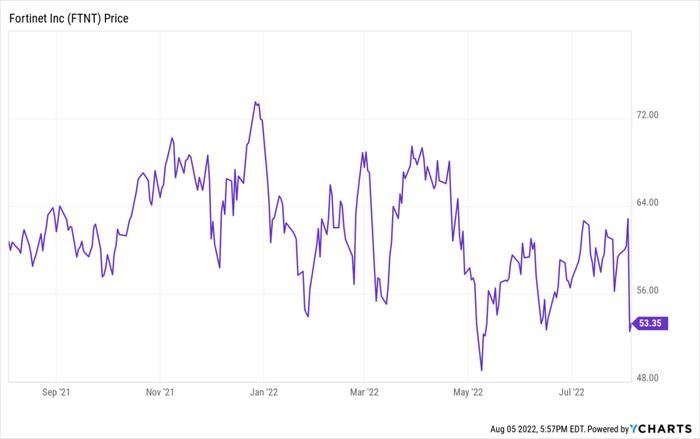

YCharts提供的FTNT数据

在过去的一年里,该股的波动性一直很大,股价在48-75美元之间交易,一路涨跌。该公司一直报告收入增长25%以上,营业利润率约为25%,FTNT已连续多个季度超过40规则得分。

全球大流行凸显了企业升级其IT安全系统并摆脱传统本地硬件解决方案的必要性。在当前环境下,高通胀、利率上升和经济不确定性等宏观影响下,许多公司对未来前景采取更加谨慎的态度,FTNT也不例外。

然而,从长期来看,我相信公司的基本面依然强劲,即使远期收入倍数超过9倍,我相信长期投资者仍然可以获得回报。我认为这15%的回调对于那些希望接触IT安全的人来说是一个很好的买入机会。

01

财务审查和指导

本季度收入同比增长29%至10.3亿美元,与市场普遍预期非常相似。毫不奇怪,产品收入增长保持强劲,同比增长34%,虽然这比上一季度的54%增长放缓,但第二季度的增长比较困难得多。

财富网

此外,本季度的账单增长保持强劲,同比增长36%,与过去两个季度非常相似。比林斯往往是未来收入增长的良好指标,因此持续的比林斯增长应该会为未来几个季度的收入增长注入信心。

财富网

除了一致的收入和账单趋势之外,利润率和盈利能力保持健康。第二季度,毛利率为76.5%,虽然低于去年同期的77.5%,但毛利率从上一季度的74.4%有所改善。此外,虽然利润率同比收缩约100个基点,但与上一季度约450个基点的收缩相比,该公司的毛利率压力确实较小。

尽管如此,持续的运营费用效率导致运营利润率为24.8%,仅同比下降约60个基点,并且比上一季度的约250个基点的同比收缩有所改善。

财富网

尽管最近几个月宏观环境仍然面临挑战,但该公司在继续朝着更大交易的道路上做得很好。

在第二季度,他们有近700笔交易超过25万美元,比上一季度增加了约100笔。此外,他们还有122笔交易超过100万美元,与公司历史上并列最高。

大型交易通常更具粘性且经常性更高,因为企业不太愿意放弃一笔大交易。是的,随着公司重新审视他们的投资,宏观环境可能会导致一些交易需要更长的时间才能完成,但这些大型交易可能仍然是公司的大本营。

财富网

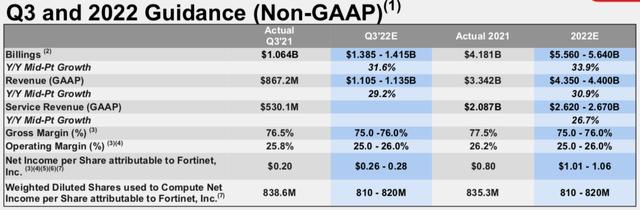

对于第三季度,该公司预计收入为1.105-11.35亿美元,中点同比增长29%。此外,毛利率预计将保持在75-76%,营业利润率将保持在25-26%。

全年,该公司继续预计收入为4.35-44亿美元,而预期为43.8亿美元。今年的账单预计为5.56-56.4亿美元,而之前的指导范围为5.50-55.8亿美元。此外,毛利率和营业利润率均在底端提高了约100个基点。

尽管公司继续在市场上看到供应链挑战,但管理层谈到需求继续高于供应,这表明市场普遍强劲。

我们将继续以多种方式应对供应链挑战,包括增加库存采购承诺、重新设计产品、合格的额外供应商以及某些定价行动。

我们相信,即使采取了这些行动,需求仍将超过供应。因此,我们预计2022年积压订单将继续增加;虽然情况非常多变,但我们相信我们将获得足够的库存来满足我们的指导。

在查看我们的指南之前,让我们提供一些Fortinet在您可能听说过其他地方讨论过的领域的具体观察。在第二季度,我们注意到某些较大的交易会增加谈判周期。此外,线性度推迟到本季度晚些时候,以及本季度最后一个月的晚些时候,主要是由于供应限制。最后,成交率很高,重要的是,推出的交易的总价值在我们的历史标准范围内。

即使在更具挑战性的宏观环境下,包括具有较长销售周期的大型交易,在中点重申指导和提高利润率指导应该被视为至少是一个中性事件,如果不是积极的。鉴于整个IT安全市场的持续强劲,我相信投资者可能一直期待指引上调。

此外,鉴于不确定的环境,我相信管理层可能会谨慎对待他们的指导。指导可能被证明是保守的,但随着进入本季度的预期很高,投资者的预期可能超过重申的指导。

02

估值

自公司公布财报以来,该股已下跌约15%,表现明显逊于大盘。是的,随着股票获得溢价倍数,估值对公司来说仍然是一个挑战,但FTNT一直显示他们有能力产生高于目标水平的40规则得分。

我相信溢价估值可能是未来几周投资者关注的主要因素,以此作为股价应该走低的理由。然而,从基本面来看,公司继续按照预期执行和执行。

YCharts的FTNTEV到收入(转发)数据

YCharts的FTNTEV到收入(转发)数据

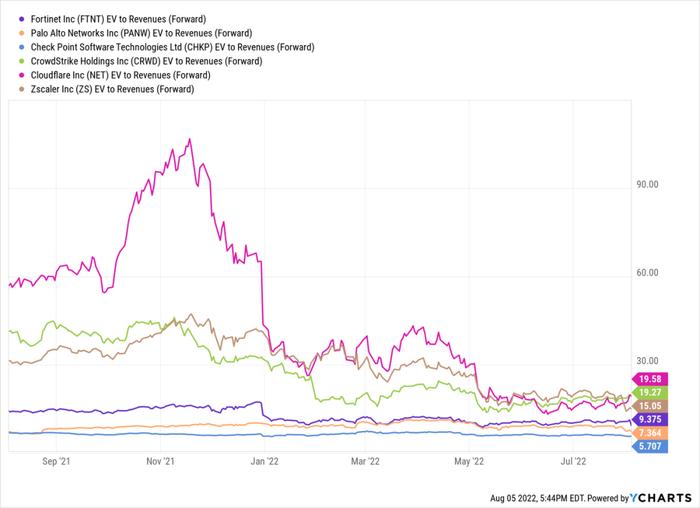

虽然更广泛的IT安全领域继续获得高额的远期收入倍数,但最近几个月这些已经回落,这是理所当然的。即使Cloudflare(NET)、CrowdStrike(CRWD)和Zscaler(ZS)等一些增长较快的公司的预期收入超过15倍,它们的估值也已大幅回落。

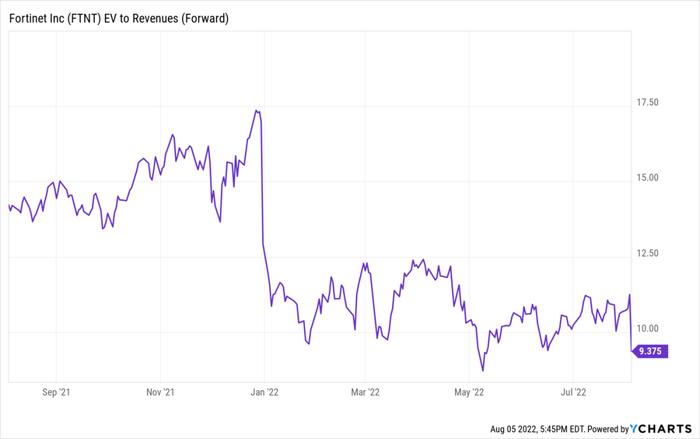

就FTNT而言,他们的远期收入估值已经从超过15倍的远期收入回落到现在低于10倍的远期收入。是的,收入增长继续保持健康,保持在25%以上,营业利润率约为25%,但目前的估值确实意味着很多成功都计入了股票价格。

通常,任何超过10倍远期收入的股票交易的收入增长都应远高于30%,同时利润率会持续扩大。

就FTNT而言,收入增长一直在25%以上,营业利润率保持在25%左右。虽然有些人可能认为估值是合适的,但我认为随着投资者围绕适当的收入倍数重新设定预期,估值可能存在一些下行风险。

目前,我仍然看好公司的运营趋势,但对是否过度看涨犹豫不决。15%的回调确实让我对长期alpha潜力感到更加自在,长期投资者应该寻求买入一些股票。尽管根据其余IT安全公司的报告,该股在未来几周内可能会保持波动,但我相信长期来看仍有很多值得关注的地方。