海通大宗商品产业链精品报告系列(12) | 国内供需紧平衡,尼龙66带动己二酸需求增长

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

刘威

海通基础化工首席分析师

S0850515040001

孙维容

海通基础化工联席首席分析师

S0850518030001

投资要点

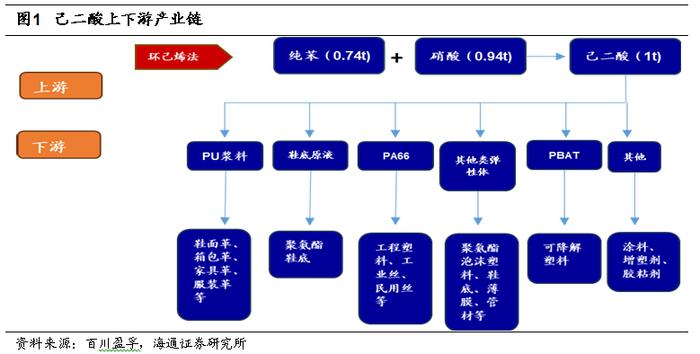

己二酸链接纯苯硝酸和多种下游产品,国内主流生产工艺为环己烯法。1)己二酸产业链上游为纯苯硝酸等原料,下游主要应用为尼龙66、可降解塑料、聚氨酯材料等领域。2)环己烯法是国内生产己二酸的主流工艺,具有碳资源利用率较高,产品纯度较高,“三废”排放少,能耗低的优点。

风险提示:宏观经济下行;产能投放不达预期;下游需求增速不达预期。

正文

1. 己二酸:链接纯苯硝酸和多种下游产品,国内主流生产工艺为环己烯法

己二酸是一种环保型基础化学材料,是多种下游产品的重要中间体材料。根据华峰化学2022年年度报告,己二酸是环保型基础化学原料,是无毒无味的白色结晶体,广泛应用于国民生活中,是尼龙66纤维及工程塑料、热塑性聚氨酯弹性体(TPU)、聚氨酯鞋底原液、合成树脂等主要原料,可作为食品酸化剂、酯类增塑剂,以及用于香料、粘合剂及造纸助剂等生产。

己二酸产业链上游为纯苯硝酸等原料,下游主要应用为尼龙66、可降解塑料、聚氨酯材料等领域。根据百川盈孚,己二酸上游参与主体为基础化工品,主要为纯苯和硝酸。下游产品主要为PU浆料、鞋底原液、PA66、PBAT等,应用领域主要为人造革、泡沫塑料、工业丝、可降解塑料等。

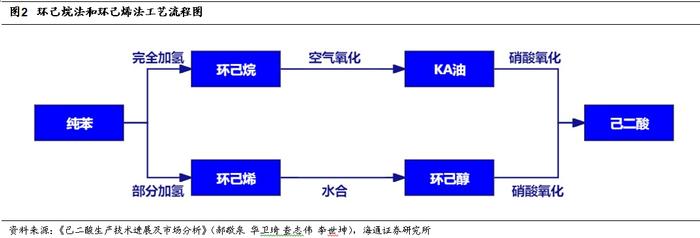

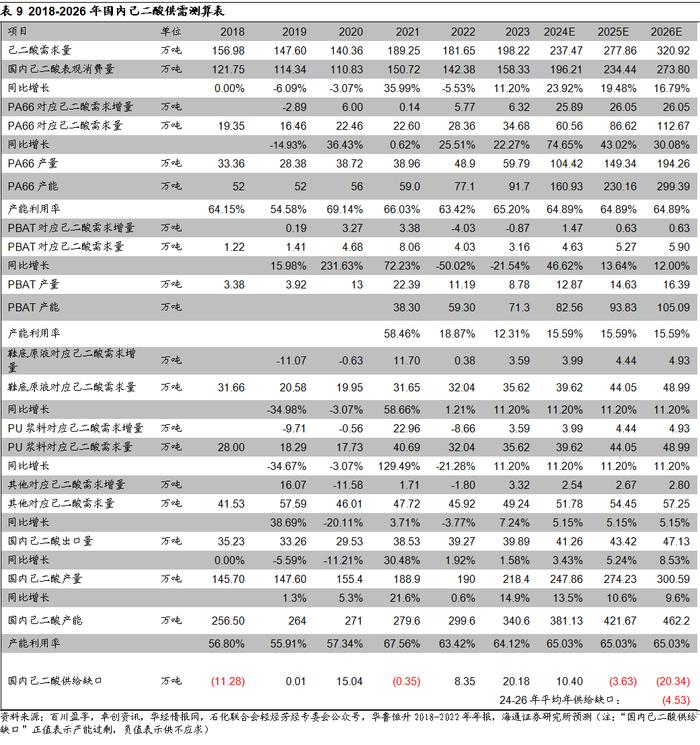

环己烯法是国内生产己二酸的主流工艺,具有碳资源利用率较高,产品纯度较高,“三废”排放少,能耗低的优点。根据华经情报网,工业上生产己二酸的主要方法包括环己烷法、环己烯法、丁二烯法以及生物氧化法。环己烷法工艺较成熟,操作条件温和,原料为石油化工中常用的苯,方便易得,经济合理,是世界上大多数生产己二酸厂家采用的主要工艺方法;但由于原料除精苯外还涉及氢气、硝酸等,工艺流程长,一次性资金投入大,副产物较多,并存在工业“三废”污染,产品收率不高等缺点;环己烯法工艺以原子经济为特征,碳资源利用率较高,氢气的消耗大为降低,副产物较少,生产的产品纯度较高,“三废”排放也在大幅度下降,同时能耗低,生产成本低,具有较为广阔的发展前景。根据华经情报网数据,2021年中国己二酸工艺中环己烷法占比39.4%,环己烯法占比60.6%。根据百川盈孚数据,截至2024年2月19日,国内己二酸产能总计372万吨/年,其中采用环己烯法产能为225万吨/年,占比60.5%。

2. 中国是全球最大的己二酸生产国,我们预计未来国内己二酸产能会进一步增长

2.1 纯苯为生产己二酸的主要原料,成本占比约55%

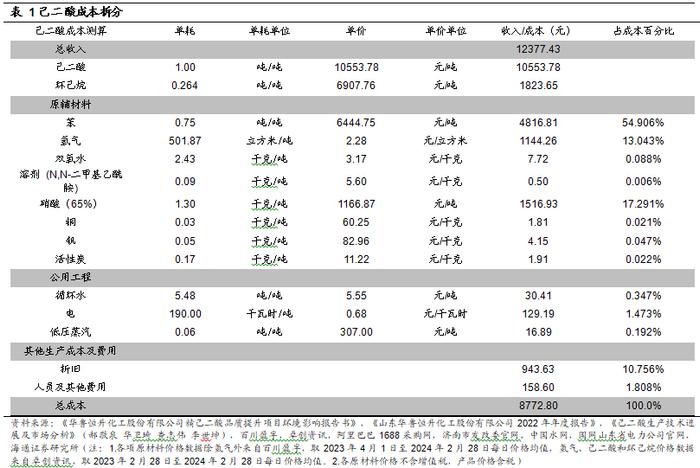

我们测算得到,2023年采用环己烯法生产己二酸的总成本为8772.8元/吨。根据《华鲁恒升化工股份有限公司精己二酸品质提升项目环境影响报告书》和《己二酸生产技术进展及市场分析》(郝敬泉),采用环己烯法生产1吨己二酸消耗苯0.75吨,氢气501.87立方米,双氧水2.43千克,溶剂(N,N-二甲基乙酰胺)0.09千克,硝酸(65%)1.30千克,铜0.03千克,钒0.05千克,活性炭0.17千克,循环水5.48吨,电190千瓦时,低压蒸汽0.06吨。在扣除折旧及各项其他费用后,我们测算得到环己烯法生产己二酸完全成本约为8772.8元。

纯苯在己二酸生产成本中占比较大,纯苯价格波动将对产品价格产生较大影响。我们测算,2023年纯苯成本占己二酸生产总成本的54.906%。根据卓创资讯数据,2023年纯苯华东市场均价最高为8925元/吨,最低为6030元/吨,2023年己二酸华东市场均价最高值10900元/吨,最低值8500元/吨。我们认为,纯苯价格波动将对己二酸价格产生较大影响。

2.2中国是全球最大的己二酸生产国,我们预计未来国内产能会进一步增长

中国是全球最大的己二酸生产国,2021年国内产能占全球产能的57.6%。根据慧聪塑料网微信公众号,2021年全球己二酸产能约500万吨,其中海外产能约212万吨,国内产能约288万吨,占全球产能的57.6%。

2018年至2023年中国己二酸产能产量增长迅速。根据卓创资讯,2018-2023年国内己二酸产量从145.7万吨增加到218.4万吨,年复合增速为8.43%;产能从256.5万吨增加到340.6万吨,年复合增速为5.84%。

根据百川盈孚数据,截至2024年2月19日,国内己二酸产能总计372万吨/年。

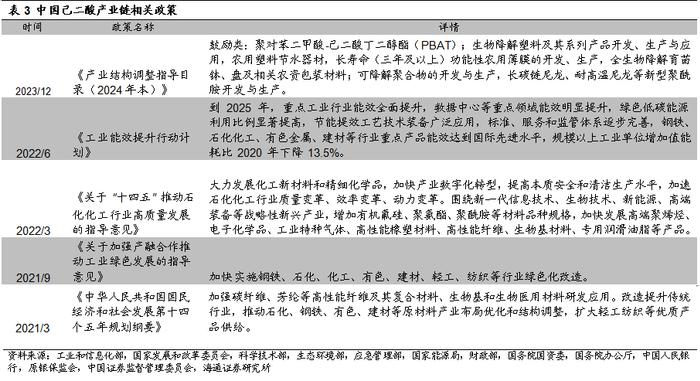

根据己二酸产业链相关政策文件,我们预测行业将不断淘汰污染较高的落后产能,新建产能将以更加绿色环保的环己烯法为主,同时产业链下游的生物降解塑料及聚酰胺行业将有较好的发展前景,对己二酸的需求量将进一步增加。

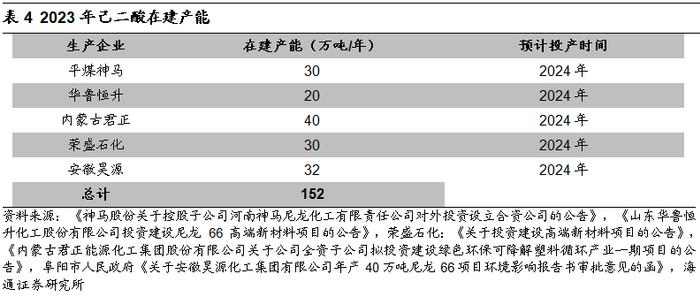

国内计划新增己二酸产能较多,我们预计其中80%能够于2024-2026年投产。我们测算,2026年前己二酸计划新增产能共为152万吨。考虑到项目建设的不确定性,截至2026年底,我们预计己二酸80%计划新增产能投产,约为121.6万吨。

3. 聚氨酯材料构成己二酸主要下游需求,PA66或带动新增需求增长

3.12018-2023年我国己二酸表观消费量和净出口总体上呈上升趋势

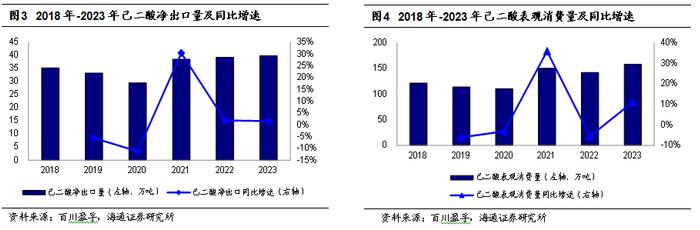

2018-2023年我国己二酸总需求总体上呈增长态势,受疫情影响在2020年前后出现一定程度的下降。根据百川盈孚数据,2023年我国己二酸净出口量达到39.89万吨,同比变化1.58%;表观消费量达到158.33万吨,同比变化11.20%;2018年至2023年己二酸每年平均净出口量为35.95万吨,年复合增速2.52%;2018-2023年年平均表观消费量为133.06万吨,年复合增速5.39%。

3.2聚氨酯材料构成己二酸的主要下游需求,应用领域为人造革行业和制鞋业等

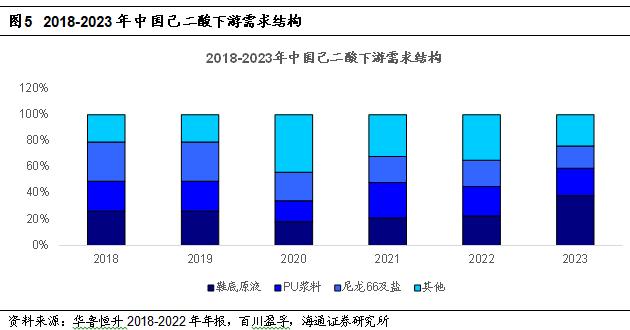

聚氨酯材料中的PU浆料与鞋底原液构成了己二酸的主要下游需求。根据百川盈孚数据,2023年我国己二酸下游消费结构中鞋底原液占比38%,PU浆料行业占比21%,尼龙66行业占比17%。

聚氨酯(polyurethane,简称PU)全名为聚氨基甲酸酯,是一种由多异氰酸酯(OCN-R-NCO)和多元醇(HO-R-OH)反应合成的有机高分子材料。聚氨酯材料性能卓越,具备不可替代性。相比于橡胶,聚氨酯具有更好的耐磨性和抗切割撕裂性,相比金属和塑料,聚氨酯的隔音、耐磨特性又格外突出。根据天天化工网微信公众号,我国PU浆料市场的下游行业主要是人造革和合成革行业。

我国已成为是世界人造革合成革产业中心。根据华经情报网援引中国塑料加工工业协会人造革合成革专业委员会数据,2017-2021年中国人造革合成革产销量呈现平稳发展趋势,2021年中国人造革合成革产量为45.7亿米,销量为44.8亿米。

鞋底用聚氨酯树脂,又称为聚氨酯鞋底原液,是制备聚氨酯鞋底的原料。根据需要可制成双色(双密度)的双层鞋底,下底为微发泡的高耐磨工作表面,内底为穿着舒适的弹性泡沫。

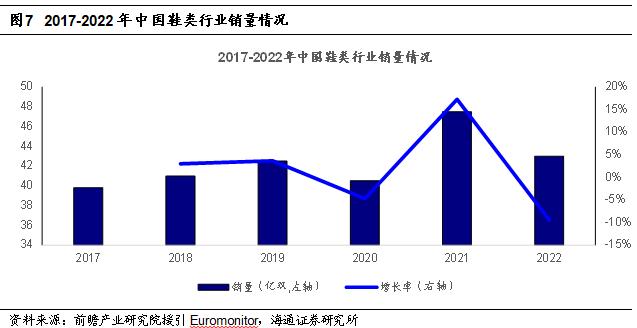

中国鞋类产品销量总体稳定。根据前瞻产业研究院援引Euromonitor数据,2017-2022年,中国鞋类行业销量整体上呈现先上升后下降趋势,2022年销量为43亿双,同比下降9.61%。

3.3我们预计2024-2026年PA66平均每年拉动26万吨己二酸需求

PA66相较于其它尼龙材料,具有高熔点、润滑性优良、高强度、抗磨损的特点。聚己二酰己二胺,俗称尼龙-66,一般是由己二酸和己二胺缩聚制得。不溶于一般溶剂,仅溶于间苯甲酚等。相较于尼龙6,尼龙66在耐磨损、柔软性上表现更加优异。

尼龙66是一种热塑性树脂,其具备高强度性、抗高温阻力、化学阻力、高硬度和抗磨损等优势,相较于其它尼龙材料,尼龙66的熔点更高、润滑性优良,使其能够广泛应用于工程塑料、化纤等领域。尼龙66主要由尼龙66盐生产,尼龙66盐的上游原材料是己二酸和己二胺。

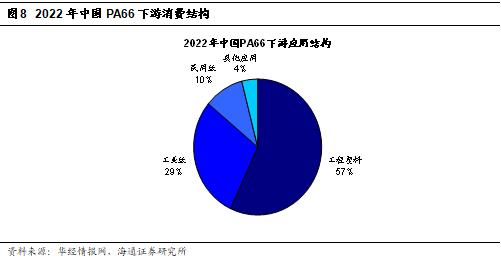

PA66主要下游消费领域为工业丝及工程塑料,终端领域为汽车制造、电子电器。根据华经情报网,中国PA66主要下游消费领域为工业丝及工程塑料,终端领域为汽车制造、电子电器。民用丝产品因PA66相较于竞品PA6价格较高、国内尼龙66行业供给有限而发展缓慢。2022年我国尼龙66在工程塑料上的应用占比为57%,工业丝占比为29%,民用丝占比为10%,其他应用占比约为4%。

PA66相较于PA6各项性能更优,但生产难度更高。根据中国化工信息周刊微信公众号,在民用领域,尼龙66与尼龙6的用途相似,一些国家如美国长期以尼龙66为主,而其他一些国家如日本长期以尼龙6为主。但在工业领域,特别是轮胎等领域,尼龙66由于其耐温性能而具有更大的发展潜力。相较于尼龙6,尼龙66的各项性能更优,但尼龙66在供应端生产难度更高。在可燃性方面,尼龙66的UL94可燃性等级为V2,而尼龙6和PBT为HB,尼龙66较替代材料更不易燃。此外,尼龙66的密度和吸湿性也较部分替代材料具有优势。120°C的条件下尼龙66的蠕变性能优于尼龙6或PBT,同样尼龙66在循环应力或疲劳下的性能优于尼龙6或PBT。

PA66在新能源电动车上的平均使用量将比传统燃油车有所增加。根据流程化工微信公众号援引英威达消息,尼龙66在新能源电动车上的平均使用量,将比传统燃油车有所增加,特别是在电池和热管理系统中的应用。利用材料本身的阻燃性能和力学性能,尼龙66可以使用在电池周边的许多零部件上,在满足使用性能的同时,降低起火爆炸的风险;而一些关键的结构性部件,比如电机支架,尼龙66可以代替金属,在满足安全性的前提下,降低整车重量和能耗,并提高续航里程。

2019-2023年国内PA66产量稳定增长。根据卓创资讯数据,2023年我国PA66产量为59.79万吨,同比增长22.27%,2018-2023年PA66产量年复合增速12.22%。

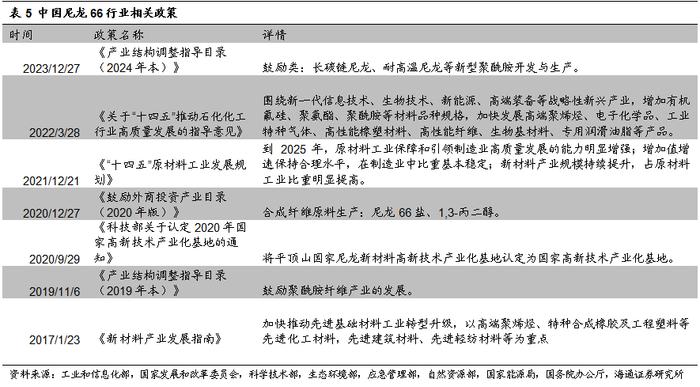

根据工业和信息化部、国家发展和改革委员会等六部门联合印发的《关于“十四五”推动石化化工行业高质量发展的指导意见》,“十四五”期间将围绕新一代信息技术、生物技术、新能源、高端装备等战略性新兴产业,增加有机氟硅、聚氨酯、聚酰胺等材料品种规格,加快发展高端聚烯烃、电子化学品、工业特种气体、高性能橡塑材料、高性能纤维、生物基材料、专用润滑油脂等产品。结合中国尼龙66行业其他相关政策文件,我们预测中国尼龙66总产能会有较快增长。

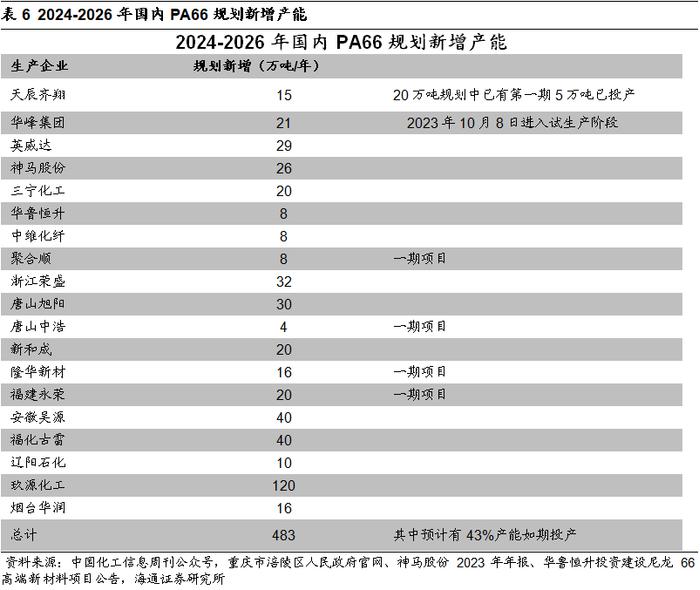

国内存在较多PA66规划新增产能,我们预计2024至2026年新增产能投产率为43%。根据中国化工信息周刊公众号,截至2023年10月,我国PA66新增产能规划483万吨。考虑到项目建设的不确定性和需求匹配度,我们预计规划产能中有43%能于2026年底前投产。我们预计2024-2026年PA66平均每年拉动国内26万吨己二酸需求。

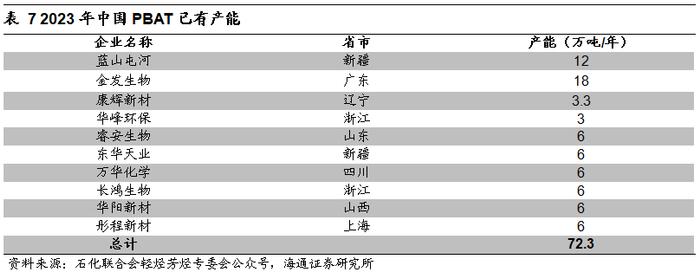

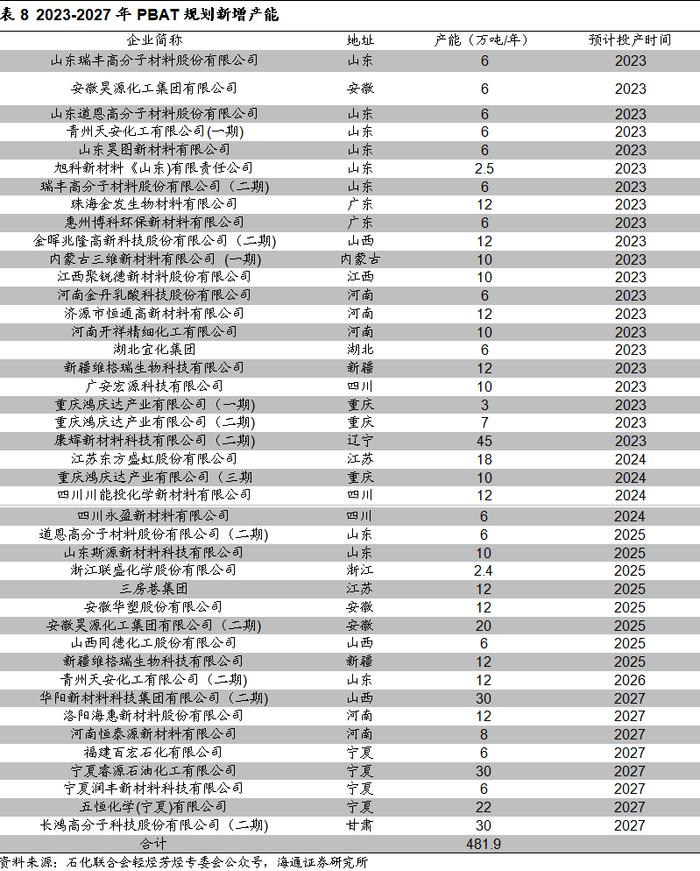

3.4PBAT需求状况不佳,我们预计新增产能投产率较低

PBAT主要市场应用为生物降解塑料。根据前瞻产业研究院,PBAT属于石油基生物降解塑料,产业链较为成熟,拥有良好的使用性能和经济性。

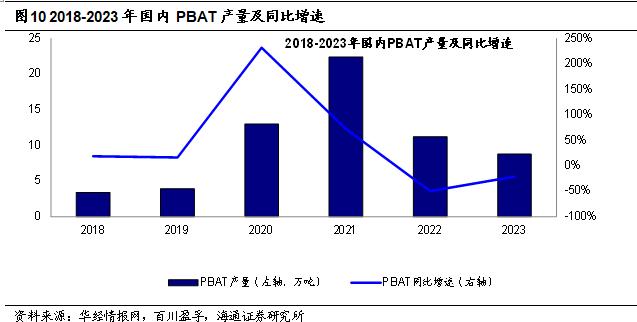

2021-2023年国内PBAT产量持续下降。根据百川盈孚数据,2018-2023年PBAT产量年复合增速为21.04%,2022年和2023年PBAT产量的同比变化率分别为-50.02%和-21.54%,年产量从2021年22.39万吨下降到2023年8.78万吨。

我们预计在建产能中10%能够如期投产,2024-2026年产能利用率保持在2023年水平。

4. 我们预计2024-2026年己二酸处于供需紧平衡状态,年均缺口4.53万吨

我们预计2024-2026年国内己二酸处于供需紧平衡状态,年均缺口4.53万吨。我们预计未来三年内国内己二酸需求会有每年40万吨左右的增长。综合考虑现有产能与在建产能,我们预计2025年将供不应求。供需测算表中“国内己二酸供给缺口”正值表示产能过剩,负值表示供不应求。

我们预计2026年,国内己二酸需求量达到320.92万吨,产量达到300.59万吨。我们预计2024-2026年国内己二酸表观消费量为196.21、234.44、273.80万吨,同比增长分别为23.92%,19.48%,16.79%;2024-2026年己二酸产量:247.86、274.23、300.59万吨,同比增长分别为13.5%,10.6%,9.6%。2024-2026年供给缺口分别为:10.40万吨,-3.63万吨,-20.34万吨。

5.风险提示

宏观经济下行;产能投放不达预期;下游需求增速不达预期。