【兴证固收.信用】信用债需求持续升温,行业利差整体压缩——2024年7月兴证固收行业利差跟踪

一、同等级不同行业利差跟踪

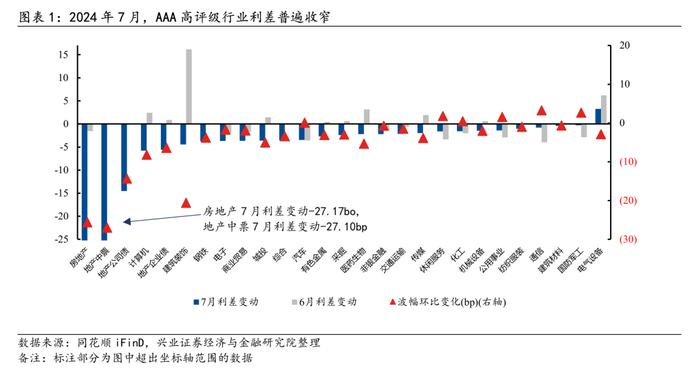

2024年7月,AAA高评级行业利差普遍收窄。其中利差走阔幅度较大的行业为电器设备,利差收窄幅度较大的行业为房地产。

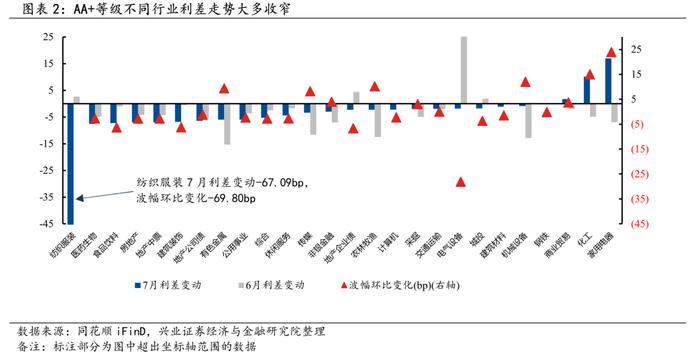

AA+等级行业利差大多收窄。其中利差走阔幅度较大的行业为家用电器,利差收窄幅度较大的行业为纺织服装、医药生物和食品饮料

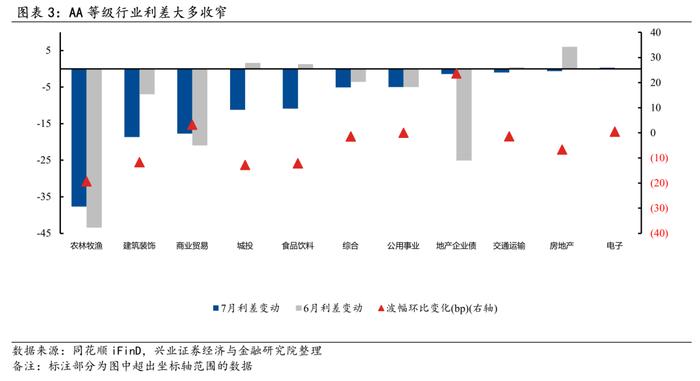

AA等级行业利差大多收窄。其中利差走阔幅度较大的行业为电子,利差收窄幅度较大的行业为农林牧渔、建筑装饰和商业贸易。

二、同行业不同等级的利差跟踪

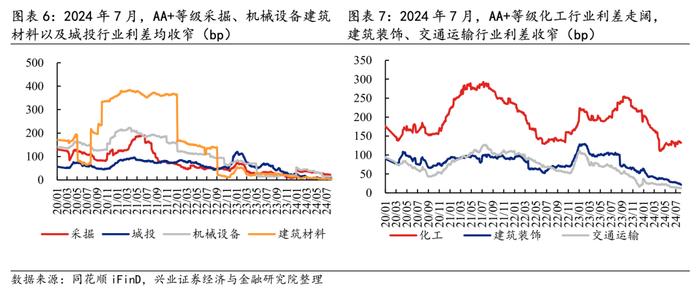

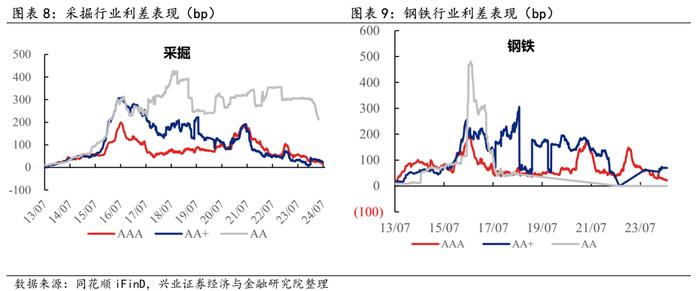

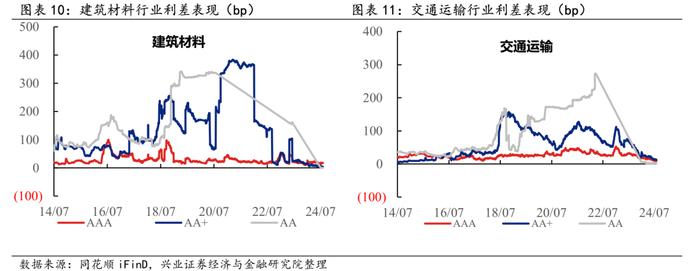

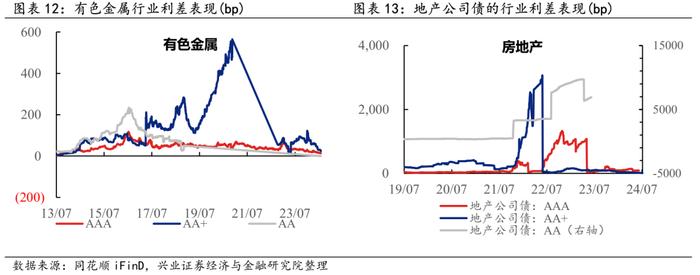

2024年7月,强周期行业利差大多收窄。其中,除化工行业AA+等级利差走阔外,其他强周期行业不同等级利差均收窄或小幅走阔。从基本面的角度观察,2024年7月煤炭行业工业品和钢铁行业工业品价格下行,建筑行业工业品价格下行。2024年7月地产公司债行业利差各等级均收窄。其中AAA等级收窄14.53bp,AA+等级收窄6.45bp。

三、城投行业利差跟踪

2024年7月各地区低评级城投利差大多收窄。样本中,2024年7月广东省低评级城投利差走阔0.28bp,浙江省低评级城投利差收窄6.38bp。其余省份中,甘肃省和贵州省低评级城投利差分别收窄36.63bp和14.76bp

风险提示:经济超预期变化,突发性信用风险事件,行业政策超预期

1

同等级不同行业利差跟踪

样本选取规则:除地产债外都使用无担保中票的样本;在样本选取上:1)剔除有担保条款和累进利率条款的个券;2)剔除私募发行的中票(PPN)和集合票据;3)某个时期个券的剩余期限在1年以下,则被移出统计范畴;4)剔除超AAA类的发行人;5)个券在评级调整后将调整至相应的等级。

2024年7月,AAA、AA+和AA等级行业利差趋势整体一致,具体而言:

2024年7月,AAA高评级行业利差普遍收窄。其中利差走阔幅度较大的行业为电器设备(3.27bp),利差收窄幅度较大的行业为房地产(-27.17bp)和地产中票(-27.10bp)。AA+等级行业利差大多收窄。其中利差走阔幅度较大的行业为家用电器(16.99bp),利差收窄幅度较大的行业为纺织服装(-67.09bp)、医药生物(-7.59bp)和食品饮料(-7.28bp)。而从波动幅度的环比变化来看,行业利差波动幅度表现分化,调整幅度较大的分别是纺织服装(环比下降69.80bp)和家用电器(环比上升23.93bp)。

AA等级行业利差大多收窄。其中利差走阔幅度较大的行业为电子(0.31bp),利差收窄幅度较大的行业为农林牧渔(-37.68bp)、建筑装饰(-18.64bp)和商业贸易(-17.72bp)。而从波动幅度的环比变化来看,行业利差波动幅度表现分化,调整幅度较大的板块分别是农林牧渔(环比下降19.32bp)、城投(环比下降12.82bp)和食品饮料(环比下降12.16bp)。

2

同行业不同等级的利差跟踪

2024年7月,强周期行业利差大多收窄。其中,除化工行业AA+等级利差走阔外,其他强周期行业不同等级利差均收窄或小幅走阔。

从基本面的角度观察,2024年7月煤炭行业工业品和钢铁行业工业品价格下行,建筑行业工业品价格下行。1)煤炭板块:动力煤方面,环渤海动力煤综合平均价格指数环比下降0.28%。焦煤方面,本月焦煤价格环比下降2.15%。2)钢铁板块:本月螺纹钢、热轧板、冷轧板、中板价格均下行。具体来看:螺纹钢:HRB40020mm2024年7月平均价格3381.74元/吨(2024年6月平均价格3564.21元/吨);热轧板卷:Q235B:3.0mm2024年7月平均价格3647.83元/吨(2024年6月平均价格3790.00元/吨);冷轧板卷:1.0mm2024年7月平均价格3992.17元/吨(2024年6月平均价格4206.84元/吨);中板:普20mm2024年7月平均价格3594.35元/吨(2024年6月平均价格3770.00元/吨)。3)建筑材料板块:玻璃价格指数和水泥价格指数环比下降。截至2024年7月末,全国浮法平板玻璃:4.8/5mm市场价1479.70元/吨(2024年6月末价格为1650.20元/吨),环比下降10.33%。全国水泥价格指数116.94元/吨(2024年6月末价格117.66元/吨),环比下降0.61%,其中东北地区水泥价格环比上升较多,上升幅度为9.11%。

2024年7月地产公司债行业利差各等级均收窄。其中AAA等级收窄14.53bp,AA+等级收窄6.45bp。

基本面层面,土地方面,2024年7月,全国100个大中城市共供应土地规划建筑面积0.98亿平方米;成交规划建筑面积0.82亿平方米[1] 。楼市价格方面,2024年7月百城住宅价格(新建)为16443元/平方米,环比保持上涨,涨幅0.13%,同比上涨1.64%。2024年7月全国30大中城市商品房成交面积同比下降16.87%,环比下降21.02%。拆分来看,一线城市成交面积同比下降10.24%;二线城市同比下降22.82%;三线城市同比下降10.93%。行业需求方面,各等级城市的楼市政策持续落地,市场的关注点将更多的保持在政策之下的地产高频数据表现,以及不同能级城市是否有边际回暖的节奏以及持续度。

[1]根据wind周度数据加总

3

城投行业利差跟踪

城投利差构建原则:考虑到城投债的特殊性,我们用的是无担保的城投企业债样本,并且在样本选取中遵循以下原则:1)剔除有担保条款和累进利率条款的个券;2)剔除私募债和集合债券;3)某个时期个券的剩余期限在1年以下,则被移出统计范畴;4)个券在评级调整后将调整至相应的等级。

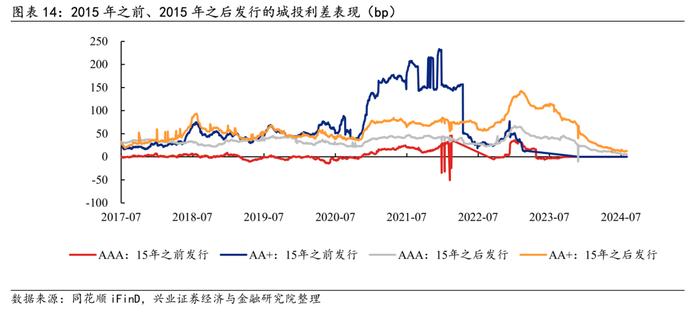

从不同等级的城投利差观察,各等级城投债利差表现小幅分化。2024年7月,2015年之后发行的AAA等级和AA等级城投利差收窄,分别收窄1.24bp和11.15bp。AA+等级城投利差走阔0.24bp。

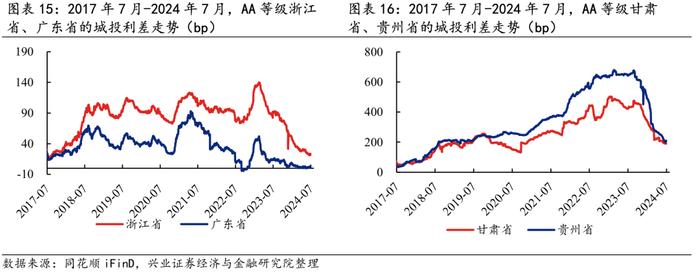

2024年7月各地区低评级城投利差大多收窄。样本中,2024年7月广东省低评级城投利差走阔0.28bp,浙江省低评级城投利差收窄6.38bp。其余省份中,甘肃省和贵州省低评级城投利差分别收窄36.63bp和14.76bp。

风险提示:经济超预期变化,突发性信用风险事件,行业政策超预期