中邮·房地产|周观点: “收储”推进及“限价”解除有望加速行业去库存

转自:中邮证券研究所

投资要点

近几周重点城市新房库存绝对值有所减少,但由于新房成交量仍然较低,库存去化周期尚未明显掉头向下,随着各地收储政策的积极推进,以及各地“限价”措施的解除,预计后续市场将对开发商“降价促销”进一步去敏感化,行业整体库存去化有望加速。二手房方面成交量依然较大,但挂牌价仍在下行,目前挂牌量仍然处于较高的位置,我们认为未来行业将进入以存量房为主的市场。

行业基本面跟踪

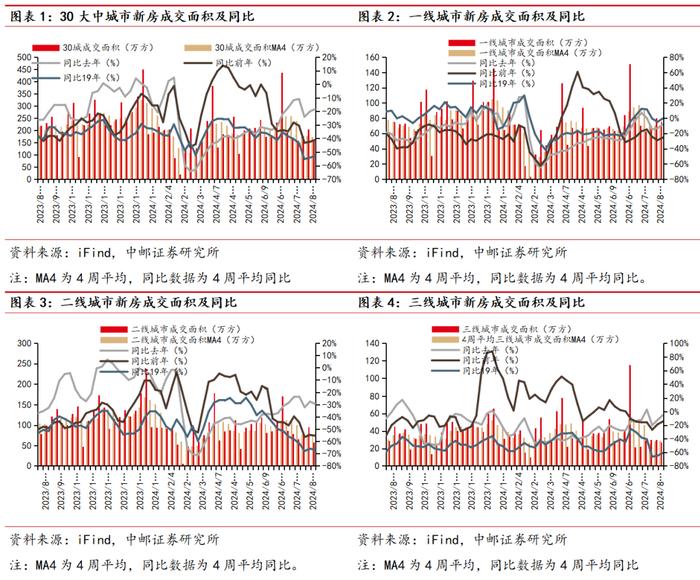

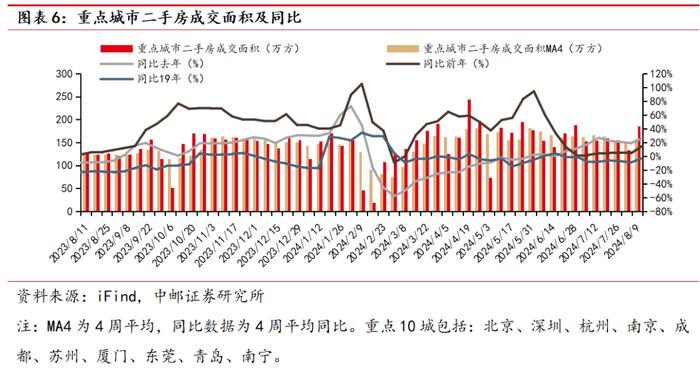

(1)新房成交及库存:上周30大中城市新房成交面积为159.47万方,本年累计新房成交面积为6154.91万方,累计同比-36.7%。30大中城市近四周平均成交面积为174.88万方,同比-18.2%,环比-1.6%。其中一线城市近四周平均成交面积为71.32万方,同比-8.3%,环比+1.7%,二线城市近四周平均成交面积为74.42万方,同比-29.4%,环比-6.6%,三线城市近四周平均成交面积为29.14万方,同比-5.1%,环比+4.2%。上周重点10城商品住宅可售面积为6991.44万方,同比-0.41%,环比-0.09%,重点10城去化周期为16.34个月,其中一线城市去化周期为15.4个月。

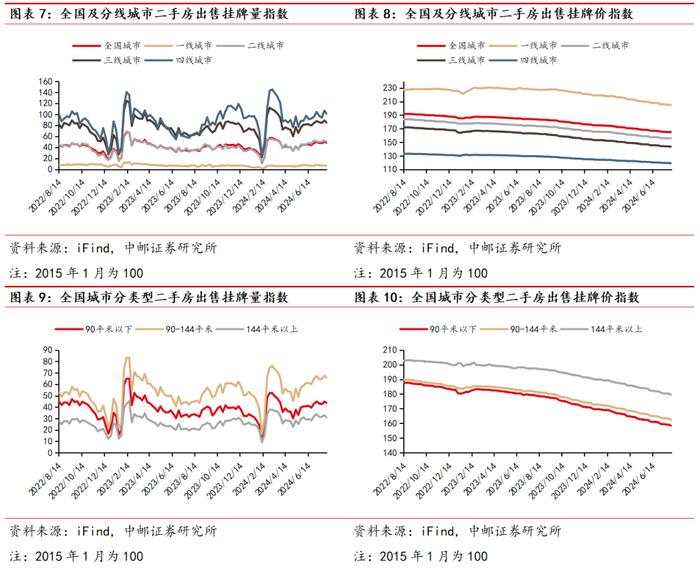

(2)二手房成交及挂牌:上周重点10城二手房成交面积为185.75万方,本年累计二手房成交面积为4818.82万方,累计同比-4.2%。重点10城近四周平均成交面积为158.84万方,同比+26%,环比+5.3%。截至2024/8/4全国城市二手房出售挂牌量指数为48.23,环比-3.2%,挂牌价指数为164.26,环比-0.38%。

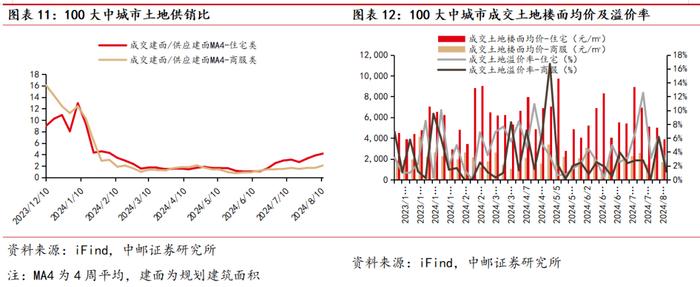

(3)土地市场成交:上周100大中城市新增供应住宅类土地建面为3.2万方,成交住宅类土地建面为187.63万方,新增供应商服类土地建面为4.65万方,成交商服类土地建面为209.77万方。近四周100大中城市平均住宅类土地成交建面/供应建面为4.16,平均商服类土地成交建面/供应建面为2.1。

上周100大中城市成交住宅类土地楼面均价为3927.59元/平方米,溢价率为1.87%,环比-4.36pct,成交商服类土地楼面均价为1724.95元/平方米,溢价率为1.16%,环比-4.95pct。

行情回顾

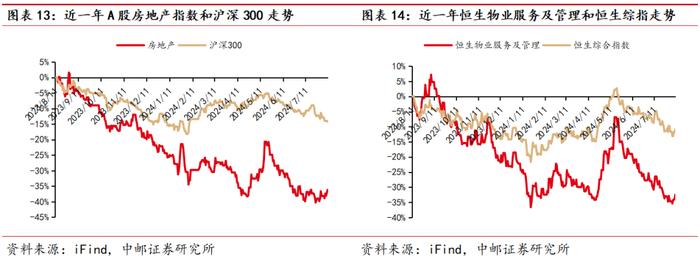

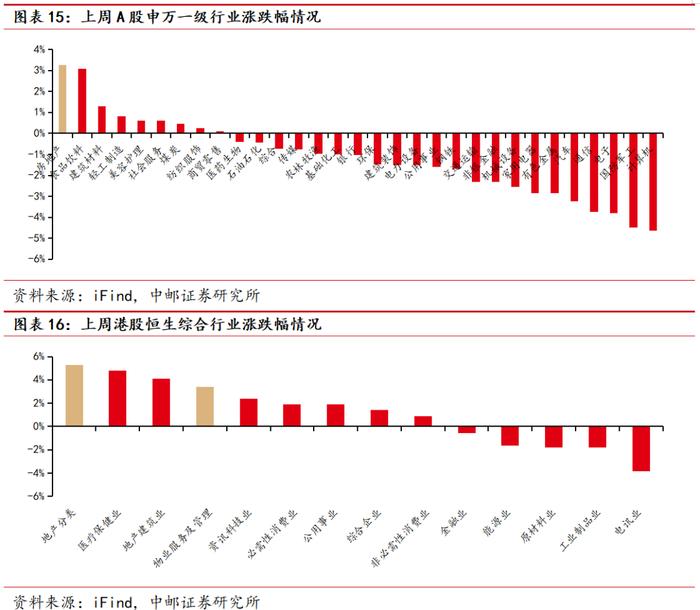

上周A股申万一级房地产行业指数上涨3.26%,沪深300指数下跌1.56%,房地产指数跑赢沪深300指数4.82pct。上周港股恒生物业服务及管理指数上涨3.4%,恒生综合指数上涨0.84%,物业服务及管理指数跑赢恒生综合指数2.56pct。

1.1新房成交及库存

上周30大中城市新房成交面积为159.47万方,本年累计新房成交面积为6154.91万方,累计同比-36.7%。30大中城市近四周平均成交面积为174.88万方,同比-18.2%,环比-1.6%。其中一线城市近四周平均成交面积为71.32万方,同比-8.3%,环比+1.7%,二线城市近四周平均成交面积为74.42万方,同比-29.4%,环比-6.6%,三线城市近四周平均成交面积为29.14万方,同比-5.1%,环比+4.2%。

上周重点10城商品住宅可售面积为6991.44万方,同比-0.41%,环比-0.09%,重点10城去化周期为16.34个月,其中一线城市去化周期为15.4个月。

1.2 二手房成交及挂牌

上周重点10城二手房成交面积为185.75万方,本年累计二手房成交面积为4818.82万方,累计同比-4.2%。重点10城近四周平均成交面积为158.84万方,同比+26%,环比+5.3%。

截至2024/8/4全国城市二手房出售挂牌量指数为48.23,环比-3.2%,挂牌价指数为164.26,环比-0.38%。

1.3 土地市场成交

上周100大中城市新增供应住宅类土地建面为3.2万方,成交住宅类土地建面为187.63万方,新增供应商服类土地建面为4.65万方,成交商服类土地建面为209.77万方。近四周100大中城市平均住宅类土地成交建面/供应建面为4.16,平均商服类土地成交建面/供应建面为2.1。

上周100大中城市成交住宅类土地楼面均价为3927.59元/平方米,溢价率为1.87%,环比-4.36pct,成交商服类土地楼面均价为1724.95元/平方米,溢价率为1.16%,环比-4.95pct。

二

行情回顾

上周A股申万一级房地产行业指数上涨3.26%,沪深300指数下跌1.56%,房地产指数跑赢沪深300指数4.82pct。上周港股恒生物业服务及管理指数上涨3.4%,恒生综合指数上涨0.84%,物业服务及管理指数跑赢恒生综合指数2.56pct。

从行业排名来看,上周A股房地产在31个申万一级行业中排名第1,港股地产分类、物业服务及管理在14个恒生综合行业中分别排名第1、第4。

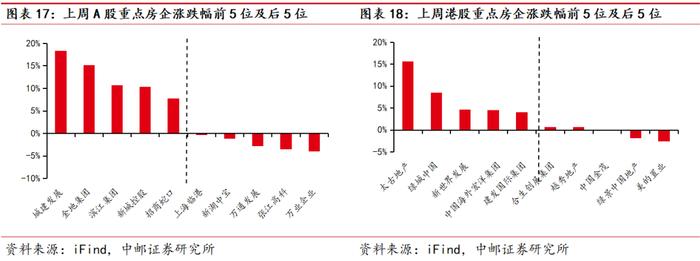

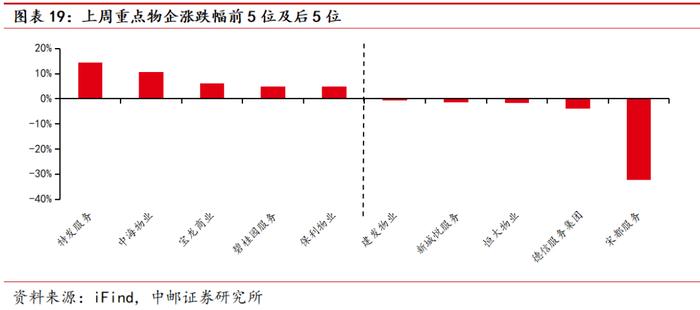

上周重点A股房地产个股涨幅居前的分别为:城建发展(+18.32%)、金地集团(+15.13%)、滨江集团(+10.71%),重点港股房地产个股涨幅居前的分别为:太古地产(+15.61%)、绿城中国(+8.57%)、新世界发展(+4.64%),重点物业服务企业涨幅居前的分别为:特发服务(+14.43%)、中海物业(+10.62%)、宝龙商业(+6.1%)。

政策效果不及预期,行业销售持续低迷,部分地产主体的流动性紧张问题导致信用风险蔓延,市场情绪极端避险。

证券研究报告《中邮证券-房地产行业报告:“收储”推进及“限价”解除有望加速行业去库存》

对外发布时间:2024年8月14日

报告发布机构:中邮证券有限责任公司

分析师:曾凡喆SAC编号:S1340523100002

研究助理:高丁卉 SAC编号:S1340124030005

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。