中信证券:预计未来2年硬科技领域的投资金额占比将有望维持在8成以上

中信证券研报指出,股权市场肩负着助力新旧动能转换、推动科技创新、带动地方经济高质量发展的重要使命。随着股权市场从“量增阶段”转入“质升阶段”,行业优胜劣汰加速,截至2024年上半年末,私募股权、创业投资基金管理人数量约1.2万家,管理规模合计约14.2万亿元。过去3年,受内外环境压力、二级市场情绪等因素影响,股权市场募资端、投资端、退出端均面临较为严峻的形势。

随着经济平稳运行、顶层政策驱动、科技创新引领、区域战略支持等方面的协同发力,股权市场生态有望不断优化。资本生态方面,国资化为主导的趋势延续,耐心资本地位有望不断增强;运作生态方面,投后管理涵盖内容逐步脱虚向实,切实赋能企业的生产经营;估值生态方面,一二级定价体系趋于均衡,有助于形成更为健康的投资范式;循环生态方面,多元化退出结构尚需优化,并购重组有望成为重要途径。

在2035年建成科技强国的战略目标指引下,股权市场的投资趋势也在发生变化。政策视角下,积极引导“投早、投小、投硬科技”,战略新兴产业成为重要投向;资金视角下,半导体、先进制造、医疗健康领域仍为未来重要投向;机构视角下,政府类资金、产业资本、明星投资机构投向也逐步从以企业服务、互联网为代表的传统赛道转向以硬科技为代表的新兴赛道。

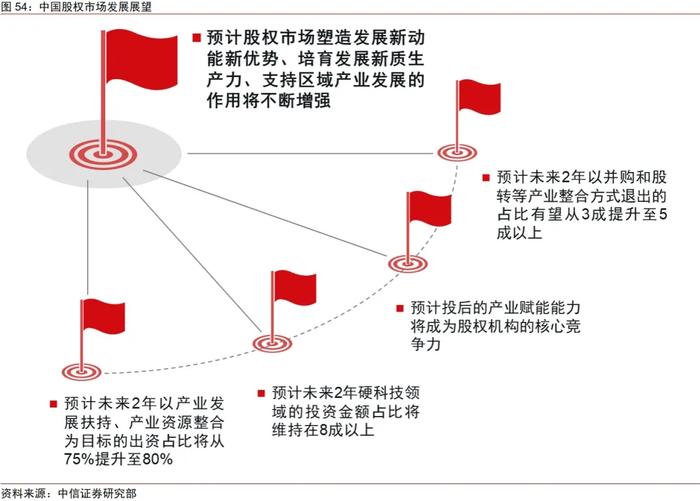

展望未来,基于产业整合的投资将成为未来主要趋势,股权市场也将迎来新的生态变化。展望一,预计股权市场塑造发展新动能新优势、培育发展新质生产力、支持区域产业发展的作用将不断增强;展望二,预计未来2年以产业发展扶持、产业资源整合为目标的出资占比有望从75%提升至80%;展望三,预计未来2年硬科技领域的投资金额占比有望维持在8成以上;展望四,预计投后的产业赋能能力将成为股权机构的核心竞争力;展望五,预计未来2年以并购和股转等产业整合方式退出的占比有望从3成提升至5成以上。

以下为其核心观点:

▍中国股权市场全景概览:

功能意义:促进创新资本形成,助推产业转型升级。作为多层次资本市场的重要组成部分,股权市场在促进创新资本形成、发展直接融资、助推产业转型升级等方面发挥了重要作用。在当前环境下,股权市场肩负着引导资本投早、投小、投长期、投硬科技的重要使命,股权市场的高质量发展也将为培育发展新质生产力、实现高水平科技自立自强、塑造发展新动能新优势提供有力支撑。

历程回顾:从“量增阶段”步入“质升阶段”。我国股权市场的发展历程大致可以分为起步阶段(2008年以前)、量增阶段(2009~2017年)、质升阶段(2018年以来)。2024年以来,新“国九条”、“创投十七条”等政策陆续发布,围绕创业投资“募投管退”全链条,进一步完善政策环境和管理制度,积极支持创业投资做大做强,有望引领股权市场迈入高质量发展的新阶段。

发展现状:行业优胜劣汰加速。股权市场优胜劣汰持续,管理人数量不断下降;股权投资基金规模呈稳步上升趋势,近期规模增速有所放缓。截至2024年6月底,私募股权、创业投资基金管理人数量从峰值的约1.5万家下滑至约1.2万家,存量管理规模约14.2万亿元。受内外环境压力、二级市场情绪等因素影响,股权市场募资、投资、退出均面临严峻形势。2024年上半年,新募基金规模6229亿元,同比下降22.6%;投资金额1967亿元,同比下降38.7%;累计退出746笔,同比下滑63.5%。

▍中国股权市场影响因素:

经济基础:股权市场助力新旧动能转换,经济平稳运行带动股权市场复苏。股权市场以新技术、新产业、新业态、新模式为核心,支持新兴产业和未来产业发展,有助于促进新旧动能转换、推动经济结构优化。同时,股权市场通过链接资金端与资产端,助力实现“财富资金-产业项目-宏观经济”的良性循环。过去3年,国内经济面临需求收缩、供给冲击、预期转弱三重压力,股权市场的募投两端均面临一定压力。展望来看,我们预计宏观经济运行总体平稳,加快培育新动能新优势,带动股权市场逐步复苏。

政策驱动:股权市场促进科技、产业、金融良性循环,有望步入高质量发展新阶段。新“国九条”、“创投十七条”、二十届三中全会《决定》等政策陆续出台,股权市场“长钱长投”的生态有望逐步建立,“募投管退”全链条的政策环境与管理制度有望不断完善,科技、产业、金融有望形成良性循环,政策将驱动股权市场步入高质量发展的新阶段。

科技主导:股权市场推动科技创新,“科创使命”带动股权市场投向变化。科技的创新离不开资本市场的支持,股权投资在推动科技创新、宽容失败方面起到制度性保障作用。当前时期,世界百年未有之大变局加速演进,新一轮科技革命和产业变革深入发展,股权市场需要以国家战略需求为导向,为完善科技创新体系、健全新型举国体制、抢占科技竞争和未来发展制高点贡献力量。与此同时,肩负的“科创使命”也将带动股权市场投向变化,逐步从互联网转向硬科技。

区域战略:股权市场带动地方经济高质量发展,政策呵护募投管退全链条。土地财政模式难以为继,产融结合模式有望完成接力,通过股权投资的方式,以国有资本带动产业资本、民间资本以及其他社会资本哺育地方产业链茁壮成长。随着股权投资对于孵化地方产业经济、哺育当地中小企业的重要作用逐步显现,多地政府积极出台鼓励股权投资、创业投资的政策,完善私募股权市场生态,助力地方经济高质量发展。

▍中国股权市场生态演化:

资本生态:国资化为主导趋势延续,耐心资本地位有望不断增强。受国际局势扰动、国内经济增速放缓等因素影响,股权市场募资规模依然延续下降趋势。本土化为主体,人民币基金新募规模占比逐年提升;国资化为主导,国资与产业资本成为出资主体。展望来看,我们预计募资规模短期仍有一定压力,但长期来看有望重回稳步上升趋势。从结构上来看,我们预计政府类资金的主导地位仍将延续,产业资本占比有所提升,耐心资本地位有望不断增强。

运作生态:投后管理涵盖内容逐步脱虚向实,切实赋能生产经营。投后管理工作的受重视程度与日俱增,涵盖内容也日益丰富。随着股权市场从“量增阶段”步入“质升阶段”,投后管理涵盖内容逐步脱虚向实,最终目标也从更快提升企业估值转变为切实赋能生产经营,我们预计具备产业赋能能力的股权机构将在优胜劣汰的环境中脱颖而出。

估值生态:一二级定价体系趋于均衡,重塑健康的投资范式。投资端,赛道扎堆与路径依赖是推高一级市场项目估值的主因;退出端,IPO套利空间逐步收窄,陪伴企业发行上市不再是稳定获利的方式。“质升阶段”的股权市场逐步从卖方市场向买方市场过渡,出资审慎性与退出不确定性将倒逼股权机构回归价值投资本源,一二级定价体系将经历淬炼、趋于均衡,有助于形成更为健康的投资生态。

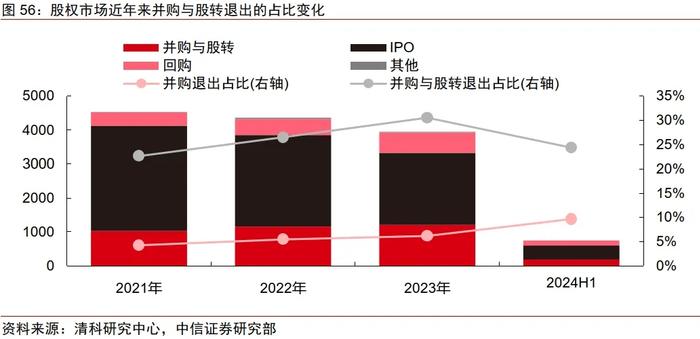

循环生态:多元化退出结构尚需优化,并购重组有望成为重要途径。“募资-投资-退出-再投资”的资金循环在退出端受阻的背景下,股权投资机构寻求多元化退出方式,多市场IPO生态逐步确立,S基金(SecondaryFund)也有望为股权市场提供流动性支持。近年来,国内并购市场活跃度稳步提升,但相比于海外仍有较大增量空间。展望来看,政策端积极鼓励上市公司并购重组提高公司质量,活跃并购重组市场作为退出渠道。我们预计产业并购有望成为并购重组市场的主要方向,国资平台和上市公司将成为产业并购的活跃群体。

▍中国股权市场投资趋势:

政策视角:积极引导“投早、投小、投硬科技”,聚焦战略新兴产业。政策引导下,股权机构投资轮次不断前移,以天使轮、Pre-A轮、A轮的投资金额合计占比为例,该比例从2019年的24.9%提升至2024年上半年的38.7%。新旧动能转换的国内经济环境叠加扰动增加的国际地缘政治环境不断增加科技创新的紧迫感,新型举国体制实现关键技术攻坚,以战略新兴产业为核心的产业政策不断出台。

资金视角:半导体、先进制造、生物医药等领域仍为未来重要投向。从募资端来看,半导体、生物医药、新能源等方向的专项基金仍有较多的待投资金。从投资端来看,近年来制造产业的投资占比持续提升,半导体、生物医药、IT等领域投资金额居前。从退出端来看,“以退定投”的趋势不断强化,更加符合硬科技导向的行业上市退出的渠道更为通畅,整体退出占比较高。

机构视角:政府类资金、产业资本、明星投资机构投向切换。政府类资金方面,投资阶段从中后期向初创期和种子期迁移,投资方向从传统赛道向新兴赛道切换,积极投资新兴技术,扶持战略产业发展。产业资本方面,制造产业与科技产业有望引领中国企业未来的外延式扩张方向,投向逐步由IT、企业服务转向硬科技、医疗健康。明星投资机构方面,整体头部化趋势明显,专业化能力也不断提升,投资方向大幅度切换到先进制造和硬科技赛道。

▍中国股权市场发展展望:

展望一:预计股权市场塑造发展新动能新优势、培育发展新质生产力、支持区域产业发展的作用将不断增强

作为多层次资本市场的重要组成部分,股权市场在促进创新资本形成、发展直接融资、助推产业转型升级等方面发挥了重要作用。当前阶段,世界百年未有之大变局加速演进,新一轮科技革命和产业变革深入发展,深刻重塑全球秩序和发展格局。中国式现代化要靠科技现代化作支撑,实现高质量发展要靠科技创新培育新动能。股权市场肩负着塑造发展新动能新优势、培育发展新质生产力、支持区域产业发展的重要使命。

宏观经济层面,股权市场将不断以新技术、新产业、新业态、新模式为核心,支持新兴产业和未来产业发展,促进新旧动能转换、推动经济结构优化;科技创新方面,股权市场将国家战略需求为导向,集聚力量进行原创性引领性科技攻关,为完善科技创新体系、健全新型举国体制、抢占科技竞争和未来发展制高点贡献力量;区域战略方面,股权市场将通过产融结合新模式,以国有资本带动产业资本、民间资本以及其他社会资本孵化地方产业经济、哺育当地中小企业,助力区域产业的高质量发展。

展望二:预计未来2年以产业发展扶持、产业资源整合为目标的出资占比将有望从75%提升至80%

截至2023年底,股权市场募资端呈现“本土化为主体、国资化为主导”特征,其中政府类资金和产业资本的出资占比合计约74.5%。展望来看,预计募资端将延续产业思维导向的格局,即以产业发展扶持为主要目标的政府类资金的主导地位仍将延续,以产业资源整合为主要目标的产业资本出资占比有所提升。预计未来2年以产业发展扶持、产业资源整合为目标的出资占比有望提升至80%。

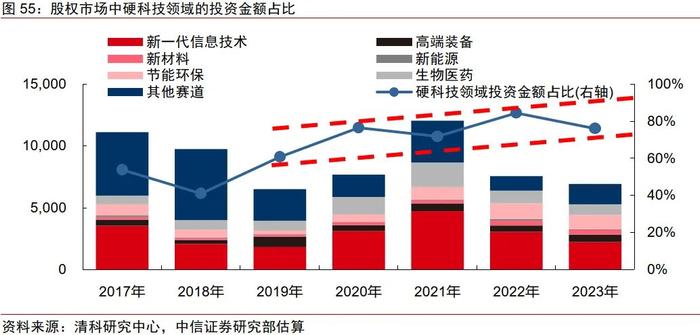

展望三:预计未来2年硬科技领域的投资金额占比将有望维持在8成以上

政策视角下,积极引导“投早、投小、投硬科技”,战略新兴产业成为重要投向;资金视角下,半导体、先进制造、医疗健康领域仍为未来重要投向;机构视角下,政府类资金、产业资本、明星机构投向也逐步从以企业服务、互联网为代表的传统赛道转向以硬科技为代表的新兴赛道。过去5年,硬科技领域的投资金额占比大体呈现稳步上升趋势,从2019年约60%的占比提升至近期的80%左右。展望来看,预计硬科技领域仍为股权市场的重要投资方向,预计未来2年的投资金额占比有望维持在8成以上。

展望四:预计投后的产业赋能能力将成为股权机构的核心竞争力

在股权市场高速发展的“量增阶段”,投后管理涵盖内容相对“务虚”,例如参照上市标准为企业提供战略规划、资源推介等服务,目标是让企业成长得更快并最终通过IPO的形式实现企业估值的最大化;而在股权市场优胜劣汰的“质升阶段”,投后管理涵盖内容更为“务实”,例如基于产业链视角为企业获得成本优势或新增订单、基于发展规划视角为企业引入专业人才或开辟额外的融资渠道等,目标是切实赋能生产经营以帮助企业在激烈的竞争中维持稳定的市场地位。因此,具备产业赋能能力的股权机构将在优胜劣汰的环境中脱颖而出。

展望五:预计未来2年以并购和股转等产业整合方式退出的占比有望从3成提升至5成以上

一方面,股权市场退出端受阻,股权投资机构积极寻求多元化退出途径;另一方面,政策各部门相继出台多项政策,鼓励上市公司并购重组提高公司质量,活跃并购重组市场作为退出渠道。近年来,国内并购市场活跃度稳步提升,并购退出占比从2021年的约4.2%提升至2024年上半年的约9.7%,并购和股转退出的占比保持在2~3成左右。展望来看,预计在政策引导支持与产业转型需求的共同作用下,并购与股转等产业整合方式有望成为股权市场的重要退出途径,合计占比有望在2年后提升至5成以上,其中央国企产业整合、围绕硬科技方向的产业并购将成为重要方向。

风险因素

地缘政治不确定性超预期;宏观经济复苏不及预期;改革举措不及预期;政策制度再调整;统计数据偏差及滞后性问题。