份额仅剩3%,三星折叠屏败走中国?

【文/观察者网吕栋】

折叠屏是三星手机在中国市场唯一的存在感,但现在似乎也快消失了。

近期,市场调研机构IDC发布的数据显示,2024年二季度,三星在中国折叠屏手机市场的份额已经跌至3%,相比2023年一季度丢掉超过15个百分点,相比2021年更暴跌了约26个百分点。

同期,整个中国折叠屏市场仍然保持着105%的高速增长,总出货量来到了257万台。

三星折叠屏,似乎正复制着三星手机败退中国的历史。但稍有不同的是,三星手机在退出中国之后,仍然靠中低端销量霸居全球第一,而三星折叠屏的颓势更像是全球性的。

短短两年,市场格局骤变

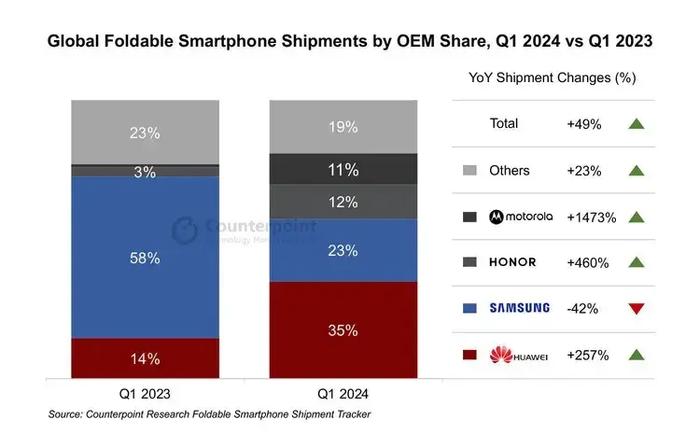

市场调研机构CounterpointResearch发布的数据显示,今年一季度,三星折叠屏全球出货量暴跌42%,市场份额同比骤降25个百分点,痛失长期占据的全球第一宝座。

同期,华为以257%的出货量增速和35%的份额,斩获全球折叠屏市场出货第一的名头,排第三的荣耀增速达到了460%,而联想旗下摩托罗拉的增速则达到了惊人的1473%,其他厂商的合计增速达到了23%。

苹果尚未入局折叠屏市场,这就意味着,中国品牌销量都在猛涨,只有三星在暴跌。

放在5年前,三星可是折叠屏行业先驱的存在。2019年2月,三星抢先华为发布首款折叠屏手机GalaxyFold,售价约1.3万元,为已是红海的智能手机产业打开新的想象空间。

相比华为,三星得天独厚的优势是自己本身就拥有全球最强的显示业务,协同起来更方便。而且在那个时代,华为连续被美国打压,为三星折叠屏扩张赢得了难得的战略机遇。

有机构统计,到2021年三季度,三星折叠屏的全球份额高达93%,华为只有6%。但到今年一季度,三星折叠屏的全球份额却暴降至23%,剩下77%的市场都被中国品牌占据。

短短两年多,折叠屏市场攻守之势迅速转换:三星折叠屏跌落神坛,国产折叠屏强势崛起。

这背后不是某个厂商的独秀,而是整个中国产业链的共舞。市场调研机构Canalys研究分析师钟晓磊向观察者网表示,三星折叠屏份额不断收缩背后,最根本的原因是国产折叠屏产品力的提升。从近两年情况看,折叠屏手机两个最关键的部件屏幕和铰链,国内供应商既能做的很好,也能把成本控制的比三星更低,同时更轻薄。在与国产供应链共同成长的过程中,国产折叠屏手机不仅价格有优势,而且创新点更多。

梳理近两年的折叠屏市场,国产厂商确实拿出不少令人印象深刻的卖点。

例如华为的玄武昆仑钢化玻璃、双向北斗卫星消息,荣耀的青海湖电池、鲁班钛金铰链,vivo的半固态电池、铠甲玻璃、碳纤维铰链,OPPO的超瓷晶玻璃、超光感潜望长焦,小米的龙骨转轴、龙鳞纤维等等。在国内成熟产业链支撑下,国产品牌的创新技术得以快速落地,并且成本更低。

去年7月,三星在中国推出了GalaxyZFold5系列,售价12999元起,主打轻薄和防水等。

但与国产折叠屏相比,这款产品很难说有吸引力。在GalaxyZFold5发布之前半个月,荣耀MagicV2将折叠屏带入毫米时代,9.9毫米的折叠厚度比三星产品薄了3.5毫米,之后荣耀推出的MagicVs2直接把大折价格打到了6999元起的直板机价位,只有三星的一半。

而在高端市场,华为也推出了王炸级产品MateX5,起售价与GalaxyZFold5相同,但华为拥有双向北斗卫星消息、灵犀通信、昆仑玻璃等差异化卖点,而且双方在中国市场的品牌力也不可同日而语。

国产百花齐放,三星无力还击

从产品力到品牌力再到渠道布局,国产折叠屏百花齐放,三星难以招架也在情理之中。

这家韩国巨头肯定也想过反击。就在今年初有消息传出,三星将推出一款价格更亲民的折叠屏手机,甚至不排除与中国厂商打价格战。彼时在市场分析看来,随着铰链技术、显示技术、装配工艺都到了稳定、成熟的阶段,推出更具性价比的机型走向大众化是大势所趋。

但从实际行动来看,三星并没有这么做。

一个月前,三星在中国推出了新款大折和小折,在市场预期该公司将提升产品性价比之际,三星却有点反其道而行之。GalaxyZFold6的起售价达到了13999元,比上一代提升了1000元,甚至比初代还贵,而GalaxyZFlip6的起售价达到了7999元,比上一代提升了500元。

涨价的同时,三星新品的产品力却没有明显提升。根据官网,相比上一代,GalaxyZFold6只在轻薄、屏幕亮度等参数上做了提升,而GalaxyZFlip6对影像能力和电池做了改善。

与国产厂商今年推出的折叠屏相比,三星的新品无论在产品力和价格上,仍难有竞争力。

在轻薄方面,今年荣耀MagicV3把折叠态厚度做到了9.2毫米,vivo的“堆料冠军”XFold3只有219克;而在续航上,荣耀、vivo和小米的新折叠电池都在5000毫安以上,而三星新机只有4400毫安。

消费者最关心的价格上,vivo、荣耀都推出了6999元起的大折,加量不加价,而在小折上,荣耀MagicVFlip的起售价只要4999元,而华为的novaFlip起售价也达到了5288元。

在此竞争形势下,三星在中国乃至全球折叠屏市场继续收缩,可以说在所难免。

8月13日,市场分析师郭明錤发布报告称,三星GalaxyZFold6和GalaxyZFlip6将AI作为主要卖点,但预购较去年同比下滑10%;三星折叠手机今年全球出货量约800–900万部,较去年小幅衰退。

“三星在海外一直有优势,但从今年开始,中国品牌都在尽力向海外推自家产品,这会在一定程度上影响海外用户认知。而在国内,大折和AI的结合比较有吸引力,三星AI虽然海外推广的比较好,但国内仍有一定阻碍,在与中国AI企业的适配方面,三星可能并没有国产品牌做的那么深入。”钟晓磊向观察者网说道。

三星折叠屏份额的萎缩,甚至也直接影响了自家折叠面板的全球市占率。

根据DSCC发布的数据,2023年四季度,京东方以42%的份额成为全球可折叠面板市场第一,而三星则从三季度的76%断崖下滑至四季度的36%,市场份额暴跌了40个百分点。这其中最关键的原因,就是华为、荣耀等中国折叠手机品牌的份额骤增,而三星折叠机的份额暴跌。

供应链愈发成熟,国产手机将扛创新大旗

前面也提到,国产折叠屏之所以能快速崛起,国内成熟的供应链不可或缺。

在折叠屏刚刚兴起的时候,铰链和屏幕都是难题,供应链也在很大程度上依赖海外厂商。但如今,折叠屏硬件产业链涉及的所有环节,本土供应商基本已经完全覆盖,甚至在部分材料应用中处于领先状态。

上个月,荣耀CEO赵明曾向观察者网表示,荣耀MagicV3屏幕采用了重量更低的国产UTG玻璃,以及替代传统偏光片的Pol-less技术,厚度变得更低;自研电池中硅含量变得更高,减轻了电池重量;铰链采用拱桥式架构,且首次采用盾构钢以及航天特种纤维材料,这些技术全部来自荣耀与本土供应链的共创。

而在其他厂商中,华为和京东方、维信诺,vivo和宁德新能源,小米和TCL都不乏合作案例。

就在近期,余承东“曝光”了华为三折屏产品。据市场传言,该产品已研发五年,将采用内折+外折方案,面板供应商是京东方,屏幕尺寸预计10英寸,有望在三季度或四季度量产。

布局三折屏,可能有华为应对当前折叠屏市场白热化竞争的考虑,但要将三折屏最终落地,必然也离不开国产供应链的支持。相比当前的折叠屏,这种产品对屏幕和铰链等部件要求更高。

早在2022年,三星也展示过三折屏样机,但至今尚未传出量产消息。

在钟晓磊看来,华为三折屏如何与鸿蒙系统适配值得期待,但考虑到成本的问题,前期市场体量不会太大。但从概念上讲,如果消费者能够接受,未来供应链肯定能把成本做下去。

可以说,正是高度成熟的国产供应链,让所有国产手机都有机会入局折叠屏,这对摊薄成本和激发创新都很有必要。根据IDC数据,今年二季度,华为仍以41.7%的份额位居国内折叠屏市场第一,而vivo、荣耀、OPPO的份额分别为23.1%、20.9%和8.4%,基本每家都有立足之地。

这也不禁让人猜想,近两年苹果、三星手机创新能力的下滑,或许就是缺少与高效的中国供应链进行紧密协同,而国产厂商无疑将不断借助国产供应链扛起手机产业创新的大旗。