银行理财规模重回历史高位,固定收益类产品是主力

规模反弹,收益率持续走低。

2024年7月30日,银行业理财登记托管中心发布的《中国银行业理财市场半年报告(2024年上)》揭示了今年以来银行理财市场的一系列变化。

尽管2022年至2023年间市场经历了发展瓶颈,2024年上半年银行理财市场规模却再度逼近历史高峰,存续理财规模达到28.52万亿元,距2022年6月底的29.15万亿元高点仅一步之遥。

理财市场再度扩张,固收类产品成为主力军

报告指出,经历了2021年的快速增长后,理财市场在随后的两年内增速放缓,市场风险偏好有所下降。但今年以来,随着债券市场的牛市延续,理财产品的规模大幅反弹。截至2024年6月底,银行理财产品持有资产余额已达到30.56万亿元,创历史新高。

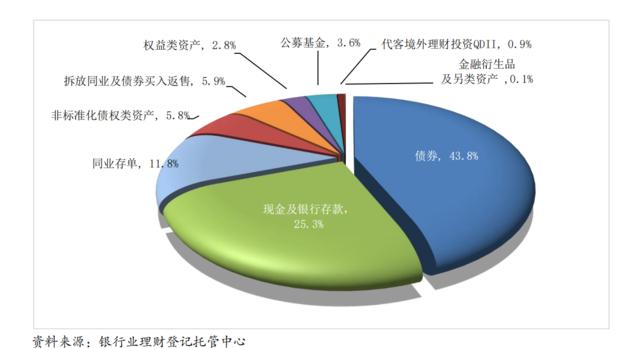

在资产配置上,固收类资产依然占据主导地位。具体来看,债券类(包括债券与同业存单)、非标准化债权类以及权益类资产的余额分别为16.98万亿元、1.78万亿元和0.85万亿元,占总投资资产的55.56%、5.82%和2.78%。

募集难度有所缓解,收益率进一步走低

2021年至2023年间,理财产品的募集金额呈现持续大幅下降趋势,2023年的57.08万亿元甚至创下了2013年以来的十年新低。今年上半年,募集金额虽有所回升,达到33.68万亿元,较2023年同期的27.75万亿元明显增加,但仍低于2021年和2022年同期的62.41万亿元和47.92万亿元。这意味着理财产品的募集难度虽然有所缓解,但依然有很大的提升空间。

尽管募集金额有所回升,理财产品的平均收益率却持续走低。2024年上半年,理财产品为投资者累计创造收益3413亿元,同比增长3.11%,但对应的平均收益率下降至2.80%,同比下降0.59个百分点,创历史同期低位。

投资者群体稳定增长,低风险偏好仍占主导

随着规模的回升,理财市场的投资者数量也持续增长。截至2024年6月底,持有理财产品的投资者数量达到1.22亿,同比增长17.18%。其中,个人投资者新增738.88万人,机构投资者新增18.85万人。值得一提的是,这一增长主要来自银行存款客户的转移,这些投资者理财意识不强、风险偏好较低,对市场波动的承受能力较弱。

从投资者的风险偏好来看,仍以二级(稳健型)投资者为主,占比33.82%。机构投资者的增加表明机构客户的风险偏好也在下降,对现金管理的需求有所上升。

理财公司领跑市场,传统银行份额逐步萎缩

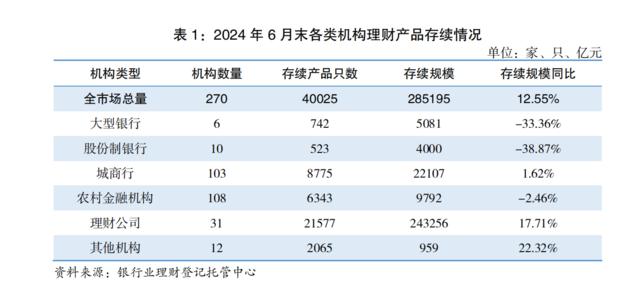

分机构类型来看,截至2024年6月底,理财公司依然在市场中占据主导地位,存续产品数量达到2.16万只,存续规模为24.33万亿元,较年初增加8.27%,同比增长17.71%,市场占比高达85.31%。

与此同时,国有大行、股份行、城商行及农村金融机构的理财存续规模则呈现下滑态势,分别为0.51万亿、0.40万亿、2.21万亿和0.98万亿。这表明,随着理财市场的进一步专业化与细分化,传统银行的理财产品市场份额正逐步被理财公司所取代。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。