美国副财长再提“中国产能过剩”,错在哪里

转自:中国金融四十人论坛

“

2024年7月10日,美国财政部负责国际事务的副部长杰伊·尚博,在演讲中直指中国存在超出国内需求且不受全球需求约束的产能过剩,而这源于过度投资和国家广泛扶持。他表示,由于中国经济总量不可同日而语,其工业产能过剩的影响势必加剧并扩及全世界,可能引发第二次“中国冲击”,美国要考虑创新现有的政策工具,以提前做好准备。

尚博判断产能过剩的依据是:(1)产能利用率过低或下降;(2)供应增长速度超过全球需求;(3)越来越多亏损和效率低下的企业。但在证明中国符合这三方面特征时,所有“证据”几乎都来自于中国的“新三样”产业——锂电池、太阳能组件和电车。

中国金融四十人研究院近期发表的CF40研究·简报《为什么美国所谓“产能过剩”的叙事是错误的》指出,美国这种所谓“产能过剩”的叙事是错误的。今天我们重发此文,以期为相关问题的思辨带来参考。

美国官方的这种叙事方式模糊了“产能过剩”概念的使用范围,不仅针对中国“新三样”产业,同时也对外界形成这样一种误导:中国制造业存在着普遍的过度投资现象,并由此形成了大量过剩产能,这是中国制造业产品在世界上出口份额扩大的关键原因,从而会给其他国家的制造业造成冲击。

本文认为,全面考察中国制造业投资情况会发现,美国的叙事难以得到数据支持:(1)制造业固定资产投资并不完全转化为产能;(2)产能增速与过剩产能之间并无明显的相关性;(3)产能增速和出口份额的增长也没有直接关系。

本文发现,尽管中国制造业固定资产投资增速较快,但绝大多数行业的固定资产投资增速并不高,产能扩张也并不显著。带动制造业投资大幅增加的是以“新三样”行业为主的个别行业,但这些行业只占制造业很小的一部分。用“新三样”行业的表现来说明中国制造业整体存在过度投资和产能过剩的问题,是一种以偏概全的误解。

既然供给保持了相对稳定,那么一段时间以来我们感受到的价格水平下行压力就主要来自需求端的收缩,而不是所谓的大量投资带来了“产能过剩”。

实证分析还表明,多数制造业行业的投资行为已经开始对现金流的表现做出反应,这意味着市场的力量正在发挥作用。

*本文作者系中国金融四十人研究院于飞、朱鹤。本文版权归中国金融四十人研究院所有,未经书面许可,禁止任何形式的转载、复制或引用。

”

为什么美国所谓“产能过剩”

的叙事是错误的

文|于飞朱鹤

2024年以来,围绕中国在制造业领域是否存在“产能过剩”的讨论越来越多,由此引申出一系列相差迥异的结论和政策建议。

例如,美国副财长尚博在最近的一次演讲中表示,中国大量的制造业投资带来了产能过剩,由于中国经济总量不可同日而语,其工业产能过剩的影响势必加剧并扩及全世界,可能引发第二次“中国冲击”,因此美国要考虑创新现有的政策工具,以提前做好准备。

这一表述隐含的逻辑是:中国当前的制造业存在着普遍的过度投资现象,并由此形成了大量过剩产能,这是中国制造业产品在世界上出口份额扩大的关键原因,从而会给其他国家的制造业造成一定冲击。

事实上,中国的制造业由非常多的门类组成,如果只看制造业固定资产投资的总量并由此认为中国制造业投资和产能都在大幅扩张,可能会忽视潜藏在行业结构中的核心特征。同样,如果只凭个别行业的景气度来判断中国制造业的整体状况,则有可能导致系统性的误判。

接下来,本文利用规模以上企业和上市公司的两个数据集,从行业层面解构我国的固定资产投资和产能变化,试图还原我国制造业投资的全貌,以更好判断当前制造业整体状况及其经济含义。

我国的基本事实不符合

“产能过剩”的叙事逻辑

美国观点认为,现阶段我国将投资作为带动经济发展的重要动力,在制造业领域进行大规模投资,不断扩张产能,生产出了远超于需求的廉价商品。美国副财长尚博在其发言中提出了三个依据试图证明我国存在产能过剩问题,这三个依据分别是:(1)产能利用率低落或下降(2)供应增长速度超过全球需求(3)越来越多亏损和效率低下的企业。

但我们首先来看一下三个有关我国制造业投资的基本事实。

事实一:制造业固定资产投资强劲不能等同于产能大幅增加

2023年我国制造业固定资产投资增速为6.5%,表现出强劲增长的态势,是稳经济的重要力量。根据我们在“CF40研究·简报”《折旧的力量》中的计算,2023年制造业固定资产投资额合计达到17万亿元。但另一方面,我们利用规模以上制造业企业的数据,计算得到2023年制造业企业固定资产存量仅增长了3.6万亿元,只占到投资额的21.1%。

这里的一个解释是,相当一部分制造业投资只是抵消了存量资本的折旧,因此也就没有体现为资本存量的增加。当然,也有可能是统计口径不同引起的差别。

整体制造业的产能变化并不容易被直接观察到,但在短期内由于技术水平和资本产出比能保持稳定,可以通过存量固定资产的变化来间接推断产能的变化。在后文中,我们也保持用“固定资产存量”来指代“产能”。因此我们也可以说,大部分的固定资产投资不会转化成产能,制造业固定资产投资强劲不能等同于产能大幅增加。

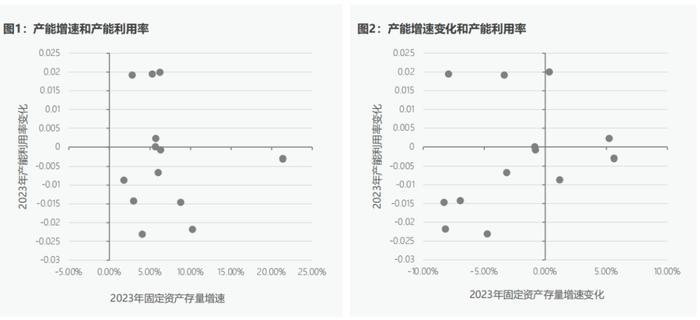

事实二:产能的增速与过剩产能之间没有明显的相关性

我们把各行业产能利用率的变化和固定资产存量的变化放在一起比较。产能利用率可以反映出生产设施的使用效率。产能利用率高,说明生产设施得到了充分利用;产能利用率低,则可能意味着生产设施存在闲置,或者市场需求不足。

如果我国制造业存在产能快速增长和产能过剩的问题,那么我们应该能看到,产能增速越快,产能利用率就越低,即产能增速和产能利用率之间应该存在负相关关系。

我们用2023年各行业产能利用率的年均值减去2022年的年均值,计算了2023年各行业产能利用率的变化,与产能增速、产能增速的变化进行比较,结果如图1和图2所示。无论是产能的增速还是产能增速的变化,都和产能利用率的变化没有明显关系。因此,我国产能的增长与产能过剩与否似乎没有明显的相关性。

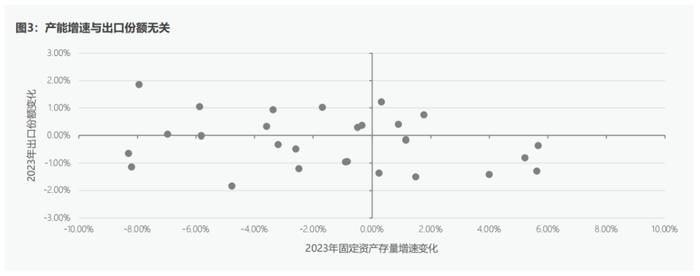

事实三:产能增速和出口份额的增长没有直接关系

我们将出口商品的HS编码与制造业行业相匹配,每个商品的出口金额加总可以得到各个行业的世界出口总额和中国出口金额,我国每个行业的出口份额等于该行业的中国出口金额占世界出口总额的比重。

如图3所示,没有看到产能增速提高幅度越大的行业,其占世界出口份额的比重上升的幅度也越大。总体上,产能增速和出口份额的增长并没有直接联系。

以上三点基本事实初步可以表明,我国制造业并不符合美国关于“产能过剩”的叙事逻辑。

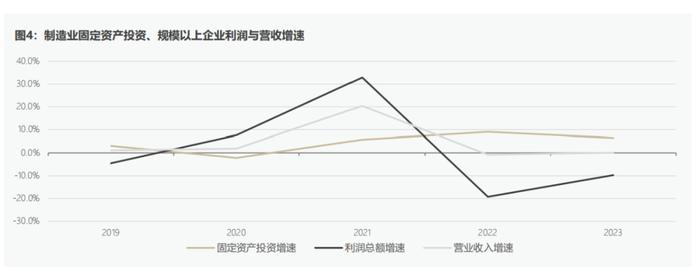

需要承认的是,一方面,近两年我国制造业固定资产投资的增速的确较高,2022年和2023年分别达到了9.0%和6.5%,另一方面,同期我国规模以上制造业企业的营业收入增速几乎为0,利润总额的增速则是大幅转负。整体而言,制造业投资高增长而营收和利润有所下滑。因此,我们需要更加细致地分析制造业投资的行业细节、结构特征及其宏观含义。

只有少数行业带动了制造业的增长

我们主要通过三个指标来分析我国制造业固定资产投资的行业差距:各行业固定资产投资的绝对值、各行业固定资产投资增速、各行业固定资产投资增速对制造业固定资产投资增速的贡献(即各行业固定资产投资增速×各行业固定资产投资占总投资的比重)。

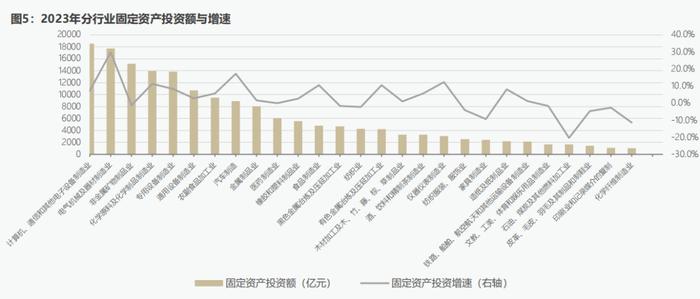

从绝对值来看,固定资产投资主要集中在电气机械等资本密集型行业。2023年制造业固定资产投资额合计达到17万亿元,其中固定资产投资额最高的行业是计算机通信行业,为1.8万亿元,其次是电气机械行业,为1.7万亿元。超过1万亿元的行业共有6个,合计占到制造业投资总额的52.9%。与此同时,也有9个行业的固定资产投资不足3000亿元。

从增速的角度来看,电气机械和汽车制造行业的增速远高于其他行业。2023年制造业固定资产投资额同比增长6.5%。增速最快的行业是电气机械,同比增速达到29.8%,其次是汽车制造业,为17.3%。在我们所观察的28个行业中,有18个行业的固定资产增速小于6.5%,即小于制造业整体的固定资产投资增速,有11个行业的固定资产投资增速为负数。

从这个意义上说,投资“高速”增长只发生在少数行业,有相当一部分行业的固定资产投资增速不及整体,近四成的行业固定资产投资额在回落。

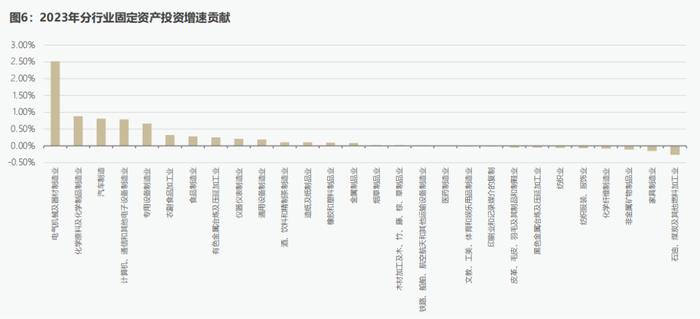

从对整体增速的贡献来看,电气机械行业的贡献也远高于其他行业,行业间的差异更加明显。2023年制造业固定资产投资增速为6.5%,我们将其增速拆分为不同行业的贡献,如图6所示。

其中,电气机械及器材制造业的贡献为2.52个百分点,直接占到了制造业全部固定资产投资增速的38.8%(2.52%/6.5%),即四成的固定资产投资增长仅来自于这一个行业。其余贡献较高的行业为化学原料、汽车制造、计算机通信,对增速的贡献分别为0.88、0.81和0.78个百分点。这四个行业的固定资产投资额为6.0万亿元,占制造业固定资产投资总额的34.38%,但却贡献了5个百分点的制造业总投资增速,即解释了接近八成(5.0%/6.5%)制造业投资增速。

通过对分行业制造业投资的观察,我们可以发现,只有电气机械等部分行业带动了制造业固定资产投资的增长。以上数据的优点是涵盖了制造业所有企业的固定资产投资,但缺少更加细分的行业数据。因此我们使用上市公司中制造业企业的数据来观察,细分行业中固定资产投资的差异是否会进一步拉大。

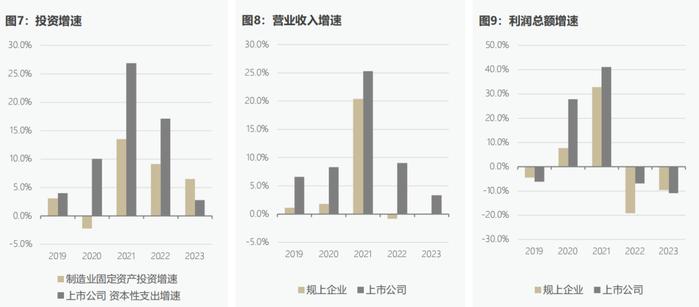

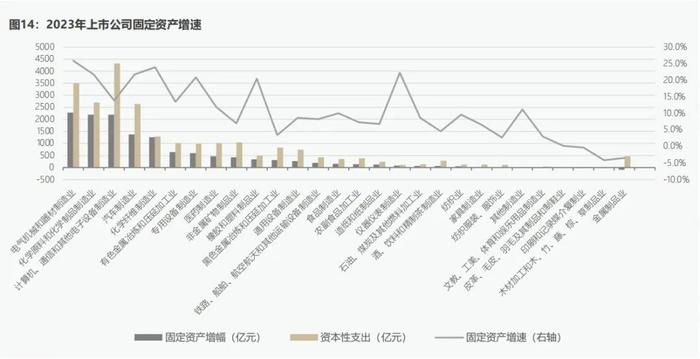

我们用“资本性支出”来衡量上市公司的投资规模,如图7所示,上市公司投资增速的变化趋势与制造业固定资产投资大致是类似的。此外,我们还给出了上市公司和规模以上制造业企业的营业收入增速和利润总额增速,如图8和图9所示,两组数据的大致走势都是一致的,我们利用上市公司的数据来挖掘我国制造业投资在细分行业上的差异。

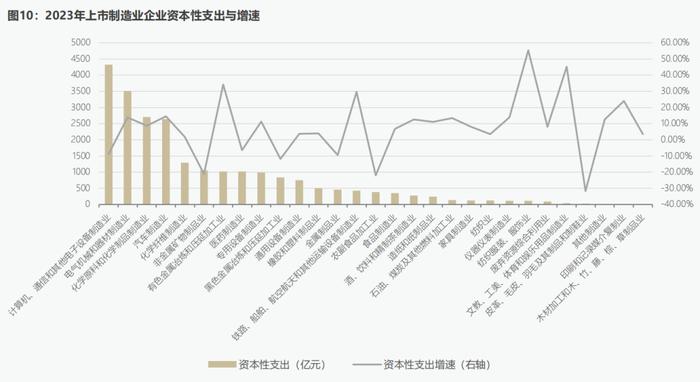

2023年,上市制造业企业的资本性支出合计2.35万亿元,增速为2.76%,较2022年大幅下降。我们对上市制造业公司样本资本性支出的分析仍然从三个角度出发,即各行业资本性支出的绝对值、各行业资本性支出增速、各行业资本性支出增速对上市制造业企业资本性支出增速的贡献。

从绝对值来看,资本性支出最高的行业仍然为计算机通信,达到4320亿元,其次为电气机械行业,为3500亿元,这一结果与制造业固定资产投资的数据是一致的。

但在上市公司的数据中,行业间资本性支出绝对值的差距是更大的,电气机械、化学原料、汽车制造、计算机通信这四个行业的资本性支出远远超过其他行业,合计达到1.3万亿元,占全部上市制造业企业资本性支出的55.9%。

从增速的角度来看,上市公司不同行业资本性支出增速的方差更大,增速最快的是纺织服装业为55.32%,增速最小的是皮革毛坯羽毛及其制品和制鞋业,为-31.71%。计算机制造行业的资本性支出的绝对值最大,但其增速却为-8.87%。

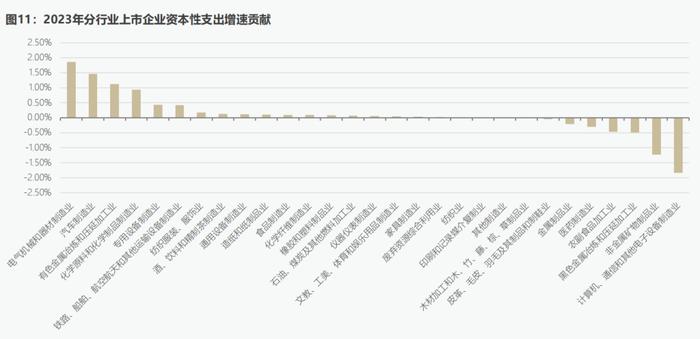

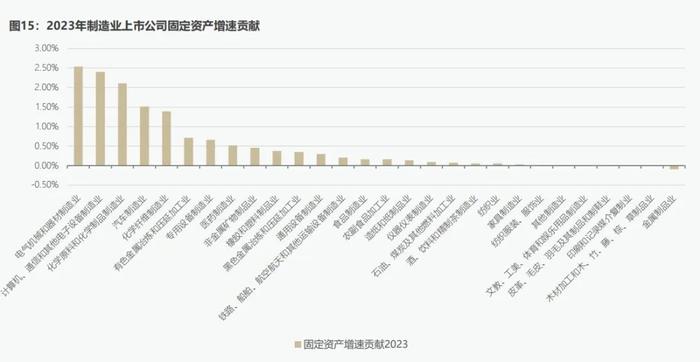

从增速贡献角度来看,上市企业的资本性支出在行业结构层面的差异是更大的。2023年增速贡献最大的仍然是电气机械行业,贡献了1.87个百分点的增速,单个行业的贡献甚至接近资本性支出增速的七成(1.87%/2.76%)。其次为汽车制造业,贡献了1.47个百分点。贡献最小的是计算机通信行业,为-1.84个百分点。

上市公司的数据也印证了这一基本结论:只有少数行业带动了固定资产投资的增长。对制造业固定资产投资带动作用最大的行业是“电气机械和器材制造业”,其次是“汽车制造业”,而其他行业并不存在大幅的固定资产投资的增长。

从结构上看,尽管中国制造业固定资产投资增速较快,但绝大多数行业的固定资产投资增速并不高,并没有系统性投资过度的问题。

只有少数行业在进行产能扩张

我们仍然用固定资产存量来衡量产能,并和上一节保持相同的分析方法,从固定资产的增幅绝对值、增速和对制造业整体固定资产增速的贡献三个角度来看。

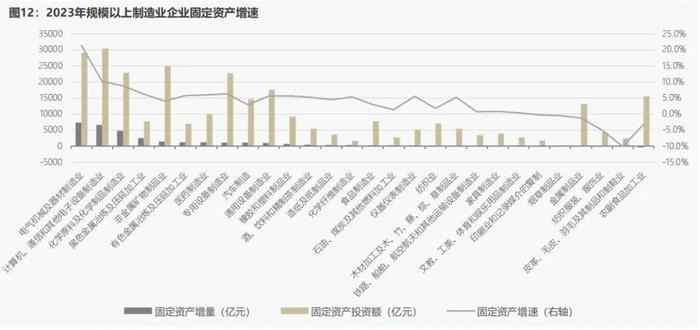

如图12所示,从固定资产增长的绝对值来看,大部分的固定资产增量仍然集中在少数行业。电气机械行业固定资产存量增长了7344万元,计算机通信增长了6583万元,分别占全部行业固定资产增量的24.3%和21.8%。在全部的28个行业中,有18个行业的固定资产增长小于1000亿元。

从固定资产增速来看,增速超过6%的只有五个行业,有6个行业的固定资产增速在0以下,5个行业在0-2%之间,绝大多数行业的固定资产增速也是维持在0-5%之间,基本不存在系统性产能扩张的情况。

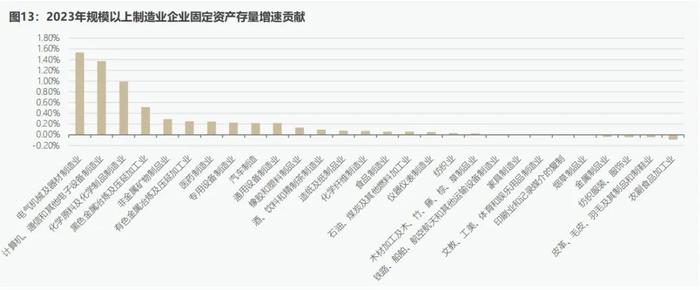

从固定资产增速的贡献来看,如图13所示,仍然是少数行业带动了制造业固定资产存量的增长。2023年制造业固定资产存量增速为6.31%,电气机械行业贡献了1.54个百分点,计算机通信贡献了1.38个百分点,化学原料贡献了1.00个百分点,其余行业的贡献要明显小于上述行业。因此,从结构上来看,固定资产的增长并不是一个普遍的现象,如果我们把固定资产存量看作是产能的话,事实上只有部分行业的产能保持了扩张趋势,而大部分行业的产能都维持不变甚至是在缩减。

在上市公司的样本中,投资转化为固定资产的比重相对要高一些,但结构上的趋势与规模以上制造业企业仍然是比较相似的,同样集中在少数行业。2023年上市公司资本性支出总额为2.35万亿元,固定资产存量增长了1.32万亿元,其增速为14.23%。其中,电气机械行业增长了2280亿元,占总增幅的17.2%。其余增幅较高的行业为化学原料、计算机通信和汽车制造业。有12个行业的固定资产增量小于100亿元。

从增速和贡献的角度来看,2023年上市公司固定资产存量增速为14.3%,电气机械行业贡献了2.41个百分点,占总增速的17.8%。

“新三样”行业并不具有代表性

上市公司的数据给我们的分析提供了颗粒度更细的视角,我们进一步从细分行业的角度来看我国制造业企业投资增长与产能扩张的情况。由上文分析可知,电气机械和汽车制造行业是投资增速贡献的主体。我们在这一部分主要关注了其中的“新三样”相关行业——新能源汽车制造、锂离子电池制造、光伏设备及元器件制造行业。

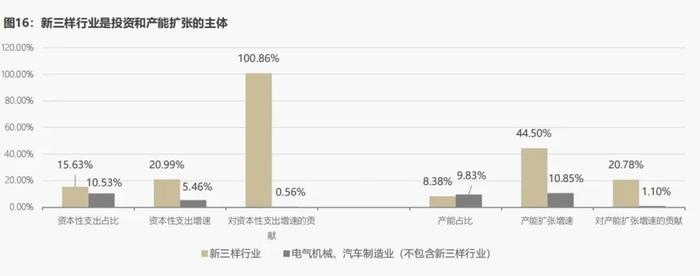

2023年,“新三样”行业包含了62个上市企业,资本性支出合计为3670亿元,占2023年全部3659家制造业上市公司的资本性支出的15.63%。“新三样”行业资本性支出的增速为21.0%,对制造业上市企业的资本性支出增速的贡献为2.78个百分点。2023年3659家制造业上市公司的资本性支出增速为2.76%,除去这62家“新三样”上市公司,剩下的3597家制造业上市公司的资本性支出增速只有-0.02%,几乎为零。也就是说,“新三样”行业解释了2023年全部制造业上市企业的资本性支出增量。

同时,2023年“新三样”行业的固定资产增长了2684亿元,增速达到了44.5%。这62个企业的固定资产存量占全部上市制造业企业的8.38%,对全部上市制造业企业的固定资产增速的贡献占比达到了20.7%。相对于“新三样”行业的产能占比而言,这一贡献也是非常大的。

而如果我们从电气机械和汽车制造业中剔除掉“新三样”行业,则这两个行业对资本性支出增速的贡献直接降为0.56%,对产能扩张的贡献降为1.10%,不再是带动投资和产能扩张的主体。

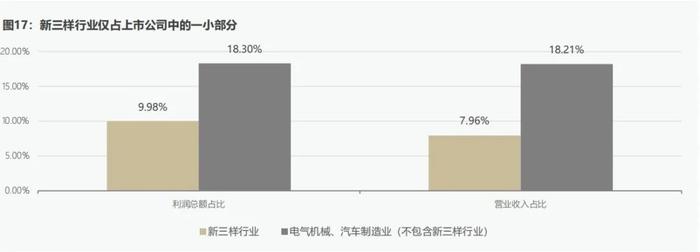

但“新三样”行业其实是个例外,并不具有代表性。从营业收入和利润总额的角度来看,“新三样”行业的营业收入为2.32万亿元,占上市公司总量的7.96%;利润总额为1.86万亿元,占上市公司利润总量的9.98%。从这个意义上说,尽管“新三样”行业的投资和产能增长虽然很抓眼球,可以解释很大一部分的投资和产能增长,但从营业收入和利润总额的角度来看,其只是制造业中很小的一部分,并不能代表全部制造业的表现。所以,在思考中国制造业的故事时,如果仅关注“新三样”行业,并将其表现推广到整个行业,会导致片面的结论。

事实上,我国制造业的大多数行业的投资行为已经在积极对市场变化产生反应。通常来说,营业收入增速或利润总额增速和固定资产投资增速应该存在一定的正相关性,当企业的营收或利润增速为正,即企业的盈利能力比较好时,企业的固定资产投资也会相应增加,从而扩大产能以期进一步提高盈利。

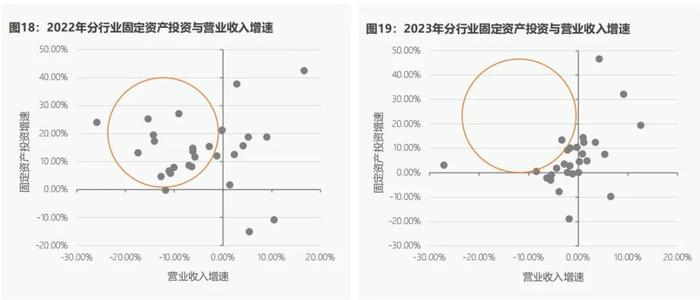

图18和图19分别是规模以上制造业企业在2022年和2023年的数据,横轴为营业收入增速,纵轴为固定资产投资增速。在2022年,有许多行业在营业收入增速为负的情况下,固定资产投资增速处于高位,即图18中位于散点图左上方的行业数量较多,我们用红色圈出了这部分行业。这表明从行业层面来看,2022年制造业有一部分行业的固定资产投资增速与其现金流表现并不一致。

到2023年,当营业收入增速为负时,各个行业的固定资产投资增速明显降低了,即使部分行业还保持着正的固定资产投资增速,但其增速较2022年相比也明显有所降低。如图19所示,位于散点图左上方的行业变少,并且主要集中在原点附近。从这个角度来看,2023年企业的投资行为更加回归财务表现,当盈利能力减弱时,越来越多的行业放缓了资本扩张的速度,这似乎意味着市场的力量正在发挥作用。

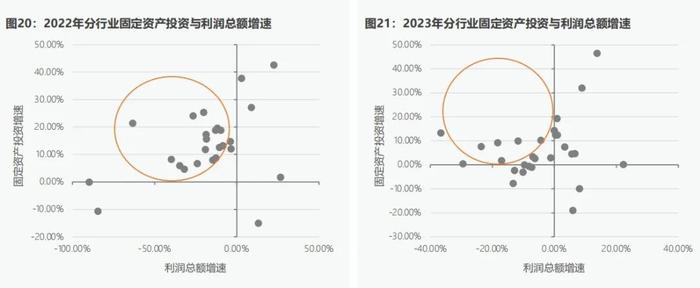

同时,我们观察2022年和2023年利润总额增速与资本性支出增速的关系,也发现了相同的结论,如图20和图21所示。

我们进一步使用上市公司的数据,以企业为样本来观察近两年企业投资行为和盈利能力的关系。为了减少异常值的干扰,我们按照行业和年份,对资本性支出增速、利润总额增速和营业收入增速进行了前后各5%的缩尾处理。经过筛选,2022年和2023年的样本数分别为3000个和3006个。我们的主要发现是,除“新三样”行业外,近两年上市企业的投资行为总体上与其财务表现相符,可以说上市公司的投资行为一直能够对市场变化做出及时反应。

我们分别用营业收入增速和利润总额增速对资本性支出增速做了回归分析,结果如表1和表2所示。从回归结果可以看出,近两年上市制造业企业的营收增速和利润增速与资本性支出增速之间存在显著的相关关系。即使在控制了行业、资产规模和杠杆率等常用的控制变量后,这种显著的相关关系依然存在。受篇幅限制,我们仅展示两个变量之间最简单的回归结果。

由于样本数量过多,使用普通散点图难以直接地看出变量之间的关系,因此我们使用了“分箱散点图(binscatter)”,它通过将一个变量分为若干个区间(bin),计算每个区间内另一个变量的均值,并在图中绘制这些均值点。这样做的目的是减少噪声,更好地显示变量之间的趋势或关系,但不会影响变量之间的相关关系和显著性。

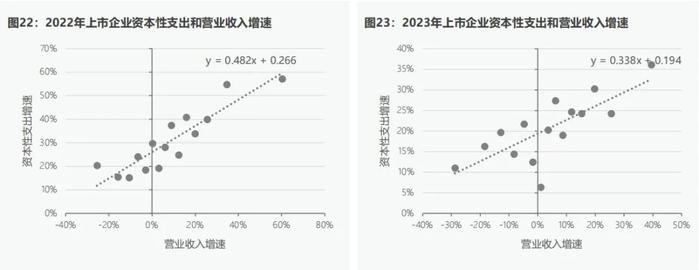

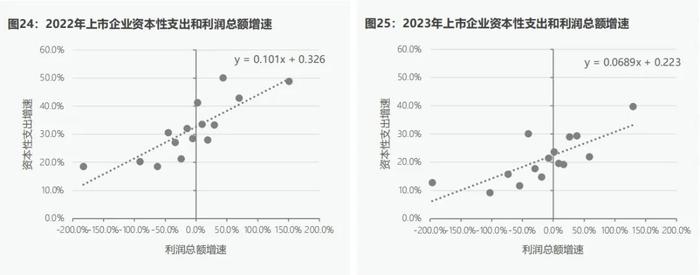

图22和图23为全部上市制造业企业的营业收入增速与资本性支出增速的关系。图24和图25为利润总额增速与资本性支出增速的关系。无论是2022年还是2023年,上市企业的资本性支出增速与营业收入增速和利润总额增速的相关性都是很高的。

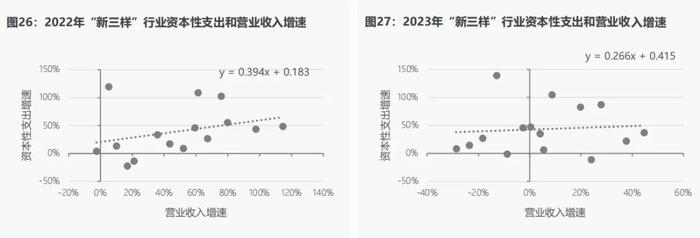

我们进一步将全部制造业上市企业拆分为两组,一组是“新三样”行业,另外一组为其他行业。同样分别用营业收入增速和利润总额增速对资本性支出增速做了回归分析,结果如表3和表4所示。2022年和2023年,“新三样”行业的资本性支出增速与营业收入增速均没有相关关系。但除了“新三样”行业外,其他行业的资本性支出增速与营业收入增速、利润总额增速的表现基本一致,仍然保持了显著的正相关关系。

我们在这里也给出了“新三样”行业的资本性支出增速与营收增速和利润增速的关系,如图26至图29所示,近两年“新三样”行业的投资增速与其财务现金流表现的相关性确实不高。

这也证明了,“新三样”行业只是一个特殊的情况,绝大多数行业都在对市场形势的变化做出反应。如果只用“新三样”行业的情况来分析整个制造业行业,可能会得到有失偏颇的结论。

结论与启示

……