高瑞东 王佳雯:7月份金融数据的三个关注点

事件:8月13日,人民银行公布2024年7月金融数据。

核心观点:7月份信贷增长弱于市场预期,但随着政策逆周期引导,预计8月份信贷能见到边际改善,但其结构表现更取决于财政扩张的节奏。此外,随着存款脱媒速度放缓,银行间资金利率的波动性可能抬升,关注央行公开市场操作的指引。对于政策而言,扩大内需的诉求增强,财政发力已经有迹可循,货币政策进一步的宽松也值得期待。

偏弱的金融数据公布后,债券利率出现不同程度回调,部分修复因大行卖出国债导致的利率持续上行。若从经济表现定价,当前并不支持利率走出大级别拐点,但大行潜在的卖盘充当了利率向下突破的强约束,其力量不可忽视。结合金融数据隐含的积极性因素来看,当前依然并不是博弈久期策略的占优时点。

7月份金融数据有以下三个关注点:

(1)当月社融口径信贷为负增长,较为罕见。二季度以来经济增长放缓,实体对有效信贷的需求本身偏弱,同时引导金融机构降低规模情节意味着来自监管驱动的信贷脉冲弱化,双因素共振下,7月份信贷数据出现负增。但以上两个因素从8月份开始可能出现积极变化,信贷投放的逆周期诉求增强,财政后续潜在对于信贷产生撬动。值得注意的是,以监管为导向增加的信贷投放,可能最后会以票据冲量的形式落地,其结构依然难言乐观。因此,更需要关注的还是财政发力的节奏。

(2)存款脱媒还在继续,但速度有所放缓。考虑到当月居民存款同比多增,以及企业存款同比降幅收窄,结合M2同比增速小幅反弹0.1个百分点,可能意味着存款脱媒的进度有所放缓。在央行公开市场操作维持稳健基调之下,银行间资金利率波动性可能抬升,可能会在缴准、缴税等时间点产生意外的波动,从而冲击市场情绪。

(3)财政正逐步理顺发行债券→加快资金落地项目的传导链条。从一级供给来看,资金到位情况将好转;另一个积极变化在于,财政“花钱”的速度边际上在加快,当月财政存款同比少增2625亿元,较5-6月份同比持续多增的情况有所改观。政府债发行支撑了7月社融存量同比增速反弹,考虑到后续政府债供给将持续放量,社融反弹势头大概率能够维持。

风险提示:抑制空转政策导致相关经济活动放缓;各地重大项目推进不及预期。

一、7月份金融数据的三个关注点

8月13日,人民银行公布2024年7月金融数据。我们主要关注以下三个方面:

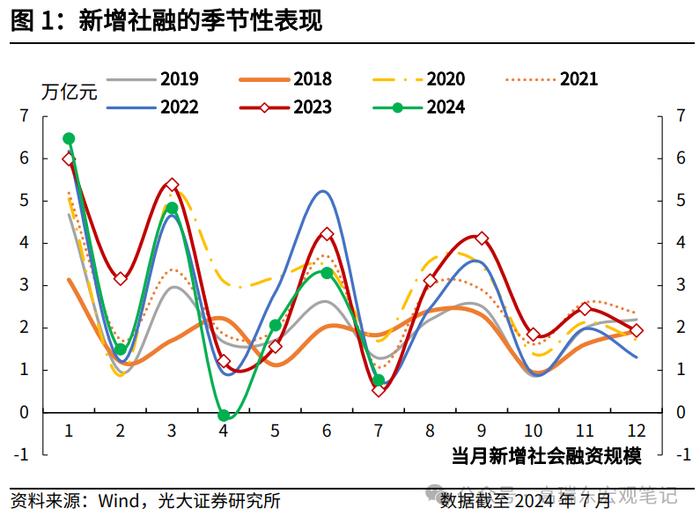

(1)7月份新增社融7708亿元,同比多增2342亿元,表现弱于市场预期。季节性来看,这一增量低于过去六年(2018-2023年)同期的均值12000亿元。社融存量同比增速为8.2%,较7月份回升0.1个百分点。

结构上,主要的拖累项为人民币贷款,当月负增长767亿元,同比少增1131亿元,股票融资少增555亿元,外币贷款少增550亿元;主要的贡献项包括政府债融资同比多增2802亿元,未贴现银行承兑汇票同比多增888亿元,企业债券同比多增738亿元。

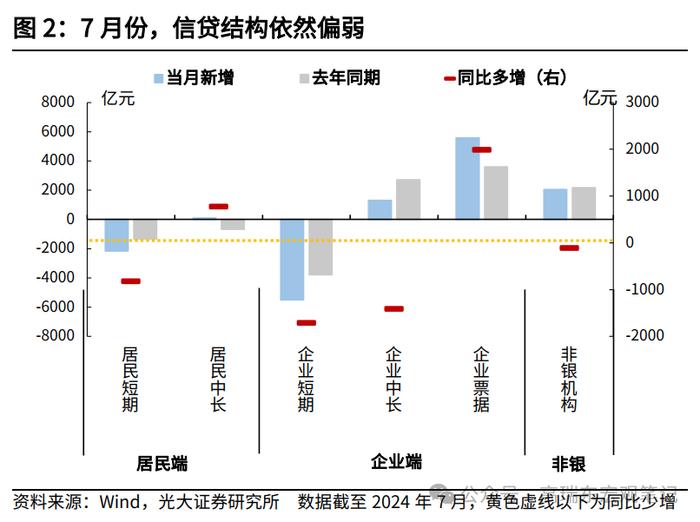

(2)7月金融机构口径人民币贷款新增2600亿元,同比少增859亿元。居民部门同比少增93亿元,其中,短期贷款同比少增821亿元,而中长期贷款同比多增772亿元;企业中长期贷款同比少增1412亿元,短期贷款同比少增1715亿元,票据融资同比多增1989亿元。

(3)7月M1同比增速为-6.6%,较6月份继续下降1.6个百分点;M2同比增速为6.3%,较6月份小幅反弹0.1个百分点;社融-M2同比增速差为1.9%,较6月份持平。

7月当月人民币存款同比少减3200亿元。结构上来看,居民存款当月减少3300亿元,同比少减4793亿元;财政存款增加6453亿元,同比少增2625亿元;非金融企业存款减少17800亿元,同比多减2500亿元;非银金融机构存款大幅多增7500亿元,同比多增3370亿元。

7月份金融数据有以下三个关注点:

(1)当月社融口径信贷为负增长,较为罕见。今年以来,市场对于信贷增长的预期整体持续下修,原因包括监管引导金融机构降低规模情节,对信贷冲量的诉求弱化,然而7月份信贷数据依然较预期更低,并且社融口径信贷增长为负,较为罕见。可能的原因为二季度以来经济增长放缓,实体对有效信贷的需求本身偏弱,同时引导降低规模情节意味着来自监管驱动的信贷脉冲弱化,双因素共振下,7月份信贷数据出现负增。

预计7月份为年内信贷增长的低点,但结构的变化仍需观察。以上两个因素从8月份开始可能出现积极变化,一方面,上周五公布的二季度货币政策执行报告,人民银行引导商业银行“深入挖掘有效信贷需求,加快推动储备项目转化”,对比一季度的措辞来看,对信贷逆周期投放的诉求增强。(详见8月13日外发报告《如何解读二季度货币政策执行报告?——2024Q2货币政策执行报告学习体会》)另一方面,随着特别国债投向设备更新和以旧换新的推进,以及地方债加快发行,后续将形成相应的贷款撬动。

值得注意的是,以监管为导向增加的信贷投放,可能最后会以票据冲量的形式落地,其结构依然难言乐观。因此,更需要关注的还是财政发力的节奏。

(2)存款脱媒还在继续,但速度有所放缓。7月份非金融性公司存款大幅减少17800亿元,但核心原因为季节性分红导致的存款转移。因此在企业资金活化偏弱的原因之外,企业存款的流出大幅拖累了M1同比增速。但考虑到当月居民存款同比多增,以及企业存款同比降幅收窄,结合M2同比增速小幅反弹0.1个百分点,可能意味着存款脱媒的进度有所放缓。

今年以来,资金市场利率波动性显著收敛,主要受到存款脱媒的驱动,非银的流动性较为充裕。然而若存款脱媒的势头放缓,央行公开市场操作稳健基调之下,银行间资金利率波动性可能抬升。8月份以来,公开市场累计净回笼资金8824亿元,资金利率抬头,8月13日R007利率较月初上行10bp。随着债券供给释放,资金面的扰动值得持续关注,不排除在缴准、缴税等时间点产生意外的波动,冲击市场情绪。

(3)财政正逐步理顺发行债券→加快资金落地项目的传导链条。从一级供给来看,资金到位情况将好转:社融口径7月份政府债融资同比多增2802亿元。此外,根据wind数据,8月份(截至8.13)政府债(国债+地方债)净融资4933亿元,已经达到7月份净融资进度的80%左右。政府债发行支撑了当月社融存量同比增速反弹,考虑到后续政府债供给将持续放量,社融反弹势头大概率能够维持。

另一个积极变化在于,财政“花钱”的速度边际上在加快,当月财政存款同比少增2625亿元,较5-6月份同比持续多增的情况有所改观。7月份财政政策比较值得关注的变化在于,超长期特别国债可以取消了1亿元的准入门槛,支持领域扩展到设备更新和以旧换新,此举更加立足于当下,有利于加速带来宏观面的改善。

总结来看,7月份信贷增长弱于市场预期,但随着政策逆周期引导,预计8月份信贷能见到边际改善,但其结构表现更取决于财政扩张的节奏。此外,随着存款脱媒速度放缓,银行间资金利率的波动性可能抬升,关注央行公开市场操作的指引。对于政策而言,扩大内需的诉求增强,财政发力已经有迹可循,货币政策进一步的宽松也值得期待。

偏弱的金融数据公布后,债券利率出现不同程度回调,部分修复因大行卖出国债导致的利率持续上行。若从经济表现定价,当前并不支持利率走出大级别拐点,但大行潜在的卖盘充当了利率向下突破的强约束,其力量不可忽视。结合金融数据隐含的积极性因素来看,当前依然并不是博弈久期策略的占优时点。

二、风险提示

抑制空转政策导致相关经济活动放缓;各地重大项目推进不及预期。

End

好书推荐

光大证券首席经济学家,研究所所长,董事总经理,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员,中国证券业协会首席经济学家委员会委员。曾任职于中国财政部中美经济对话领导小组办公室、OECD经济部、早稻田大学政治经济学院,专注全球和中国宏观经济与金融市场研究。2023年10月参加国务院总理主持召开的经济形势专家和企业家座谈会,对经济工作建言献策。

中国人民大学数学学士,北京大学金融学硕士,6年宏观研究经验,聚焦实体经济、人口问题及中美关系。在《EconomicsLetters》、《中国金融》等发表文章多篇。对古代经济史、地缘政治博弈尤感兴趣,通过缜密推理,不断提升对社会运转本质的认知。

英国剑桥大学金融与经济学硕士。8年证券研究工作经验,专注国内货币政策和流动性,财政政策和地方债务,资产配置领域研究。在《中国货币》发表多篇文章。具有扎实的理论基础和实证研究经验,具备基本完善的宏观利率研究框架和视角。

上海财经大学数学学士、数量金融硕士,4年宏观研究经验,聚焦国内外通胀、大宗商品、人口问题等领域。擅长通过底层数据挖掘、推演、论证宏观问题,在《中国金融》、《中国改革》等期刊发表文章多篇。