呷哺呷哺上半年亏损预计超2023年 高端子品牌折戟、变相涨价付费会员备受争议

出品:新浪财经上市公司研究院

作者:新消费主张/木予

营收缩水、由盈转亏,呷哺呷哺的上半年并不好过。

据近期发布的盈利预警公告显示,公司截至2024年6月30日止六个月收入约为24亿元,同比减少15.9%;净亏损录得2.6亿元至2.8亿元,而2023年同期为净利润212万元,甚至比2023年全年亏损规模还要高30.7%-40.7%。

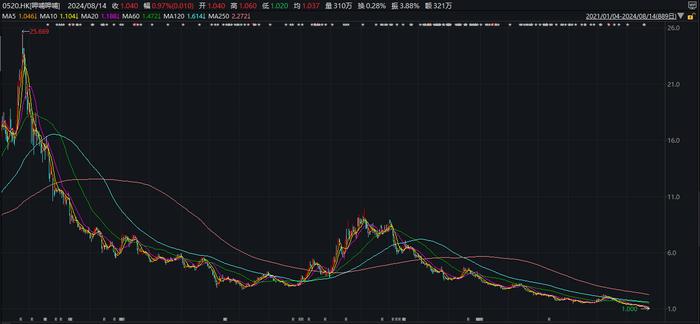

在资本市场上,呷哺呷哺的股价应声下跌。业绩预告发布后的7个交易日内,公司股价累计跌幅达18.3%,期间一度创下历史新低至1港元/股。最新市值不足12亿港元,与巅峰时期相比已蒸发逾95%。值得一提的是,呷哺呷哺自2021年开始连续三年半深陷亏损泥沼,期间累亏总额超11亿元,投资者们的耐心已所剩无几。

上半年闭店计提减值2亿冲击高端失败“趁烧”全线关停

今年6月,创始人贺光启曾在接受专访时强调,呷哺呷哺实际上是一家挣钱的公司,亏损的主要原因是预计餐厅闭店等计提减值损失和递延税资产的减少,而不是运营上的亏损。据业绩预告披露,2024年1-6月,呷哺呷哺对关闭及持续亏损的餐厅计提相关减值损失高达2亿元,似乎一定程度上解释了眼下亏损不止的困境。

结合往期财报数据来看,呷哺呷哺近年来确实在不断关闭业绩不佳的门店。2021-2023年,公司合计闭店427家,约为2014-2022年期间闭店总数的2倍有余。其中,呷哺呷哺餐厅共关闭409家门店,约占比95%。报告期内,公司计提相关资产减值损失分别为1.51亿元、0.58亿元、1.50亿元。基于各期闭店数量粗略推算,平均每家门店资产减值损失介于65-132万元之间。

闭店潮延续至2024年。截至2023年12月31日,公司旗下平价小火锅品牌“呷哺呷哺”、中高端大众火锅品牌“凑凑”和高端烤肉品牌“趁烧”门店数量分别为833家、257家、8家。而据窄门餐眼数据不完全统计,目前三大品牌分别有841家、246家、0家在营门店,各新增门店44家、6家、0家,由此推算1-7月呷哺呷哺至少关闭了61家门店。若按照单店资产减值计提金额推算,上半年的闭店数量大概率更高,约在152-308家之间。

频繁关店的背后,是经营效率不及预期。

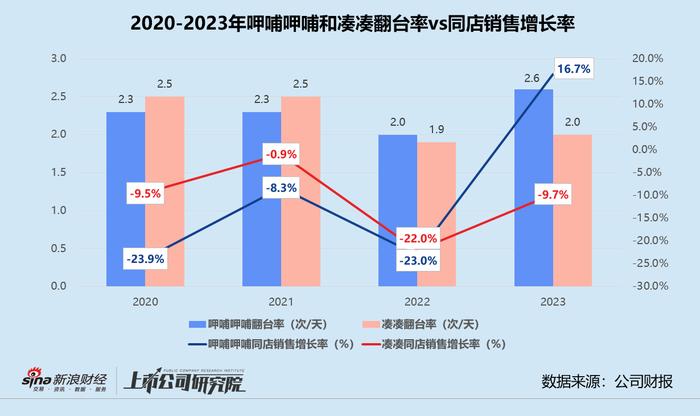

2020-2022年,呷哺呷哺的翻座率由2.3倍降至2.0倍,凑凑的翻台率则由2.5倍降至1.9倍,同店销售额双双持续负增长。相较之下,同处连锁火锅细分赛道的海底捞,平均翻台率分别为每天3.5次、3.0次、3.0次。

2023年线下业态复苏,呷哺呷哺的翻座率回升至2.6倍,但也只恢复到了2019年同等水平,与2014年的3.8倍盛况相去甚远;凑凑的翻台率微增至2.0倍,同店销售额却没能扭转颓势,在2022年低位基础上再降9.7%。

2022年,呷哺呷哺跨界推出的趁烧,客单价定位在250元左右,意在冲击高端市场,培育第三增长曲线。据公开报道显示,趁烧的上海首店月均收入曾突破250万元,翻台率最高达6倍。公司因此信心满满,计划2023年新开20家门店,自2024年起每年以新增30+门店的速度扩张,三年内门店破百家。

然而,现实却给呷哺呷哺上了残酷一课。

据年报信息披露,2023年趁烧开出了7家门店,仅完成目标的35%;加上2022年的1家门店,共计实现营收2202.60万元,平均每家门店年收入约为275.25万元,单店日均销售额还不到8000元。根据客单价250元粗略计算,每家门店的日均接待顾客只有约30人。2024年7月,趁烧在上海的最后一家门店歇业,宣告该子品牌全军覆没,呷哺呷哺冲击高端折戟。

涨价、降价举棋不定付费会员难成救命稻草

2023年底,呷哺呷哺在官方公众号上高调宣布调整菜单,在套餐售价不变的情况下,牛羊肉每份单盘克重由150g增加至200g,同时精简蔬菜拼盘品类。不料,“加量不加价”的操作立刻被吐槽挂上了热搜。不少消费者表示,虽然加了50g肉,但萝卜、冻豆腐、鸡蛋等菜品或分量减半或直接消失,选择锅底、主食、饮料都得另外加钱,呷哺呷哺此举看起来更像是变相涨价。

无独有偶,今年4月凑凑也因为涨价在各大社交平台引起热议。据公开调查显示,2人份锅底由原来的69元涨至最高129元,南美白虾、巴沙鱼、肥牛等菜品和自助调料价格均有10%-30%不等的涨幅,人均消费比海底捞还高。

事实上,呷哺呷哺和凑凑涨价由来已久。往期财报数据显示,2014-2022年,呷哺呷哺的平均客单价从44.4元一路上涨至63.9元,期间增长幅度近44%。其中,2018年和2020年的同比增速皆超过10%。凑凑的平均客单价也从2020年的126.6元增长至2022年的150.9元。

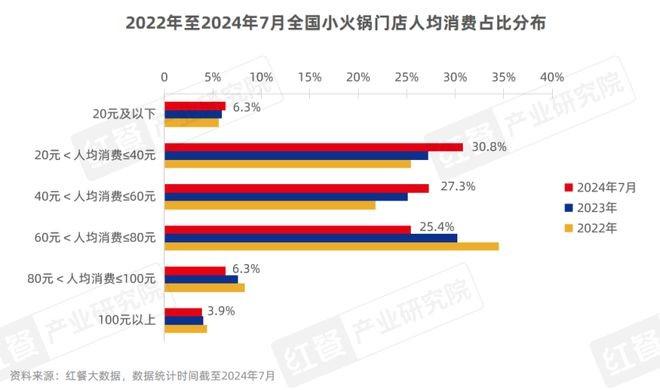

与此同时,餐饮消费大环境悄然发生变化。红餐产业研究院发布的《小火锅品类发展报告2024》披露,火锅品类的人均消费主要集中在40-100元价格段,小火锅的主流人均消费则在60元及以下,超30%位于20-40元价格带。自2022年起,20-40元区间、40-60元区间的小火锅门店数占比分别增长了5.4%、5.5%。

消费降级浪潮下,2023年呷哺呷哺客单价小幅回落2.7%至62.2元,凑凑的客单价降至142.3元,与2021年5月基本持平。2024年5月,呷哺呷哺宣布单人套餐和双人套餐平均下调约10%,平均客单价浮动在60元上下。由此可见,尽管顺应市场加入“降价大军”,呷哺呷哺和凑凑的价格水平仍显著高于行业平均值,菜品和服务没有明显差异性,消费者的“出逃”或不难预见。

外部竞争激烈、经营表现不佳,令呷哺呷哺的现金流连年吃紧。2021-2023年,公司现金及现金等价物累计净流出9.68亿元,期末账面资金分别为9.21亿元、3.01亿元、1.29亿元。为了留住消费者,也为了尽快回笼资金,呷哺呷哺另辟蹊径推行起了付费会员制度。

据悉,消费者花208元购买呷哺呷哺的年度付费会员卡“畅吃卡”,可以享受折扣、积分、新品、生日等权益,覆盖呷哺呷哺、凑凑、新式茶饮茶米茶等多个品牌,会员储值还能在新开门店享受五折优惠。公司预估2023年内付费会员数量有望达到300-800万人,整体带来6-16亿元收入。

不过,呷哺呷哺付费会员的开展并不如想象中顺利。在黑猫投诉平台上,近30天的消费者投诉中约有一半与畅吃卡相关,诱导开卡、夸大宣传、退款困难等问题层出不穷。据年报显示,2023年公司共完成售卡1.5亿元,如果以每张卡208元计算,付费会员约有72万人,与最低目标存在不小的距离。