2024年中国锂离子电池供应链更新

本文为彭博新能源财经发布的研究报告《ChinaLithium-IonBatterySupplyChainUpdate2024》的简单介绍,该报告仅供正式付费订阅用户查看和使用。

彭博新能源财经享有对本研究报告原文及摘要的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

2,167GWh

2023年中国锂离子电池电芯制造产能

940GWh

2023年中国锂离子电池电芯总产量

650亿美元

2023年中国锂离子电池出口总额

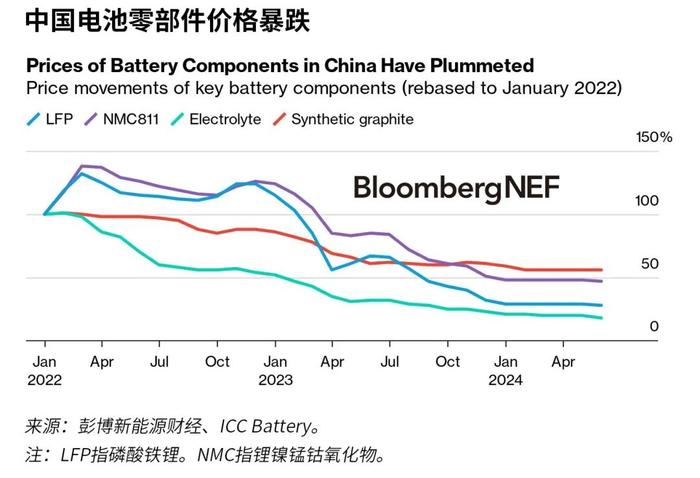

电池和电池零部件价格下跌、需求疲软和贸易紧张局势加剧给中国的锂离子电池供应链带来了挑战。在此背景下,随着市场整合,中国供应商将继续面临艰难的一年。小型制造商举步维艰,而大型制造商则在2023年重新夺回市场份额。电池制造商正面临严重产能过剩,从而导致竞争激烈。

中国最大的锂离子电池制造商宁德时代和比亚迪在制造和产能方面继续领先。在2023年中国生产的940GWh电池电芯中,这两家公司占比超过50%。

因主要电池制造商占据主导地位,其他制造商不得不争夺较小的市场份额。由于供应链各环节的利用率均较低,它们的工厂面临着更高风险,可能缩小规模、延迟或甚至取消。

中国政府正试图通过深化供给侧结构性改革和拉动内需来避免国家层面对电池行业的过度投资。中国政府首次制定了50%的工厂产能利用率指导标准,并发布了详细的电池能量密度要求。新电池技术也是该计划的一部分,其中特别关注到2027年实现固态电池的商业化。

固定式储能已成为大型和小型制造商的一个主要关注点,也是2023年唯一实现增长加速的细分市场。去年,固定式储能电池产量首次超过电子消费品,成为仅次于新能源汽车的第二大电池细分市场。

对产量过剩的中国供应商而言,海外市场仍是一个机会。2023年,中国电池出口额增长28%至650亿美元,增速较2022年水平下降逾一半,但以美元计价的出口额从2023年9月开始就出现下降。电池价格暴跌和利润率下降意味着中国制造商的电池销量增加,但收入却受到冲击。保护主义和其他市场的本土化努力可能进一步减缓中国国内电池制造商的出口增长势头。

完整报告全文共10762字

文章底部左下角“阅读原文”查看完整版报告

正式付费订阅用户直接登录