先锋精科:聚焦半导体两大关键设备,上半年净利润已超去年全年

8月16日,上交所即将召开2024年第20次审议会议,审核江苏先锋精密科技股份有限公司(简称:先锋精科)首发事项。作为“科创板八条”推出后第二家在科创板上会的企业,先锋精科“硬科技”属性显著,公司业务定位于先进半导体设备制造领域,为刻蚀设备和薄膜沉积设备提供部分关键零部件,在推动相关设备的国产化进程中扮演着重要角色。

精密制造专家,业绩四年复合增长率超40%

先锋精科创始人游利在精密制造领域有近30年的工程从业经历,2008年,出于对半导体零部件制造行业的理解和看好,他与多年好友共同创立了先锋精科,并确立起了专注刻蚀设备、薄膜沉积设备等半导体核心设备中的核心零部件的“双核”产品路线。

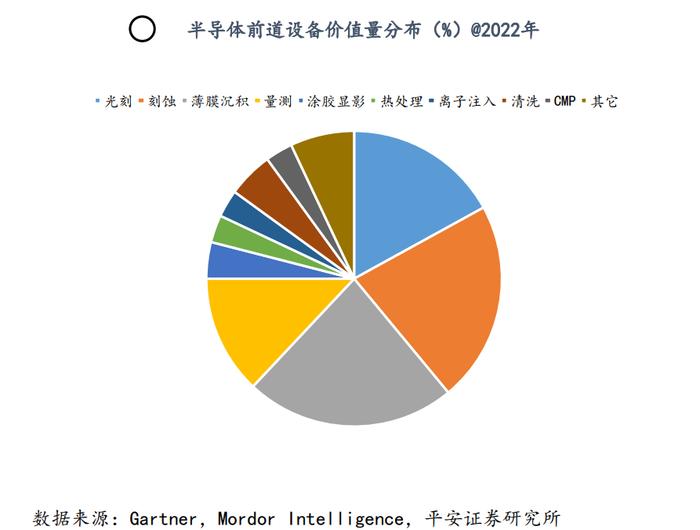

刻蚀设备、薄膜沉积设备是半导体晶圆前道生产的重要设备,其制造技术难度仅次于光刻设备,二者价值量合计约占半导体设备市场的40%,也是半导体制造主要设备向先进制程迭代升级过程中,处于被打压、限制、卡脖子的两大类设备。

经过十数年发展,先锋精科已成长为国内半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造专家,公司是国内少数已量产供应7nm及以下国产刻蚀设备关键零部件的供应商。在半导体刻蚀设备领域,7nm及以下制程为先进制程,更小的尺寸意味着更复杂的刻蚀工艺,因此可以说在该领域先锋精科是国内名副其实的领先者,在全球市场上公司则直接与国际厂商竞争,其中包括日本的Ferrotec、美国的超科林等。

在当前国内半导体产业全产业链的自主可控需求迫切的背景下,先锋精科凭借产品专精的特点在国内本土半导体设备厂商国产化浪潮中占据重要地位,公司业绩也因此实现了快速增长。

据招股书披露,2020年至2023年,先锋精科分别实现营业收入20,154.52万元、42,364.79万元、46,971.82万元、55,771.69万元,四年复合增长率超过40%,同期扣非归母净利润为2,574.00万元、8,362.26万元、9,895.25万元和7,978.54万元,复合增长率超过45%。

聚焦技术攻坚,解决关键零部件“卡脖子”问题

快速增长的业绩背后,是过硬的技术实力在支撑。

半导体设备是由成千上万个零部件组成,半导体制程的升级很大程度上取决于精密零部件的技术突破。很多国产化率低的半导体设备所使用的零部件大多需满足高精密、高洁净、耐腐蚀等要求。以等离子体刻蚀设备为例,该设备是在芯片上进行微观雕刻工序,仅以刻孔为例,其直径是头发丝的几千分之一,加工精度、均匀性、重复性要达到数万分之一,每台刻蚀设备每年需刻蚀百万万亿个既细又深的接触孔或者线条,工作量巨大的同时还要求合格率达到99.99%以上。因此,刻蚀设备对腔体、内衬等核心零部件的耐腐蚀性、洁净度、致密性等均有严苛要求。

在技术与客户的双重壁垒下,设备零部件“卡脖子”现象比设备更严重。

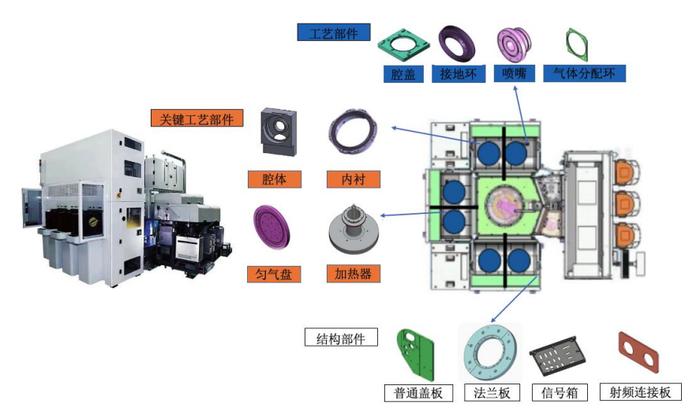

先锋精科核心产品为腔体、内衬、加热器、匀气盘等关键工艺部件,这些精密零部件构成半导体刻蚀设备和薄膜沉积设备核心反应工作区的一部分,一般在密闭真空腔室内的复杂工作环境中与晶圆接触或参与晶圆反应,其质量会影响晶圆工艺良率,是半导体设备金属精密零部件中技术要求最高、工艺制程最复杂、技术难度最大的一类零部件。

为突破海外企业在该领域的封堵,先锋精科自成立以来持续加大研发力度,不断进行技术攻坚。据招股书披露,2021年至2024年3月,先锋精科研发费用分别为2,154.10万元、3,097.44万元、3,630.90万元和1,198.95万元,2021-2023年复合增长率为29.83%,研发投入逐年上升。

以此为基础,先锋精科积累起了丰富技术经验,截至目前,公司已形成31项发明专利及69项实用新型专利,并建立了精密机械制造技术、表面处理技术、焊接技术、高端器件的设计及开发技术和定制化工装开发技术等五大核心技术平台,能够满足半导体设备制程不断迭代演进的技术需求,同时大幅提高产品的使用寿命和性能。

协同迭代开发机制,与半导体设备巨头共同成长

除了强化自身研发实力,先锋精科还与国产主流半导体设备厂商建立了长期稳定的协同迭代开发机制。

以刻蚀设备为例,先锋精科作为反应腔室的核心供应商,深度参与客户核心设备型号关键精密零部件的研发,助力客户设备的不断更新迭代。在此过程中,对于产品在客户设备研发和应用中发现的问题,公司通过与客户全面、多层次沟通,得以改善和精进自身工艺并最终沉淀到公司的生产制程、产品设计中,形成公司的核心竞争力,确保公司产品能够始终匹配或超越客户标准。

先锋精科自成立起就与中微公司及北方华创开展密切合作,经历了国内半导体装备从无到有、从初级到先进制程的发展历程。在中微公司批量生产的应用于7nm及以下制程芯片生产线的CCP刻蚀设备及其氮化镓基LEDMOCVD设备领域,先锋精科是关键工艺部件——腔体、匀气盘的核心供应商。

此外,先锋精科还与拓荆科技、华海清科、中芯国际、屹唐股份等其他行业头部设备客户和终端晶圆制造客户建立了长期稳定的战略合作关系,并多次获得客户核心供应商、杰出供应商称号。

以上设备企业多为国内半导体设备的龙头企业,是半导体国产化浪潮里的中流砥柱,其对自身供应链质量和安全自主可控有极高的要求,作为其核心金属精密零部件供应商,先锋精科参与了诸多设备经历了研发、定型、量产和迭代至先进制程的完整历程,对国内刻蚀设备和薄膜沉积设备的创新发展也起到了关键性作用,为推进半导体设备关键零部件国产化进程、实现自主可控有着重要意义。

值得一提的是,2021年,深创投和旗下投资机构高邮红土共出资0.4亿元入股先锋精科,作为目前国内资本规模最大、投资能力最强的本土创业投资机构之一,深创投致力于发现并成就伟大企业,目前深创投持有公司1.92%的股份。可以看出国有资本及行业头部企业都对先锋精科的业绩和发展潜力给予认可,看好公司长期发展。

下游迎来上升期,拓宽业务板块创造更大增长空间

公司所处的半导体设备精密零部件行业是半导体行业上游,半导体行业的整体发展情况会对公司所处行业产生较大影响。

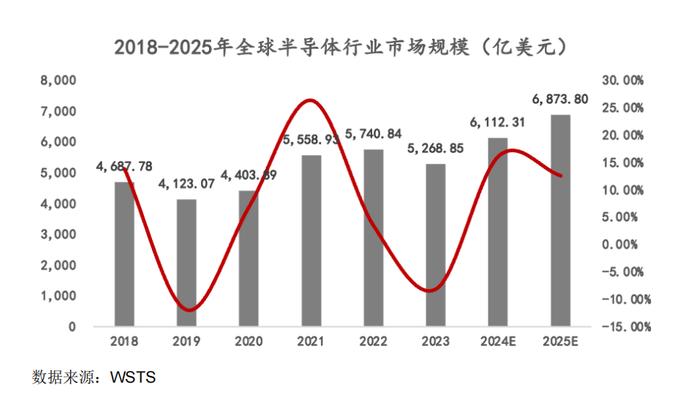

短期来看,在经历上一轮下行周期后,当前整个半导体市场持续回暖,全球半导体市场自2023年第三季度起重新步入上行周期,终端晶圆厂资本性开支复苏,多家权威机构预测,2024年全球半导体销售额将实现超过10%的增长,根据SEMI发布的数据,全球半导体设备市场规模到2024年将增长至1,071.6亿美元。

受益于行业景气度回升,先锋精科进入2024年后展现出强劲的盈利能力。据招股书披露,2024年第一季度,公司主营业务收入为21,445.71万元,同比上升123.41%,扣非归母净利润更是同比大涨429.28%。另根据最新审阅数据,今年上半年先锋精科已实现营业收入54,760.68万元,与去年全年基本相当,扣非归母净利润达到11,234.40万元,已超去年全年。

长期来看,在人工智能、物联网等新兴技术的快速发展推动下,高性能半导体产品的需求持续上涨,同时全球数字化转型的加速也将为半导体行业带来新的增长机遇。半导体设备行业在下游快速发展的推动下也将保持快速增长的趋势。根据SEMI数据,2022年中国大陆半导体设备的销售额达283亿美元,占全球半导体设备市场26.30%的份额。目前我国已经成为全球半导体设备第一大市场,市场规模及发展前景广阔。

此外,随着国外对中国半导体产业的技术封锁持续加码,中国半导体产业全产业链的自主可控需求已迫在眉睫,国产替代与自主可控将在举国体制下快速发展,这为本土半导体设备厂商提供了难得的发展机遇期。

根据VLSI的数据,近10年半导体零部件市场前十大供应商的市场份额总和稳定在50%左右,从地域分布来看,通用型零部件市场主要由美国、日本供应商主导。由于精密零部件种类多,制作工艺差异大,即使是全球领先的头部企业也只专注于个别生产工艺,行业相对分散也使得国产替代成为可能。

就刻蚀设备和薄膜沉积设备细分领域而言,先锋精科是目前国内领先的关键零部件供应商,2023年度,公司已量产应用在刻蚀设备的关键工艺部件在中国境内同类产品的细分市场规模约为7.77亿元,细分市场占比超过15%;已量产应用在薄膜沉积设备的关键工艺部件在中国境内同类产品的细分市场规模约为11.20亿元,细分市场占比超过6%。随着中国境内刻蚀设备规模不断增长叠加国产化率提升,未来先锋精科应用在刻蚀设备的关键工艺部件对应的细分市场规模将进一步提高。

本次上市,先锋精科拟募集资金58,700.00万元,一方面用以提高现有产能,应对产业链下游客户快速提升的需求;另一方面,将用以创新研发,探索新业务领域和进一步提高产品科技含量。据招股说明书显示,先锋精科计划在现有产品种类的基础上,进一步向模组装配产品、医疗装备零部件等领域拓展产品线,促进公司向复杂模块供应商和零部件综合供应商转变,为公司未来发展创造更大空间和新的利润增长点。