金融数据“冷”与“热”——2024年7月金融数据点评

来源:钟正生经济分析

平安首经团队:

8月13日晚间,中国人民银行公布2024年7月金融数据统计报告。

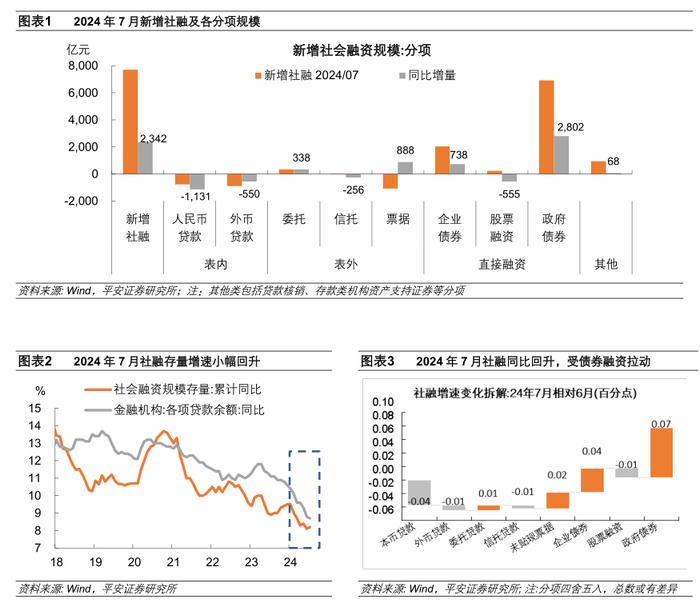

1. 新增社融同比多增,受债券及表外融资支撑。7月新增社融同比多增2300多亿元,社融存量同比增长8.2%,较上月高0.1个百分点。结构上:1)信贷融资持续拖累,对社融存量增速的拖累约0.05个百分点。7月社融口径信贷净偿还近1700亿元。2)政府债券融资提速,拉动社融存量增速0.07个百分点。以发行计划及季节性规律看,8-10月是政府债集中发行的高峰,对社融还有支撑;然而,年内政府债剩余额度有限、去年年末万亿国债增发推升基数,若无增量财政政策安排,11-12月政府融资可能拖累社融。3)其他分项中,表外融资项目(委托贷款、信托贷款及未贴现票据)合计同比多增970亿元,企业债券融资同比多增700多亿元,对社融增速的拉动合计0.06个百分点;股票融资同比少增近600亿元。

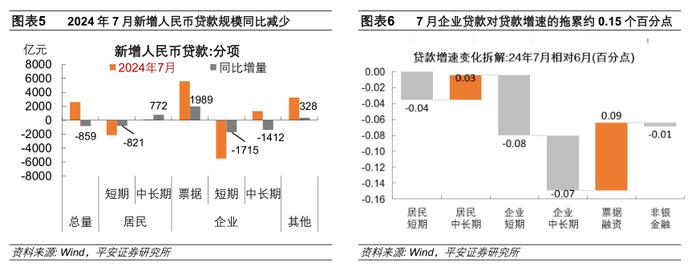

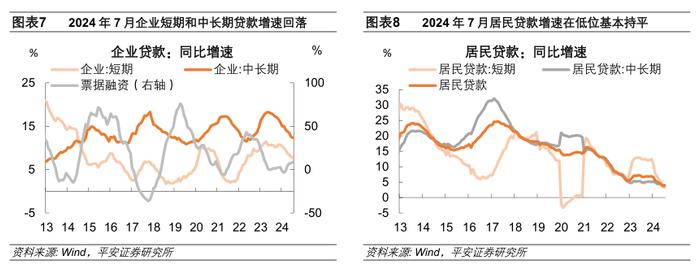

2. 贷款增速回落,企业贷款拖累较大。7月新增人民币贷款2600亿元,同比减少859亿元;贷款存量同比增速为8.7%,较上月回落0.1个百分点。结构上:1)企业贷款同比缩量,对贷款增速的拖累增加0.15个百分点。其中,企业短期贷款单月净偿还5500亿元。企业中长期贷款新增1300亿元,为2016年10月以来最低。当前看,制造业贷款实需有待巩固和提升,政策信贷支持力度边际回落(2024年7月,三家政策性银行PSL净归还925亿元),“挤水分”仍有一定影响。2)居民贷款增速基本持平,对贷款增速的边际影响不大。7月居民新增短期贷款同比减少800多亿元,居民新增中长期贷款同比多增近800亿元,二者形成对冲,使居民贷款存量同比增速稳定在3.8%的水平。3)票据“冲量”,对贷款增速的支撑达到0.09个百分点。7月票据融资新增规模达到5586亿元,较去年同期多增近2000亿元。

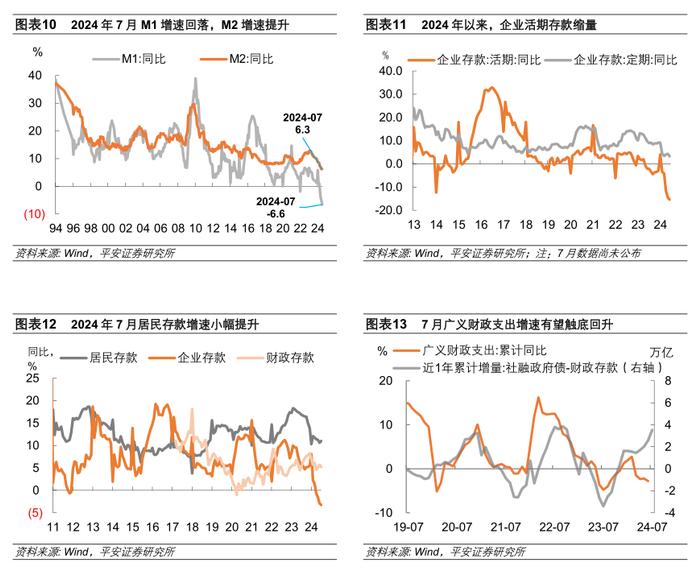

货币供应量和存款数据包含以下两条线索:第一,“M1-M2增速差”继续下行,经济内生活力待巩固。7月M1同比增速回落1.6个百分点至-6.6%,但M2同比增速提升0.1个百分点至6.3%。“M1-M2增速差”是经济周期中的领先指标,因其既能够反映企业信贷扩张和利润改善情况,又能够反映居民消费和储蓄搬家情况,领先PPI增速三到四个季度。这使“M1-M2增速差”扩大,经济内生活力待巩固,价格持续上行的支撑不足。第二,以金融数据推测,6月广义财政支出或触底回升。我们用近一年“社融中的政府债净融资:同比增量-财政存款:同比增量”表征财政资金的投放力度,测算出7月的财政资金投放力度较6月增加9500多亿元,该指标和广义财政支出的同比增速基本同步,故可推测7月财政支出力度有所提升。

一

政府债融资提速

新增社融同比多增,受债券及表外融资支撑。2024年7月新增社融规模约7700亿,同比多增2300多亿元。7月末社融存量同比增长8.2%,较上月提升0.1个百分点。结构上:

1)信贷融资持续拖累,对社融存量增速的拖累约0.05个百分点。作为社融的主体部分,7月社融口径信贷净偿还近1700亿元。

2)政府债融资提速,拉动社融存量增速0.07个百分点。7月政府债净融资规模约6900多亿元,较去年同期高2800多亿元。

3)其他分项中,表外融资项目(委托贷款、信托贷款及未贴现票据)合计同比多增970亿元,企业债券融资同比多增700多亿元,对社融增速的拉动合计0.06个百分点;股票融资同比少增近600亿元。

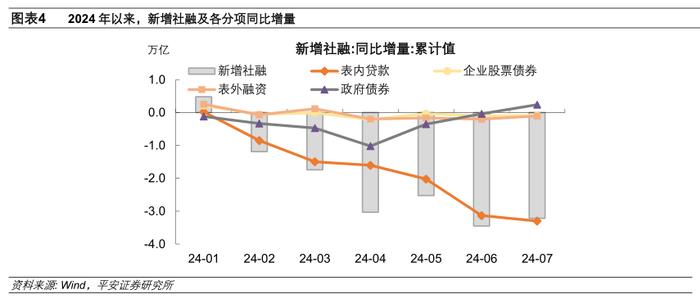

回顾2024年前7个月,新增社融呈现三点特征。

第一,信贷成为社融的核心拖累,前7个月社融累计同比少增3.2万亿元,社融口径新增信贷累计同比少增3.3万亿元。

第二,表外融资及企业直接融资影响有限,前7个月合计同比少增约1900亿元。

第三,政府债融资是重要支撑,前7个月同比多增2400多亿元;以发行计划及季节性规律看,8-10月是政府债集中发行的高峰,对社融还有支撑;然而,年内政府债剩余额度有限、去年年末万亿国债增发推升基数,若无增量财政政策安排,11-12月政府融资对社融或由支撑转为拖累。

二

企业贷款同比缩量

贷款增速回落,企业贷款拖累较大。2024年7月新增人民币贷款2600亿元,同比减少859亿元;贷款存量同比增速为8.7%,较上月回落0.1个百分点。结构上:

1)企业贷款同比缩量,对贷款增速的拖累增加0.15个百分点。其中,企业短期贷款单月净偿还5500亿元,企业中长期贷款新增1300亿元。当前看,制造业贷款实需有待巩固和提升,政策信贷支持力度边际回落(2024年7月,三家政策性银行PSL净归还925亿元),“挤水分”仍有一定影响。

2)居民贷款增速基本持平,对贷款增速的边际影响不大。7月居民新增短期贷款同比减少800多亿元,居民新增中长期贷款同比多增近800亿元,二者形成对冲,使居民贷款存量同比增速稳定在3.8%的水平。

3)票据“冲量”,对贷款增速的支撑达到0.09个百分点。7月票据融资新增规模达到5586亿元,较去年同期多增近2000亿元。

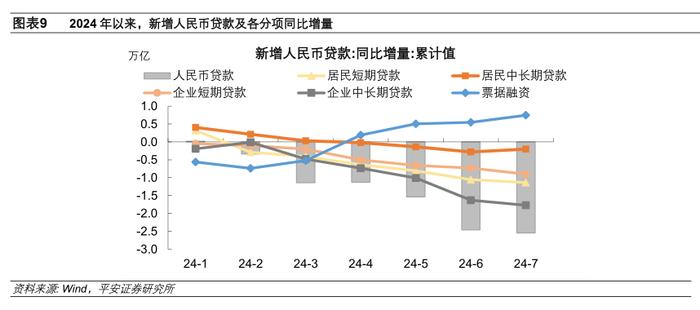

回顾2024年前7个月,人民币贷款结构呈现四点特征。

第一,企业中长期贷款拖累较大,前7个月人民币贷款累计同比少增2.5万亿元,其中企业贷款合计同比少增1.8万亿元。

第二,企业短期贷款低迷,一定程度上受“手工补息”退出的影响。前7个月企业短期贷款同比少增9000亿元左右,4月监管取缔“手工补息”后,企业短期贷款同比加速下滑。

第三,居民短期贷款和中长期贷款分别同比少增1.1万亿和2000多亿元,居民部门仍倾向于“去杠杆”。

第四,票据融资成为人民币贷款中的重要支撑,前7个月合计同比多增7400多亿元。

三

“M1-M2增速差”走低

货币供应量和存款数据中包含两条线索:

第一,“M1-M2增速差”继续下行,经济内生活力待巩固。2024年7月M1同比增速回落1.6个百分点至-6.6%,但M2同比增速提升0.1个百分点至6.3%,这使“M1-M2增速差”。“M1-M2增速差”是经济周期中的领先指标之一,因其既能够反映企业信贷扩张和利润改善情况(企业活期存款相对定期存款的变化),又能够反映居民消费和储蓄搬家情况(居民存款向企业活期存款转移),其领先PPI增速三到四个季度。2024年以来,企业活期存款同比较快收缩,而定期存款增速仍在3%以上;居民存款增速在10%以上的水平震荡,与企业存款增速的差距拉大、反映消费意愿不足,这两个现象集中体现在“M1-M2增速差”之中,可见经济内生活力待巩固,价格持续上行的支撑不足。

第二,以金融数据推测,7月广义财政支出或触底回升。7月政府债净融资规模同比多增,新增财政存款规模高于近五年同期均值。我们用近一年“社融中的政府债净融资:同比增量-财政存款:同比增量”表征财政资金的投放力度,测算出7月的财政资金投放力度较6月增加9500多亿元,连续三个月回升;该指标和广义财政支出的同比增速基本同步,故可推测7月财政支出力度有所提升。

风险提示:稳增长政策落地效果不及预期,海外经济衰退程度超预期,房地产企业信用风险蔓延等。

免责声明

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。