低波环境下的期权策略

2024-08-14 17:44:29 - 上交所期权之家

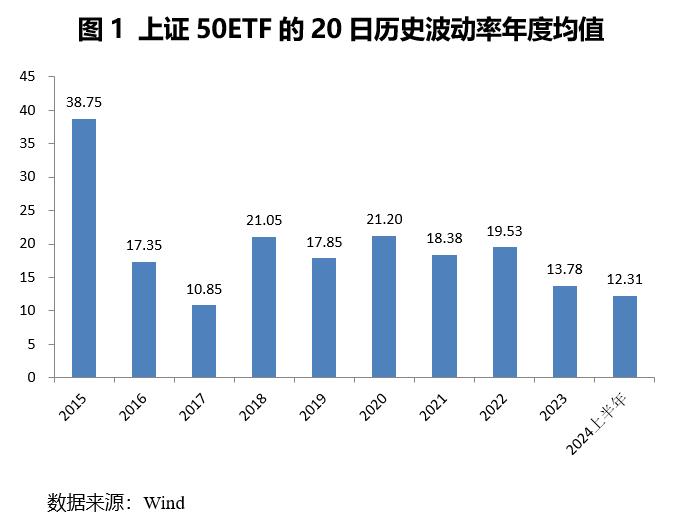

2023年以来上证50ETF的波动率则一直处于低位,2024年上半年进一步下降至12.31,仅高于2017年。那么在低波环境下,我们来看一下有哪些适合的期权策略。特别需要强调,本文不是投资策略推荐,投资者需警惕波动率的反转。

·牛市认购价差策略·

定义:买入较低行权价的认购期权,同时卖出相同数量、相同到期日、较高行权价的认购期权。

※策略特点:最大盈利和最大亏损都有限

※策略构建成本:买入低行权价认购期权支付的权利金-卖出高行权价认购期权获得的权利金>0

※盈亏平衡点:低行权价+构建成本

·案例·

今年以来,上证50ETF持续横盘震荡,波动率处于历史低位,投资者预计这种情况还将持续,使用牛市认购价差策略在低波环境下获取收益。

2024年6月27日,上证50ETF收盘价为2.434元,投资者买入10张50ETF购7月2450,卖出10张50ETF购7月2500,于7月15日平仓,获利1320元。