75后政策行分行长接棒 57岁郑州银行行长因达退职年龄卸任

原标题:罕见!75后政策行分行长接棒,57岁上市银行行长因达退职年龄卸任,66年出身董事长履职11年余;两年未分红,不良率达1.76%

来源:今日城商行

文|吴田田

全国首家A+H股上市城商行“换帅”!

9月13日,郑州银行发布公告称,因达到退出现职年龄,申学清辞去郑州银行行长、执行董事以及董事会战略发展委员会委员、消费者权益保护工作委员会主任委员及委员职务。同日,郑州银行发布关于聘任行长、提名执行董事候选人的公告,称董事会同意赵飞为该行行长,待其任职资格经河南银保监局核准后正式履职。

《今日城商行》查阅资料发现,申学清现年57岁,尚未满退休年龄,此番卸任或因任期问题。自2011年12月至今,其已担任郑州银行行长近11年。另外值得一提的是,王天宇系1966年3月生人,较申学清还要小上一岁,于2011年3月起担任郑州银行董事长,至今已有11年半时间。

75后政策行分行长赵飞“空降”

一日之内,郑州银行行长辞任的同时,接任人选也已揭晓。

9月13日,郑州银行董事会审议通过了《关于聘任赵飞先生为郑州银行股份有限公司行长的议案》及《关于提名赵飞先生为郑州银行股份有限公司第七届董事会执行董事候选人的议案》。

该行董事会对赵飞有关资料进行了审核,认为其符合高级管理人员任职资格,同意赵飞为该行行长,待其任职资格经河南银保监局核准后正式履职。资格核准期间,按照相关程序,在报告河南银保监局后,由赵飞代为履行行长职责。

公开资料显示,赵飞出生于1975年2月,今年47岁。大学本科学历,郑州大学经济专业毕业,经济师。从其任职经历来看,赵飞曾长期在农发行河南省各分支机构任职,1999年1月至2015年3月,其先后任农发行河南省南乐县支行员工、主管,行长助理、副行长,党支部书记、行长。2015年3月至2019年10月,先后任农发行河南省分行风险管理处副处长、投资处副处长、扶贫业务处副处长。2019年10月至2020年12月先后任农发行济源市支行副行长(主持工作),党支部书记、行长。2020年12月至2022年9月任农发行平顶山市分行党委书记、行长。

今年上半年,发生高管变动的城商行不在少数,多为大行分行副行长、行长调任或银行内部提拔,政策性银行到商业银行任职并担任城商行行长的则较为罕见。

值得一提的是,今年4月,郑州银行刚迎来了一名新副行长。4月29日,郑州银行发布公告称董事会审议通过了《关于聘任孙润华为郑州银行股份有限公司副行长的议案》,同意聘任孙润华为该行副行长。5月,郑州银行发布公告,该行收到中国银保监会河南监管局下发的《河南银保监局关于核准孙润华高级管理人员任职资格的批复》,核准孙润华该行副行长的任职资格。

目前,郑州银行呈“一正四副”高管架构,行长赵飞,副行长郭志彬、傅春乔、孙海刚、孙润华。

57岁“老广发”卸任

董事长在任11年有余

执掌郑州银行11年,带领该行走过A+H股上市的老将卸任。

9月13日,郑州银行发布《关于行长、执行董事辞任的公告》。公告显示,该行收到申学清的辞职申请,因达到退出现职年龄,申学清辞去该行行长、执行董事以及董事会战略发展委员会委员、消费者权益保护工作委员会主任委员及委员职务。根据《公司法》、该行《公司章程》等有关规定,申学清的辞职申请自2022年9月13日起生效。辞任后,申学清将不再担任郑州银行及郑州银行控股子公司任何职务。

公开信息显示,申学清为硕士研究生学历,1965年7月生人,现年57岁,1990年7月参加工作开始到1996年6月,申学清先后担任河南省平顶山市财政贸易委员会办公室科员、副科长、副主任;

1996年6月,申学清进入广发银行,此后在广发银行深耕15年之久。历任广发银行郑州分行花园路支行综合部经理、营业部主任、行长助理;广发银行郑州分行东明路支行行长助理、副行长、行长;广发银行郑州分行办公室总经理、银行三部总经理;广发银行安阳支行行长;广发银行长沙分行副行长、党委委员。

2011年12月,申学清正式加入郑州银行,担任郑州银行党委副书记、行长,并于2012年2月起担任郑州银行执行董事。到其辞任为止,申学清已担任郑州银行行长一职长达11年。按照常理说,城商行行长57岁远未到退休年龄,故而其此番退休或是因任职时间过长,超出监管要求。在此之前,青岛银行、青岛农商行董事长相继因任期太长辞职。然不仅是行长,郑州银行董事长王天宇任期较申学清还要长上半年,其早于2011年3月起担任郑州银行董事长。

值得一提的是,郑州银行在公告中用长达1000余字对申学清表示了感谢。自2011年上任以来,申学清带领郑州银行先后完成H股、A股上市。至2022年6月末,郑州银行资产总额从2011年末的724.85亿元增长到5842.96亿元,管理总资产突破7400亿元;贷款余额从374.05亿元增长到3164.82亿元;存款余额从549.76亿元增长到3244.64亿元;股东权益从62.82亿元增长到621.46亿元;截至2021年末,营业收入从2011年末的32.44亿元增长到148.01亿元,净利润从9.58亿元增长到33.98亿元。

净利仅增盈3.63%,不良贷款率1.76%

一毛不拔,两年未现金分红

8月31日,郑州银行发布2022年半年度报告。从半年报所披露的数据来看,郑州银行上半年规模扩张速度较慢,几乎处于停滞状态;营收和净利的增速在上市城商行中也相对较慢,盈利能力有待提升。

具体来看,截至今年6月,该行总资产规模达5842.96亿元,较上年末增长1.62%;发放贷款和垫款本金总额为3164.82亿元,较上年末增长9.5%。负债总额达5221.49亿元,较上年末增长1.28%;吸收存款本金总额为3244.64亿元,较上年末增长1.77%。

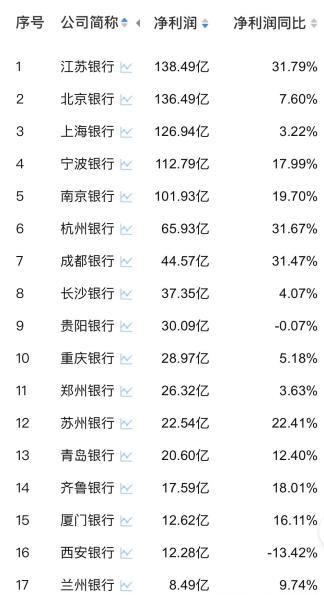

盈利能力方面,今年上半年,郑州银行实现营业收入75.63亿元,同比增长8.86%;实现净利润26.32亿元,同比增长3.63%,在A股上市城商行中处于较低水平,仅高于上半年受疫情影响较为严重的上海银行和净利润负增长的贵阳银行、西安银行,在17家A股城商行中排第14名。

此外,该行加权平均净资产收益率为12.27%,同比下降0.61个百分点;总资产收益率为0.91%,较去年同期保持不变。净利差和净息差有所上升,其中净利差为2.22%,同比上升0.02个百分点;净息差为2.35%,同比上升0.11个百分点。

上半年,郑州银行资产质量有所下滑。该行拨备覆盖率为154.82%,较上年末下降1.76个百分点;不良贷款率为1.76%,较上年末下降0.09个百分点。值得注意的是,郑州银行关注类贷款占比为2.16%,众所周知,关注类贷款一旦劣变便会转化为不良贷款,而郑州银行1.76%的不良贷款率在上市城商行中已相对较高还有着占比超2%的关注类贷款,可见其存在一定的风险,信贷资产质量有待提高。

从资本充足率来看,郑州银行三项指标皆有所下滑。核心一级资本充足率较上年末减少0.06个百分点为9.43%,一级资本充足率较上年末下降0.32个百分点为13.44%,资本充足率较上年末下降0.74个百分点为14.26%。

综合多项指标观察,虽然郑州银行业绩指标有所增幅,但是和其他城商行相比显然有些“力不从心”。曾经被视为城商行“明星”的郑州银行在各项指标上逐渐“掉队”。

除了业绩及盈利能力外,郑州银行财报中颇有一点引人注意的是,“根据郑州银行利润分配方案,董事会建议2021年度 年度不进行现金分红,不送红股,不进行资本公积转增股份。”

年报中显示,郑州银行2021年可供普通股股东分配的当年利润为25.8亿元,该行业亦解释了不分红的因素,大致分为三个原因:一是2021年洪涝灾害和新冠肺炎疫情冲击下,该行通过降低利率、减少收费、贷款延期还本付息等措施,持续让利实体经济;二是郑州银行为进一步增强风险抵御能力,不断加大风险处置力度,提升信用减值损失计提水平;三是商业银行资本监管政策要求日益趋严,内源性的资本补充是中小银行保证资本充足、特别是核心一级资本充足水平的重要途径,留存的未分配利润将用作郑州银行核心一级资本的补充。

实际上,这已经是郑州银行第二年作出不分红的决定了。在股吧等投资者论坛里,投资者纷纷表达对郑州银行的不满,并表示将在股东大会上充分表达意见;还有的投资者呼吁,要对郑州银行高管降薪,不能让他们拿着高薪而不回报投资者。

据了解,证监会曾对上市公司作出规定“具备现金分红条件的,应当采用现金分红进行利润分配”。有业内人士指出,在这样的背景下,郑州银行却已经连续两年未进行现金分红,在上市银行中极为少见。

截至2022年6月末,郑州银行在职员工共计5574人,省内共有分支行177家,其中地市分行14家,发起成立河南九鼎金融租赁公司,管理中牟、新密、鄢陵、扶沟、确山、浚县、新郑7家村镇银行。