比亚迪:业绩“防火墙”挡不住“股神”爷爷怀旧的心

他人笑我太疯癫,我笑他人看不穿。

有一种爱叫做“放手”。

过去几个月,“股神”巴菲特对一家自己非常钟爱,且坚持投资十几年的公司,松了松手。《汽车K线》通过比亚迪2022半年报和投资者最新申报文件统计,“股神”已卖出约1800万股比亚迪股票,目前伯克希尔?哈撒韦在比亚迪的持股比例降至18.87%,仍是大股东之一。

对此,比亚迪只是回应,公司经营一切正常,不用过度解读,并没有就巴菲特旗下公司减持比亚迪股权发表太多论述。但股神的手抖一抖,还是直接导致比亚迪股价大跌,几日市值蒸发近千亿,由于9月6、7日股价反弹,总市值稳定在8000多亿。

颇为讽刺的是,最近巴菲特治下伯克希尔?哈撒韦两则交易引发市场热议。根据公开资料显示,该公司对西方石油公司的持股比例增至26.8%。有意思的是,这恰恰与巴菲特减持比亚迪H股发生在同一时期。

巴菲特加仓“旧能源”,减仓“新能源”,这看似让人捉摸不透的举动,似乎真的印证了“股神”那著名的投资准绳――“当别人贪婪时,我恐惧;当别人恐惧时,我贪婪。”过去10年,新能源发展的太疯狂。

然而,比亚迪这几年表现其实“很乖”,甚至应该用“优秀”来形容。不久前,比亚迪刚刚发布了一份在2022上半年中国汽车业上市公司中,表现极为亮眼的半年报。9月2日,其公布8月销量更是高达17.5万辆,同比增长155%,笑傲江湖。

这也让不少“迪粉”直呼,“股神”草率了。甚至一位叫任泽平的专家直呼,股神存在“晚节不保的风险”。可股神究竟是不是真的因为92岁高龄犯糊涂了呢。我们可以从比亚迪的财报中,窥见一二。

1

“新王”崛起

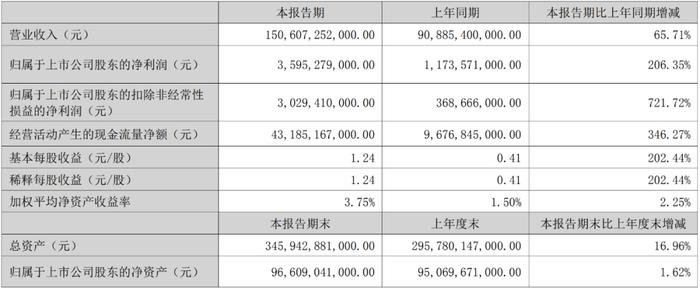

8月29日,比亚迪公布半年报,财报显示,2022上半年该公司营收1506.07亿元,同比增长65.71%;归属于上市公司股东净利润为35.95亿元,同比增长206.35%;扣非净利润30.29亿元,同比大涨721.72%。同期,比亚迪收到6.38亿元的政府补助,在行业内处于中上游水平。

在《汽车K线》统计的近70家汽车业上市公司营收榜单当中,比亚迪营收仅次于上汽集团和广汽集团,且在榜单前10名中,净利润增速也是为数不多能超过200%的公司。

不仅如此,凭借64.7亿元的研发投入,占营收比例4.3%,比亚迪在车企研发投入排行榜仅低于上汽集团。

今年上半年,比亚迪销量达到64.64万辆,同比增长162.03%,新能源车市占率约四分之一。在《汽车K线》看来,除了营收增速略低,汽车销量、净利润水平增速在疫情对中国经济造成较大影响的上半年,显得格外亮眼。甚至,3月份就全面转型只做新能源汽车的比亚迪,让一众合资强者,俯首称臣。

根据全国乘联会公布的2022年8月份厂商批发与零售销量来看,比亚迪单月超过一汽-大众,登顶中国单一厂商销量冠军。8月份比亚迪销量约为17.4万辆,同比增长155.9%,市场份额高达8.3%;1~8月,销量为97.96万辆,同比增长164.8%,逼近百万辆大关。

如果说之前,比亚迪只是因为市值破万亿被称为“迪王”,有很多泡沫成分,那么现在来看,至少从新能源汽车市场份额来看,比亚迪有望在2022年超过特斯拉,这里指的可能不仅仅是中国。如果不出意外,比亚迪今年有望挑战180万辆,甚至更高的目标。

一个“新王”,正在崛起。

值得注意的是,比亚迪2022上半年汽车相关业务营业收入占比已经高达近73%,而去年同期这个比例还与手机部件、组装及其他产品几乎对半分。

这一方面反映出今年比亚迪新能源汽车业务猛增,此版块业务收入约1092.67亿元,同比增长130.31%;另一方面,也折射出比亚迪手机等业务出现下滑,承受较大压力,该板块业务收入约410.7亿元,同比下跌4.78%。不过,显然这已被新能源业务轻松抹平。

2022上半年,比亚迪主要净利润来源于新能源汽车板块,从财报来看,四家对公司净利润影响超过10%的子公司,三家与新能源汽车和动力电池有关。其中,比亚迪汽车工业有限公司贡献16.33亿元,两家锂电池分别贡献5.39亿和4.89亿元,三家占比74%。

2

很有意思的应收账款

与之前年报披露巨额新能源汽车补贴不一样,在2022半年报中,比亚迪的新能源补贴似乎销声匿迹。在这里要注意,比亚迪的新能源汽车补贴,并不完全在政府补贴项目中,或者说两个项目是平行的,而且后者与前者不是一个数量级的。

不过,在比亚迪的“合并财务报表主要项目注释”一栏中,新能源补贴还是浮出了水面。

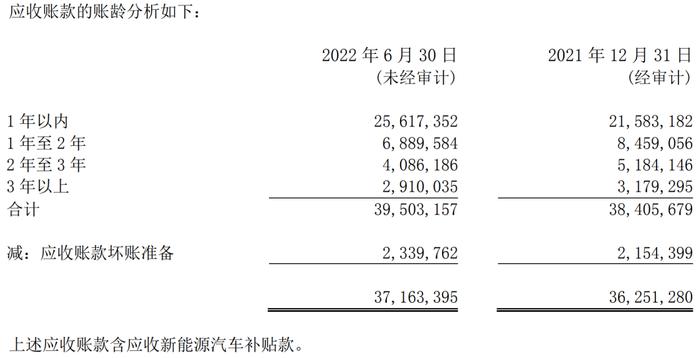

在应收账款的单项中,比亚迪有395亿元应收账款,其中一年以内的为256.17亿元,1~2年的为68.9亿元,2~3年到期的则为40.86亿元,3年以上应收29.1亿元,上述应收款中,则含有应收新能源汽车补贴款。

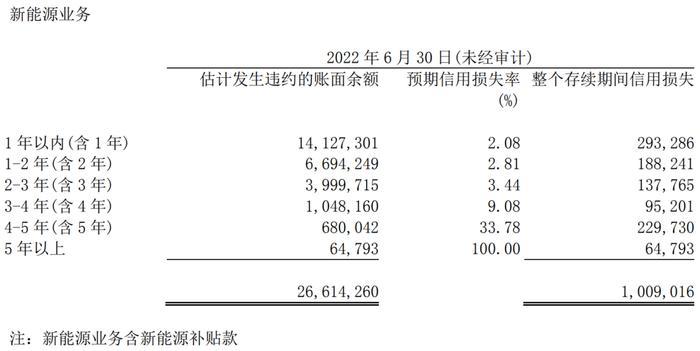

而在另外一个按信用风险组合计提坏账准备的应收账款中,明确指出新能源业务在2022年6月30日,估计发生违约的账面余额为266.14亿元,其中3年以内(含三年)为248.2亿元;而整个存续期间信用损失达到10.09亿元。

相比之前提到的应收款,这个“新能源业务”含新能源补贴款,或许更能说明问题。

这也意味着,比亚迪某种程度上有相当可观的“净利润”,来源于这个应收账款的新能源汽车补贴款。

据工信部披露数据,比亚迪2021年可能获得新能源汽车补贴超过52亿元。当然,随着规模效应和自身产业链优势,比亚迪目前能够进一步降低单车成本,同时提升毛利率。不过,面对不断飙升的电池原材料价格和激增的销量,王传福同样面临巨大的压力。

目前来看,2023年新能源汽车购置税已经明确持续,但补贴恐怕会成为历史。而巴菲特和它的公司这个时间点锁定一部分收益,似乎无可厚非。

当然在部分券商机构看来,比亚迪手握70万辆订单,未来前景依然可期。在半年报公布后,有32家券商机构对比亚迪给予了“买入”、“增持”评级。主要原因除了看好订单转化,还由于看好比亚迪当前处在较强产品周期当中。

目前在8月轿车销量排行榜中,比亚迪已经有三款车进入TOP10,与大众品牌相当;在SUV排行榜中,比亚迪则有两款车型在TOP10内,其中还有一款霸榜车型――比亚迪宋,力压特斯拉ModelY和本田CR-V,这种势头让其他竞争对手望尘莫及。

3

比亚迪的挑战

当然,对于王传福而言,也不是什么都一帆风顺。例如:腾势在2022年6月30日投资收益为-9.1亿元,现在重归比亚迪之后,能不能做起来,目前还不好说。与此同时,比亚迪借新能源汽车打造百万高端品牌,能否成功也是未知数。中国品牌借新能源实现高端化是个好机会,但操之过急,恐怕会适得其反。

其次,现阶段其他竞争对手也已经纷至沓来,而比亚迪则不断传出新产品自燃等产品安全问题,新车大规模召回,无时无刻不在告诫王传福,要加强品质把控。

快速增长不容易,需要十年磨一剑,但是从高处跌落则可能发生于一夜之间。千里之堤毁于蚁穴。

不仅如此,电池板块和半导体业务一直在试图独立IPO。但去年比亚迪半导体审核被中止后,再被“中止”,迟迟不见进展,也不禁让人生疑。

更何况,在电动车技术领域,电池技术和原材料不断迭代,也很容易城头变幻大王旗。加上过去一段时间估值大涨,存在不确定性,现在股神减持,投资者是否还对比亚迪抱有信心,也需要时间来印证。

作为资本市场的宠儿,比亚迪双股近期略有回暖,似乎走出了巴菲特抛售的阴影,但“股神”真的老糊涂了吗?