如何高质量投资成长股?“孤勇者”华夏钟帅:在高景气赛道中掘金潜力股

聪明投资者

成长股投资领域,经常会面临“不可能三角”的抉择:高景气行业、好公司、好价格,三者很难兼得。

多数人选择以“好公司”为支点画圆,带着“龙头白马“们驰骋圈地——这也是“抱团核心资产”现象的成因之一。

而华夏基金钟帅则是一位“孤勇者”,他锚定的是“高景气行业”与“好价格”——在高景气方向上做深度价值挖掘,通过自下而上的左侧选股来创造超额收益。

反映在其持仓上,就是很少看到龙头白马,所选个股虽然都处于高景气赛道,但是具体到公司就没那么热门,甚至有点冷门,有时卖方都不一定会覆盖到。

“倒不是说我对白马公司有偏见,我觉得他们都是非常好的公司。只是相对公司质地、护城河等要素,我更加在乎价格与估值性价比。

当然随着这些小众公司的发展与业绩释放,它们也会逐渐成为市场热捧的白马,到了这个阶段我会逐步减持退出,去到底部重新寻找。”

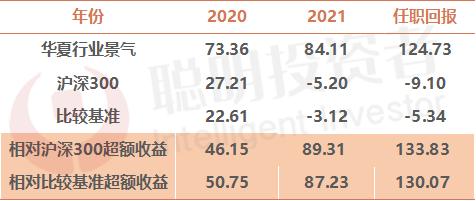

在这条不太寻常的投资路径中,钟帅跑出了高于市场平均的亮眼表现。以其代表作华夏行业景气为例,自2020年7月28日任职以来,任职总回报达124.73%,任职年化回报达47.61%。(数据截至2022年8月25日)

数据来源:Wind,截至2022年8月25日

左侧布局小众股票,在市场认知修正的过程中收获超额收益,这样做的前提是足够深厚的研究功底与勤奋的案头工作:

钟帅拥有复合专业背景,本科毕业于中国科学技术大学物理学,而后在南京大学取得经济学硕士学位。在买方与卖方都做过研究员,看过硬科技、制造业,也看过周期,任职券商期间,第一年参评新财富就获得了电力、煤气及水等公用事业行业第二名——研究视角宽广,善于运用周期思维进行产业链研究;

同时,钟帅还是一位“调研达人”,他表示,除了周一在公司完成交易等工作,其他时间基本在跑调研。

“如果只看卖方报告,那么可能会在一个风险收益比更差的位置去进行交易;如果只看公司公告,那就都只是一些蛛丝马迹的线索。我需要通过线下调研去完成一整张拼图,在更好的位置进行布局。”

当然,对于风险的把控也至关重要。钟帅表示除了通过技术层面对个股进行分散外,更重要的是选择低估值并且有价值的公司。

在他看来,赔率比胜率更重要,因为胜率本质上比较主观,而赔率相对来说更加客观、精确,只要均匀下注,投资一些成长空间大于赔率的标的,最终结果大概率是赚钱的。

钟帅正在发行的华夏远见成长一年持有期混合型基金,在投资框架与选股方法上一以贯之,但是具体到一些细节上,会有一些不同:比如选股时,会把市值做的更下沉一些,更加侧重小盘;另外,如果港股有机会,也会进行一些配置。

以下是本次访谈的精华内容,分享给大家。

问答环节

投资方法的迭代

问 如果偏左侧去买小众的潜力股,可能等待的时间是比较长的,你是怎么解决这个问题的?

钟帅 最核心的解决办法就是投资体系的演化和改进。

在2016年到2019年,我是自下而上地挖个股,找一些有信息差的标的,当时出现了你提到的那个问题。

但如果拉长时间看,无论2016年也好,2019年也好,收益也是很可观的,无非就是进的时间太早,等的时间太长,拿了一年都没涨,然后结果第二年甚至第三年涨了好多倍。

不过后来我进行了思考,我发现这对于公募基金来讲是存在矛盾的,因为本质上来讲我们是代客理财,客户是有容忍度极限的。

所以后面我做出了改进,我们只在高景气赛道以及市场认可的成长赛道里做投资,如果不在大的市场认可的方向上,不管个股再好,也比较难获得超额收益,客户持有体验也不好。

改进之后效果非常明显,在市场认可的体系方向和赛道上做这件事,转化率就很快。

另外一个解决办法,就是比较分散的去构建投资组合,不会把所有筹码都集中在一两个方向,而是会在大的成长板块里的多个赛道均衡布局。我主要就是通过这两个手段来解决这个问题。

成长股投资选股要做取舍

问 你的投资风格比较重视选股,超额收益主要也是来源于选股,是否还有其他因素?

钟帅 从选股最底层的逻辑开始说,在我看来,所有做成长股投资的基金经理,都面临一个难题,我称之为“不可能三角形”。

就是在好行业、好公司、好价格上如何选择,这三者在99%的情况下是不可兼得的。所以不同的基金经理在选股的过程中,都会在这个三角形中做不同的取舍。

一些成长股基金经理,首先会选好公司,同时会在一个好的价格上去买,所以他舍掉了行业。

你会发现这批基金里很少去投半导体芯片这种公司,他们相对会更传统一点,很少在热门的方向上,用比较低的估值去买质地最好的公司。

还有一类基金经理,选的是好行业和好公司,就是在最好的行业里面买好公司,那么他舍弃的是好估值,他可能在估值上是一个被动接受者,因为选择了前面两个,估值上就不太能选了。

我做了不一样的取舍,我选的是好行业、好估值,舍掉了好公司,这就是为什么我很少买龙头白马的原因。

不是说龙头白马不好,没有买它的原因是没有好价格,我在估值上不愿意做一个被动接受者,所以我的选股比较强调行业,比较强调估值,会在公司治理上做一个妥协和取舍。

不同的投资框架做了不同的取舍,没有对错之分,基金经理只是根据自己的习惯和框架做了不同的取舍。

这是我们选股上的底层逻辑。

现在更容易找到潜力股

问 现在和前几年相比,挖掘潜力股是更容易了,还是更难了?

钟帅 我觉得更容易了,因为前几年对我来讲是很散的,我自己没有意识去抓“线”,我经常在桌子上捡珠子,所以这个情况下就很消耗时间和精力。

现在有了“线”之后,再去找一些珠子,其实是好找一些。

前几年的市场经常百花齐放,行业之间会轮动。而现在的市场中,机会就在几个赛道上,轮动的话也只是在这几个行业上轮动,转一圈就转过来了,不会再跑到其他的方向上。

这其实帮我们节省了很多时间,盯紧这几个产业就行,不需要再跑到别的地方逛。

比起胜率,更重视赔率

问 你是怎样看待胜率和赔率的?因为你在卖方也从业过,是不是对二者有更深刻的理解?

钟帅 在我看来,我更重视赔率,如果一个赔率很好的东西,我就会买很多,如果赔率不好的,我就会少买一些。

所以我经常讲,如果你买的每个股票赔率都足够好,即便胜率很低,整体上也是不错的。比如在投多次的情况下,我只要保证每一次如果亏的话就只亏一点,但赢的话可以赢很多,就可以了。

这样下来,均匀下注或者多次下注之后,最后的结果大概率就是赚钱的。

所以在胜率和赔率上,本质上我更关心赔率,赔率对我很重要。

我刚才提到成长股的地方,“不可能三角形”里面好公司、好价格、好行业,为什么我们做了那样的取舍。

为什么我选了好行业?因为我有那样一个经历;为什么一定要好价格,一定强调估值的原因在于,如果不看估值的话,我就会成为一个估值的被动接受者,无法实现对赔率的描述。

描述赔率应该找到一个量化的方法,或者找到一个锚去描述这个问题。

举个例子,比如有个公司有一项传统业务,传统业务大概有10-15倍的估值,市场不好的时候,可能10倍左右,市场好的时候,15倍已经到头了。

但是它转型了,弄了一个新业务出来,新业务市场给40-50倍的估值,我们通过产业链调研了解到它要转型新业务的估值是40-50倍。

剩余的问题是,我们可能通过调研新业务的团队、老板的管理有没有决心,以及投入多少资源,来判断一下胜率。

但是本质上对胜率的描述是很主观、很随意的,即便是那些高管或者老板,也说不清楚。所以大体上我可能对于胜率得出的结论是“一半一半的概率”,或者只能说“成功的概率比较大”。

你看,这种判断是非常主观,非常不准确的。

但是相对来说,赔率的描述可以很客观,而且精确的多。比如传统业务正常是10-15倍的估值波动,我们取得中位数12.5倍,涨的话它可能变成十六七倍。

在市场正常情况下,我们假设有30%的最大回撤,如果这事做不成,可能我们也就亏个30%。

但是如果做成了,按照市场给新业务40倍估值。算一算新业务能出多少利润,然后结合到估值,如果估值到40倍,我就有三倍的空间。

也就是说这个东西做成了涨三倍,做不成了我亏30%,这就很清楚。

控制风险最好的手段就是买低估有价值的东西

问 除了行业分散,还有哪些因素对你在回撤控制中有帮助?

钟帅 首先对于波动回撤这件事有两个层面,第一个层面来自于个股,我比较喜欢买一些偏左侧的股票,比如一些偏冷门,或者市场争议分歧比较大的公司。

这些公司的波动可能天然就会大一点。比如市场某一天突然暴跌了,那些白马股还有很多粉丝,还有很多钱去护盘,但我经常会遇到一天好几个持仓的股票跌停。

对于这种个股的波动,我们会做的分散一点,会有一些技术性的手段,比如行业配置、个股配置、最大买入上限、最大持有上限、执行的机制和止损机制等等。

但在我看来,这些东西不是最重要的,长期来看,最好的控制风险手段就是去买低估有价值的东西,在成长方向上产业趋势好,行业趋势好,找准具有新的价值的标的。

但是怎样都无法避免系统性层面的风险,我经常做一个比喻,就像坐船出海,基金经理管理组合就像一个船长,船长尽可能的找一些风平浪静的地方去跑,最重要的目标就是把大家安全的送达,不让船翻。

但是如果赶上了极端环境,赶上天气不好,也没办法,只能尽力脱离险境。

还是要回到本源:选股的逻辑是否发生了变化

问 短期内难免会碰到一些持有体验不好的股票,但对于那些长期体验不好的股票来说,你会继续持有观望,还是进行调整?

钟帅 我们投资的原则是基于对产业趋势的判断和公司价值的评估,所以最本源的事还是要回到这上面。

第一,它的行业趋势是不是发生了变化,或者发生潜在变化?

第二,这个公司在这个位置上是不是有价值的,是不是被低估了?

如果这两件事中有一件事出了问题,那就是搞错了,搞错了就会卖掉,我经常讲投资是反人性的,有的时候亏了就要弃掉,换成别的,把亏的钱再赚回来就行了。

另一种情况就是在上面两点没问题的情况下,有的时候持有体验也不好,就是不涨,这种情况下,我通常会选择拿一段时间看看,然后再去评估。

医药板块投了一些偏消费的ToC公司

问 二季报中提到你加了一些新能源和医药配置,那么医药方面,你具体投资了哪些赛道?

钟帅 长期看,这个板块是一个很好的成长赛道,它对于所有做成长股投资人而言,是一个极具诱惑的赛道,很难不投。

我投医药,首先没有去投像CXO这种已经被炒了很多轮的方向,因为相比于一些医药行业的基金经理,我没有他们那么专业。

第二,目前阶段我倾向于不投受医保集采政策影响的股票,因为我的核心能力圈还没有覆盖到这上面,没法跟地那么紧。另外,从大方向看,医保的钱越来越不够用,所以集采政策的影响大概率还是会持续的。

我现在买的一些公司,比如保险疫苗、牙科耗材等,都是一些偏消费升级的ToC端医药公司。

这些公司说它是医药股也行,说它是消费股也可以,都是具有消费属性的药物公司,相对来讲我们对这些公司在认识上是比较清楚的,做调研也比较方便,然后成长性也不错,估值也不贵。

这些公司顺着医药板块整体的下跌,估值连带着被杀下来了,目前的价格在我看来是值得投的。

除了那些炒得特别厉害的新冠疫苗、新冠特效药等个股,医药板块总体还是处在一个偏低的位置,所以我们愿意在里面多花一些时间精力自下而上去进行选股。

但至于能选到多少,就是看个人的水平,如果能选多一点出来我就多买一点。

——/CongMing TouZiZhe / ——