资管之声丨为什么那么多机构投资者都用中证800指数做业绩基准?

近两年,我们发现,越来越多的资管机构开始将中证800指数作为主动权益基金的业绩比较基准,而且主动权益基金跑赢业绩比较基准的难度越来越大。这跟往常大家的认知不同,其背后蕴含了什么道理呢?

首先,中国的投资环境在发生重要的变化。国内经济正在经历深度的结构调整,全球格局也在发生重大变化。这导致很多产业在格局重塑过程中,行业分层和公司分层在加快,资本市场呈现结构性特征。同时,市场的有效性大幅提升,投资获得超额收益的难度大幅增加。

其次,中证800指数作为一支具有“标志性”的宽基指数,合并了沪深300和中证500,今年以来,中证800全收益指数涨幅为1.56%,而同期中证偏股型基金指数则下跌了6.69%(Wind,截至2023年8月15日)。

机构基准设置“新宠”:

越来越青睐中证800指数

由于资管机构的基准设置往往都是非公开的,无法通过数据统计来验证,于是我们想到统计公募基金在这方面的数据动向,从而考察此类趋势的普遍性。

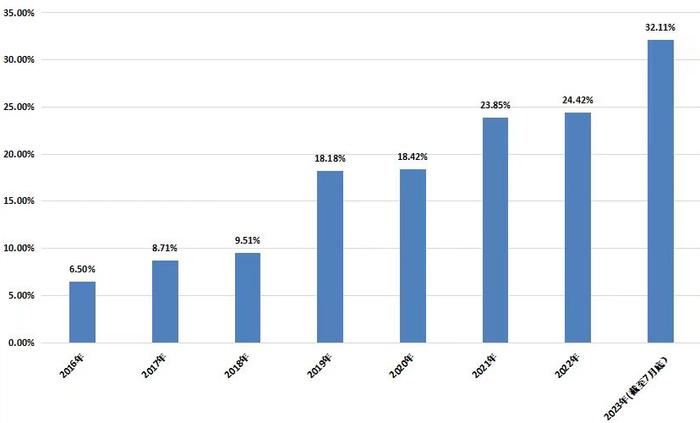

我们筛选了2011年以来主动偏股基金(主动股票+混合型基金,剔除了偏债混合型,其业绩基准中股票指数权重一般低于20%,以下皆同)数据。从2011年到2023年7月,当年成立的主动偏股基金中,中证800指数在业绩基准中出现的比例从2017年开始持续上升。

图:历年成立的主动偏股基金业绩基准

使用中证800的比例

从比例上,业绩基准中使用中证800指数的基金比例从2017年开始持续增长,2018年占比还在一成以下,2021年占比就接近了1/4;而截至2023年7月31日,在今年发行的主动偏股基金中,有近1/3的产品在业绩基准中列入了中证800指数。

类似的趋势也出现在2017年之后出现的FOF产品中。近年来FOF基金使用的业绩基准中,中证800指数的占比同样出现了上升的趋势,其中2022年当年成立的FOF中,超过40%在业绩基准中使用了中证800指数(数据来源:Wind)。

FOF的投资运作通常以长期配置为导向,在各类资产中进行均衡布局。因此FOF在权益资产的基准选择上会更倾向于能够代表这类资产整体特征的宽基指数,这与同样讲求长线投资、多元配置特征的保险等机构类似。

尽管数据统计难以顾及周全,但至少可以从以上信息看出,机构对于中证800指数的配置兴趣是在加大的。

受宠原因:

代表性高、可投资性强、均衡性优

对于机构投资者来说,选择一个好指数作为业绩比较基准至关重要。当前国内的产业结构转型以及国际环境的变化,反映到资本市场就呈现出结构性的特征。在波动性较大、板块轮动频繁的市场中,投资的可复制性难度大幅度增加。而随着信息的透明化程度增加、投资者机构化加速,市场定价变得越来越有效率,投资获取超额收益率的难度在加大。

那么,为什么机构越来越青睐中证800指数?结合近期与保险机构、公募基金的交流,我们认为主要有三点原因:指数的代表性高、均衡性优和可投资性强。

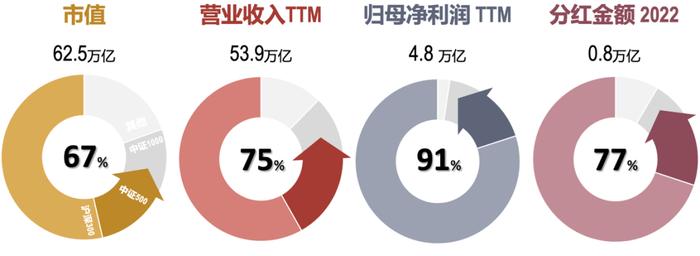

代表性是指这个指数要能较好的体现A股的总貌,简而言之,中证800指数是一支“标志性”的宽基指数。

统计显示,中证800指数的成份股,用了不到A股上市公司数量总和1/6的股票数量,覆盖了全市场2/3的总市值,赚到了整个A股市场九成以上的利润,也贡献了A股近八成分红,对A股而言有着非常显著的市场代表性。

图:中证800代表性指标

数据来源:Wind,财务数据截至2022年底

市值数据截至2023年6月30日

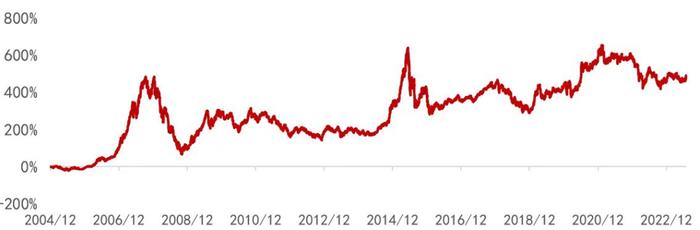

可投资性上,该指数也有着长期不俗的亮眼业绩。截至2023年7月末,中证800全收益指数自基期以来累计上涨489.89%,年化涨幅达10.02%。

图:中证800全收益指数涨跌幅

数据来源:中证指数,2004/12/31-2023/7/31

指数过往表现不预示未来,不代表相关基金业绩表现

结合另一统计数据,也能看出机构对于该指数成分股可投资性的认可。截至2022年三季报,机构持股中属于中证800指数的成份股数量占比为60.33%,市值占比达到79.96%。(资料来源:《你真的了解中证800吗?》海通证券,2023年04月12日)

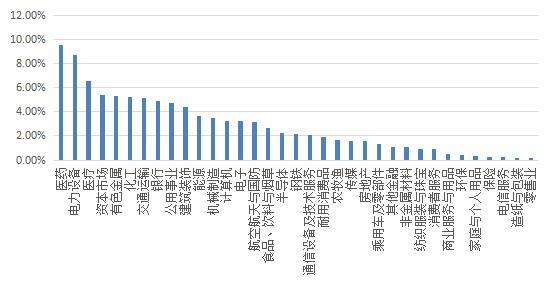

均衡性方面,A股市场近两年来的行业轮动特征明显,使得投资难度明显上升。这种环境下,指数的均衡性格外受投资者关注。而这一点也恰好是中证800指数的优势之一。

统计显示,中证800指数行业分布较为均匀,在中证二级行业30多个分类中,前三大行业医药、电力设备和医疗行业占比在6%-10%,前四至十大行业占比基本都在4%-5%左右。

图:中证800指数行业权重分布

现在可以抄机构“作业”吗?

既然配置中证800指数是一个趋势,对于广大投资者来说,“抄作业”想必是最方便的。那么现在是时候了吗?小编觉得,可以乐观一点。

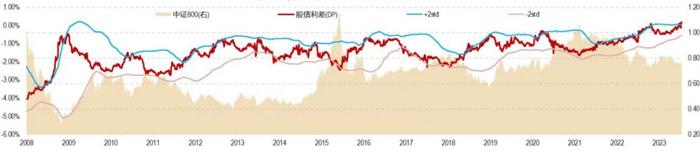

从配置角度来看,权益资产的预期收益率指标(中证800股息率)当前为2.81%,债券资产的预期收益率指标(十年期国债收益率)当前为2.61%。基于中证800指数与十年国债收益率的股债利差指标当前值为0.20%,创下近十五年新高。

而股债利差代表的是股票市场的相对吸引力,从历史上看,当股债利差处于高位的时候,所对应的权益资产往往处于相对低点。因此我们也可以简单将该指标用于衡量股债投资性价比,利差越大,往往投资的性价比也越高。

图:股债利差图(基于中证800)

数据来源:Wind,时间区间为2008/1/9-2023/7/21

股债利差(DP)=股息率(近12个月)-十年期国债收益率

从估值角度看,中证800指数当前PE-TTM不到13倍,位于过去十年25%分位数以下,绝对估值和相对估值均位于历史较低的水平,具备充分的修复空间(数据来源:Wind,时间区间为2013/8/16-2023/8/16)。

从长期看,2007年以来,中证800指数的基本面与中国GDP增长趋同(海通证券,《你真的了解中证800吗?》,2023年4月12日),某种意义上也可以看做是能与中国经济一同成长的指数之一。