橙财课堂丨助力实体经济高质量发展,定增投资如何实现?

定增是企业 IPO 登陆资本市场之后的重要融资途径。通过分析上市公司公开信披数据,我们发现,定增对于上市公司营业收入和净利润通常具有一定提振作用,同时也能促进上市公司信息披露水平提高。2020年再融资新政精简优化了定增发行条件和相关制度安排,使定增市场活跃程度维持较高水平,有效发挥了助力实体经济发展的作用。

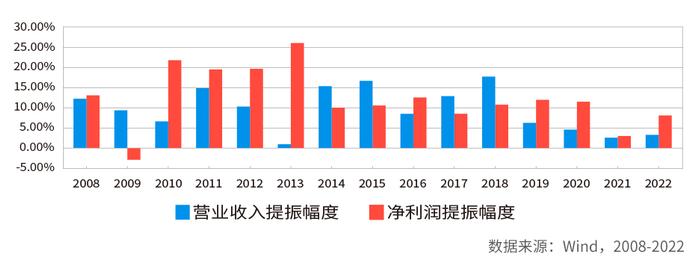

数据统计显示,定增对支持上市公司高质量发展具有正向作用。短期看,定增实施当年上市公司的营业收入和净利润通常有一定提振。中长期看,定增有助于上市公司扩大业务范围、市场份额和产品线,实现更多的协同效应。

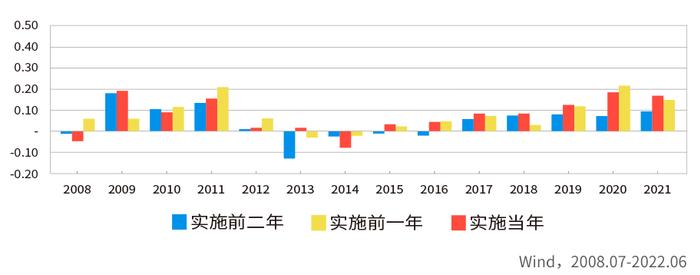

上市公司信息披露工作考核结果显示,定增可促进上市公司信息披露水平提升。当上市公司产生再融资需求时,通常都有动力提高自身公司治理和信息披露质量并加强与投资者的沟通。定增实施后,上市公司业绩成长性提高,也有动力把积极的影响展现给投资者。定增可促进上市公司信息披露水平提升。统计数据显示,定增实施前一年和当年上市公司信息披露水平较高。

更多关于新定增市场的洞察,尽在《定增市场全景报告(2020-2023)》。

图1:提振幅度的计算方法如下:我们选取2008-2021年A股上市公司为研究样本,将其分为实施定增和未融资两类。为了方便比较各年评价指标,我们首先定义各指标的差额 α(差额),具体计算公式如下:α(差额)=A1(定增)-A2(未融资)(2.1)注:A1、A2代表营业收入增长率、净利润增长率、信息披露评分等指标;A1为当年实施定增的上市公司的相关指标,A2为当年和前一年未融资的上市公司的相关指标。α(差额)代表实施定增的上市公司指标相对未融资的上市公司指标的差额。为了进一步分析定增对相关指标的影响,我们通过(2.2)计算定增对其在当年的提振作用幅度,以下简称“提振幅度”,具体计算公式如下:提振幅度(当年)=α(差额,当年)-α(差额,前一年) (2.2)

图2:上市公司信息披露质量的标准以深交所、上交所发布的《上市公司信息披露工作考核结果》作为评价依据。根据《上市公司自律监管指引第11号——信息披露工作考核》,深交所从2001年开始,对上市公司一年来的信息披露工作进行考核,考核结果结合上市公司规范运作水平、对投资者权益保护程度等因素,从高到低划分为A(优秀)、B(良好)、C(合格)、D(不合格)四个等级。根据《上市公司信息披露工作评价办法(2017年修订)》,上海证券交易所从2017年起每年对上市公司信息披露工作的所有内容进行评价,评价结果同样为四类,分别为优秀(A)、良好(B)、及格(C)和不及格(D)。我们以“信息披露评分”这一指标对上市公司信息披露质量进行了重新赋分(A=4,B=3,C=2,D=1),以便于计量。图表所列年份为考评起点,例如2008年考核范围为2008.07-2009.06,依次推类。2022.07-2023.06的考核结果尚未发布,故本图仅统计至2022.06。

风险提示:市场有风险,投资需谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。定向增发的盈利情况仅为公司根据历史数据,假设限定条件统计和计算出来的结果,但投资组合的实际投资业绩受证券市场走势、定向增发项目的参与、获配和变现情况,其他投资标的损益、运营成本等因素影响,与定向增发的投资情况存在明显差异,亦存在定向增发投资盈利,但投资组合发生亏损的可能性。