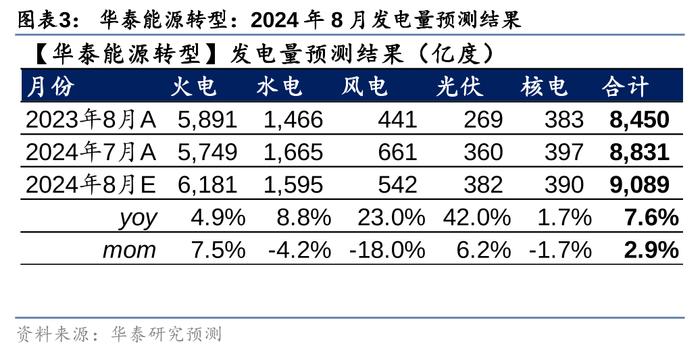

华泰 | 定量估算8月全国发电量同增7.6%至9,089亿度

(来源:华泰证券研究所)

我们引入高频追踪模型,定量估算8月全国发电量同增+7.6%至9,089亿度

我们基于煤耗、来水、样本企业公告等高频指标,定量估算8月全国发电量同增+7.6%至9,089亿度,其中我们预计火电、水电、风光核电发电量分别同增4.9%、8.8%、33.0%至6,181亿度、1,595亿度、1,454亿度。(以上预测模型和同比增速计算不考虑统计局每年对历史发电量数据的回溯调整)。我们看好在新质生产力、二产出口、居民拉动下电力需求增速继续跑赢GDP增速,看好电力需求增长韧性下的电力设备和电源装备产业趋势。

8月发电量增速或维持较强表现,来水提前转弱带动火电增速反弹

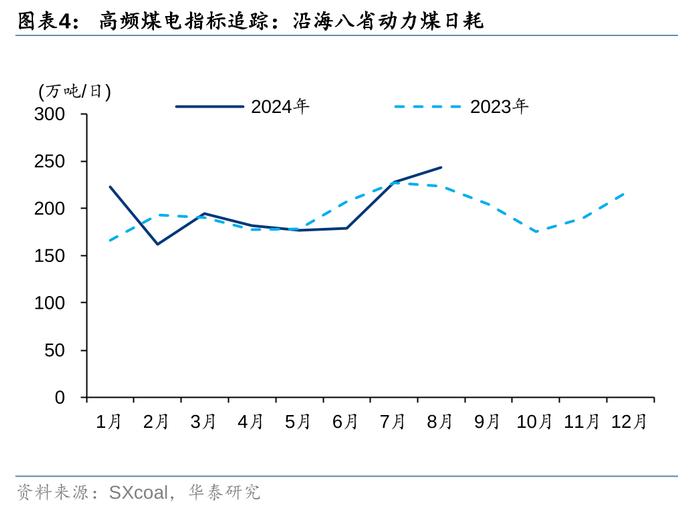

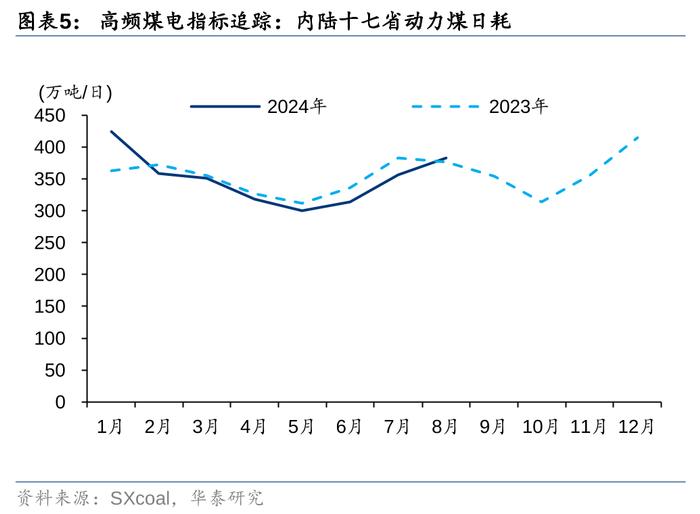

1.火电:8月沿海八省动力煤日耗平均243万吨,同比+8.9%,环比+6.8%;内陆十七省动力煤日耗平均383万吨,同比+1.8%,环比+7.6%。我们基于线性模型推算全国火电发电量6,181亿度,同比+4.9%,环比+7.5%。我们的线性模型在过去28个月拟合下表现R2为0.992。

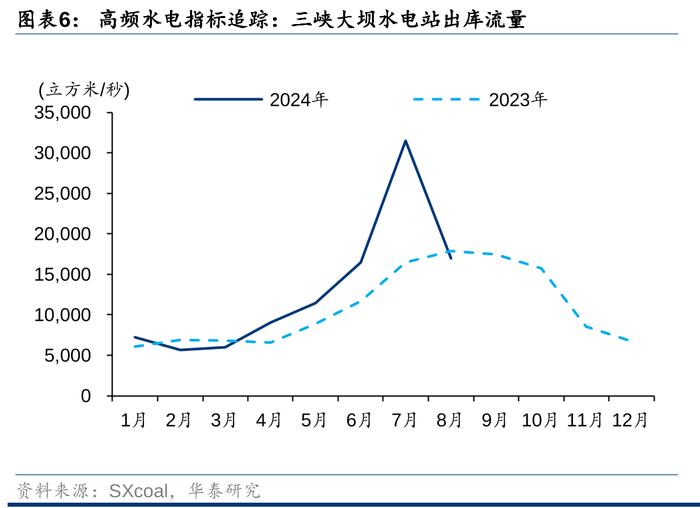

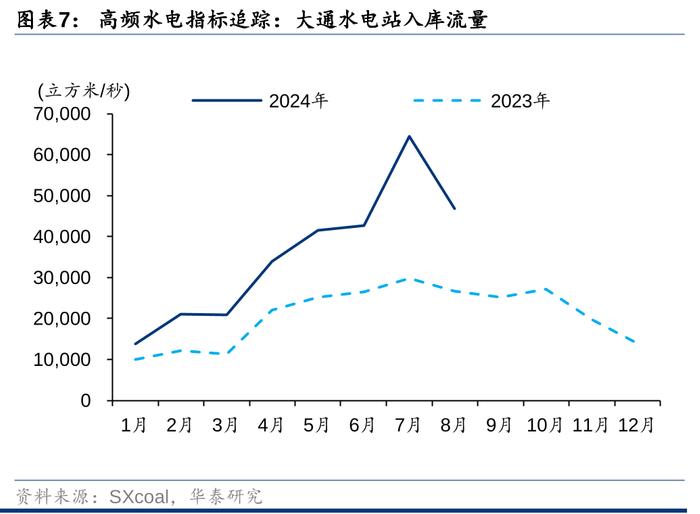

2.水电:8月长江流域水电站出/入库流量同比-8.5%(三峡大坝)~+160.6%(城陵矶),环比-56.6%(丹江口)~+1.8%(龙王庙)。我们基于线性模型推算全国水电发电量1,595亿度,同比+8.8%,环比-4.2%,我们的线性模型在过去34个月拟合下表现R2为0.948。

3.核电:我们基于主要电站大修时间表对各电站负荷因子进行估算,我们预计8月结束大修的机组为浙江秦山一厂,进入大修的机组为山东海阳2号机组,假设其他机组利用率不变,我们预计全国核电发电量390亿度,同比+1.7%,环比-1.7%。

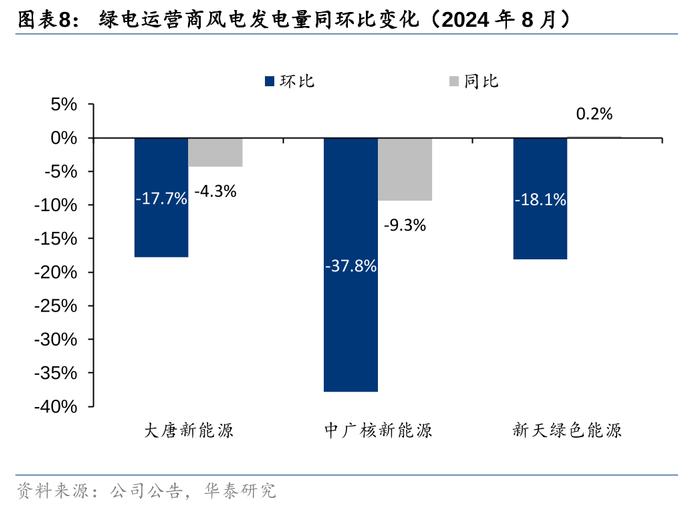

4.风电:8月代表性企业(龙源电力)风电发电量数据尚未披露,我们参考大唐新能源、中广核新能源、新天绿色能源8月风电发电量分别环比-17.7%、-37.8%、-18.1%,假设全国风电发电量环比-18.0%至542亿度,对应同比+23.0%。

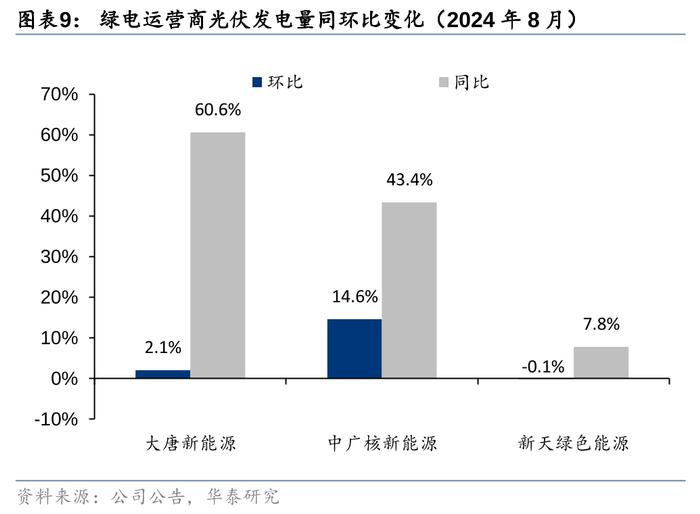

5.光伏:8月以大唐新能源、中广核新能源、新天绿色能源为代表的电力运营商光伏发电量同比+7.8%(新天绿色能源)~+60.6%(大唐新能源),环比-0.1%(新天绿色能源)~+14.6%(中广核新能源),进一步基于线性模型拟合全国光伏发电量382亿度,同比+42.0%,环比+6.2%。我们的线性模型在过去39个月拟合下表现R2为0.976。

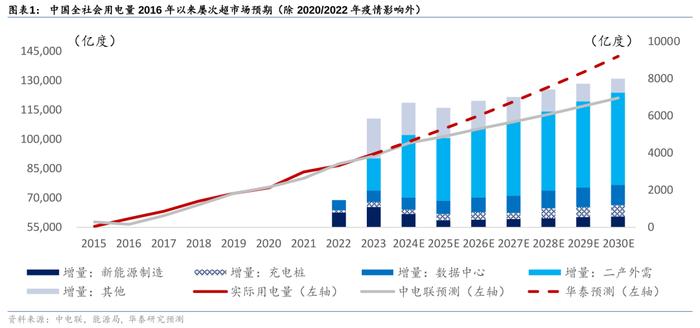

2023年以来电力增速韧性持续超预期,继续看好电力电源设备投资机会

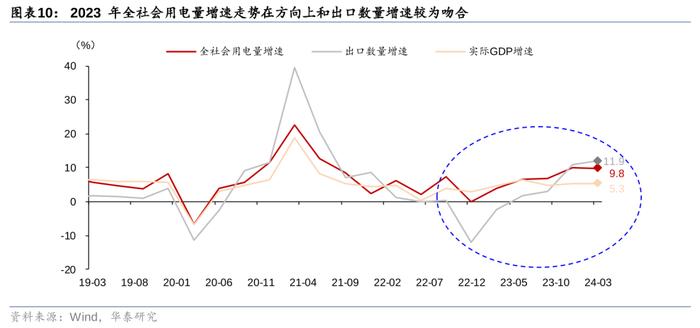

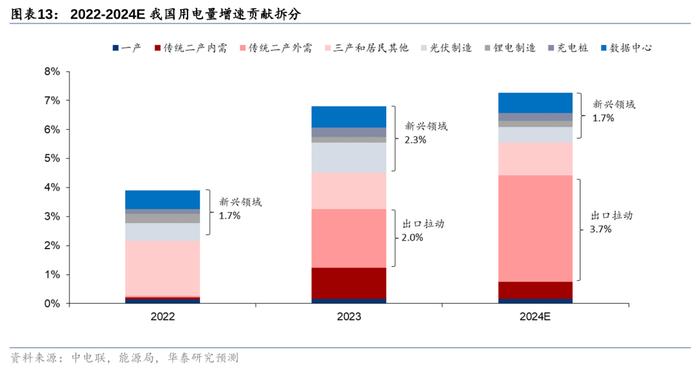

2023年中国用电量同比增长6.8%,跑赢GDP增速1.6pct,我们对用电量行业驱动建立分析框架,6.8%的增速中我们认为新质生产力贡献2.3pct(光伏、锂电+充电桩、数据中心分别贡献1.0、0.5、0.7pct),出口增速贡献2.0pct(根据华泰宏观组模型,用电量增速对出口量增速弹性系数0.4)。对于2024年,我们预测在上述动能下中国用电量增速有望达到7.3%,其中新质生产力、二产出口、其他分别贡献1.7、3.7、1.9pct(具体测算详见正文),今年前7个月我国用电量同比增长7.8%符合我们对趋势的判断。

8月来看,用电端核心行业增速亦支撑我们对发电量维持+7.6%同比高个位数增长的判断,包括:1)8月全国出口量同比+13.5%;2)8月光伏以全国多晶硅为代表排产同比+11.4%;3)8月全国锂电动力和其他电池产量同比+36.8%;4)截止8月全国充电公桩+私桩累计保有量同比+52.6%,单月公桩充电量同比+62.6%;5)全国平均气温较去年同期偏高0.65℃或3.0%。

电力需求增长拉动电力设备主配网投资共振,以及基荷支撑性电源需求。

风险提示:模型和数据误差,电力需求不及预期,发用电增速分化。

展望:2024年全国电力需求研判及8月高频数据跟踪

对于2024年,我们认为在新质生产力、出口等结构性动能继续增长拉动下预测我国2024年用电量增速有望来到7.3%,其中新质生产力、二产出口、其他分别贡献1.7、3.7、1.9pct。今年前7个月,我国用电量同比增长7.8%符合我们对趋势的判断。8月全国出口量、多晶硅产量、锂电池产量、充电桩保有量分别同比增长13.5%、11.4%、36.8%、52.6%,上述用电驱动行业运行数据亦支撑我们对8月发电量同比增长+7.6%维持高个位数表现的判断。

预计2024年全国电力需求同比增长7.3%

展望2024年,我们延续对2023年电力需求动能的分析框架,我们预计新质生产力、二产出口等结构性动能将将持续发力,预计中国用电量将实现同比7.3%的增速。拆分来看:

1. 我们测算新质生产力2024年拉动用电增速1.7pct,随基数变高增速贡献或减小(去年同期贡献2.3pct),但仍维持客观增量。其中,光伏制造、锂电制造、充电桩、数据中心分别拉动0.53、0.21、0.28、0.7pct,光伏制造增速贡献同比减弱,其余产业增速贡献基本与2023年同期相当。

2. 我们测算出口2024年拉动用电增速3.7pct,增速较去年同期再增长1.7pct主要受到出口量拉动。根据华泰宏观组预计2024年全年商品出口量增长10-15%,以及工业用电量增速较出口量增速弹性系数0.4,对应工业用电量增速可能达到6.8-8.8%,拉动用电增速3.7pct以上(vs去年,出口量增速为3%)。

3. 此外,一产、二产内需、居民用电等传统动能继续贡献1.9pct用电增速。

8月核心行业数据拆分

出口拉动:根据海关总署公布数据,2024年8月美元计价出口同比增速从7月的7%回升至8.7%;根据华泰宏观组研究,还原价格因子后,2024年8月出口量同比增长13.5%,较7月14.3%基本维持高增长。其中,8月汽车及钢铁出口增速上行较为亮眼,共解释了8月出口回升的4成,钢材出口“以价换量”趋势有所延续。

新质生产力:1)光伏方面,我们参考产业链上游高耗能硅料环节,根据中国有色金属工业协会硅业分会,2024年8月我国多晶硅产量12.97万吨,较去年同期的11.64万吨继续同比增长11.4%;2)锂电方面,根据中国汽车动力电池产业创新联盟数据,2024年8月我国动力和其他电池合计产量为101.3GWh,同比增长36.8%;3)充电桩方面,根据中国电动汽车充电基础设施促进联盟,截止2024年8月联盟内上报公共充电桩累计326.3万台,较去年同期累计保有量(227.2万台)增长43.6%;随车配建私人充电桩累计773.6万台,较去年同期累计保有量(493.6万台)增长56.7%;上述公桩+私桩累计保有量合计1099.9万台,同比增长52.6%;2024年8月单月公共充电桩充电电量53亿度,同比增长62.6%。

其他:根据中国气象局,8月全国平均气温22.6℃,较去年同期的21.95℃偏高0.65℃或3.0%;而8月全国平均降水量97.3毫米,较去年同期的111.3毫米偏少12.6%。

通过高频数据追踪拟合中国各电源发电量情况

以下展示了我们发电量拟合模型的主要假设、拟合结果及相应数据情况。

回顾:如何理解2023年电力需求超预期的原因

2023年全国用电量同比增长6.8%,跑赢GDP增速1.6pct,我们对用电量行业驱动建立分析框架。一方面,我们认为新质生产力正成为拉动电力需求的新动能,贡献全国用电增速中的2.3pct,其中光伏、锂电+充电桩、数据中心分别贡献1.0、0.5、0.7pct;另一方面,我们认为二产出口量(而非金额)对用电量的解释力度在加强,贡献全国用电增速中的2.0pct,包括汽车、钢铁等行业出口量和用电量走势关联性高。

发展中国家基建与中国电力需求超预期出现共振

出口相关产业持续超预期,是中国电力增长超预期的主要原因。根据华泰宏观组于2024年4月2日发布的《2024年中国会缺电吗?》,2022年俄乌冲突后国内外能源和电力价差再度大幅走阔,我国能源价格的相对优势助力中国制造业竞争力进一步强化,与GDP相比,出口量对用电量增长的解释力亦在2022年后显著上升。具体来看,2021年去除价格因素的出口量增长达到17%,对应用电量增长曾触及10.4%的年度高点;2H23以来出口量高增长,今年1-2月我们估算的出口量增速达到20%以上,也对应用电量达到两位数增长。

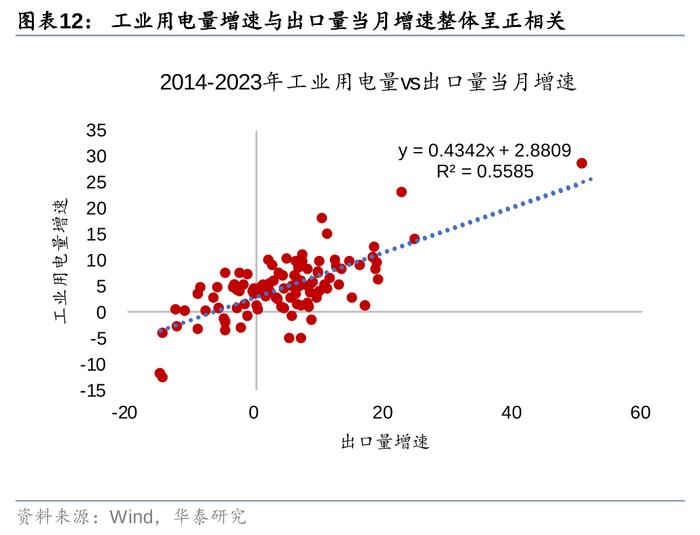

量化来看,我国工业用电增速相对于出口增速的弹性系数约为0.4(2014-2023年),相关性较强。基于上述讨论,我们认为出口增速和二产用电量增速具备一定的相关性。根据华泰宏观组于2024年4月2日发布的《2024年中国会缺电吗?》,对我国工业用电量增速和出口量增速过去120个月(2014年1月至2023年12月)的历史数据进行回归分析,可以得出工业用电量增速较出口量增速(出口金额去除价格因素后)的弹性系数为0.4(R2=0.56),即出口量增速每变动1pct,工业用电量增速变动0.4pct。

新质生产力(新能源、AI等)亦贡献中国电力需求的持续增长

中国电力需求的超预期由新质生产力与出口共同拉动。2023年中国用电量同比增长6.7%,超出市场预期,其中新质生产力增速贡献2.3pct,出口增速贡献2.0pct。

1. 中国单位GDP用电量在2022年之后转为上升趋势。2022年以来我国单位GDP电耗不降反升,用电增速与GDP增速背离。这可能意味着产业链的结构性出海,其中低电耗产业通过产能出海,而高耗能产业通过产品出海、产能留在国内,中国低电价优势进一步强化了高耗能产业的产品出海的竞争力。

2. 2023年,国内新质生产力对电力的需求贡献同样可观。我们测算2023年新能源制造、充电桩、数据中心分别贡献1.24、0.32、0.73pct,合计2.3pct,分别来看:

新能源制造:光伏方面,我们估算每瓦组件生产的全生命周期电耗(考虑包括硅料、硅片、电池、组件、玻璃、边框在内的主要环节电耗)约为0.4千瓦时/瓦,2023年我国光伏组件生产量474GW,同比增长67%,我们估算带动了2023年全国898亿度增量用电。锂电方面,我们估算每瓦时电池生产的全生命周期电耗(考虑正极材料、电解液、石墨、锂离子生产在内的主要环节电耗)约为0.085千瓦时/瓦时,2023年我国锂电池生产量在778GWh,同比增长42%,我们估算带动了2023年全国170亿度增量用电。上述新能源光伏锂电制造合计用电量同比2023年增加1069亿度,拉动1.24pct的总用电需求增速。

充电桩:在新能源车保有量持续增长背景下,公共充电桩和私人充电桩分别拉动三产、居民用电的额外增长。基于2023年全国电动车保有量同比增长57%至2078万辆(上牌量口径),考虑各类型车辆(营运及非营运乘用车、客车、专用车、电动重卡)的里程假设,我们估算公桩、私桩2023年充电量分别同比增加187、89亿度,合计2023年同比增加276亿度,拉动0.32pct的总用电需求增速。

数据中心:AI训练和推理应用的发展有望带动数据中心成为新的电力增长极。对于2023年,我们基于全国数据中心用电功率同比增长23%至38GW,算力规模同比增长49%至449EFlops,估算数据中心用电量同比增长631亿度,拉动0.73pct的总用电需求增速。

模型和数据误差:模型预测可能存在误差,数据可能存在更新不及时、样本不全面等问题导致实际披露数据与我们的预测出现偏离。

电力需求不及预期:若宏观环境等因素导致电力需求不及预期,则相关电力设备和电源设备投资需求可能不达我们预期。

发用电增速分化:由于规模以下光伏、小水电发电统计不完全,统计局发电量数据和能源去用电量数据在绝对规模、增速上可能出现一定偏差,导致数据解读难度。

研报:《电力市场化系列三:定量估算8月全国发电量同增7.6%至9,089亿度》2024年9月12日

刘俊分析师 S0570523110003|AVM464

苗雨菲分析师 S0570523120005|BTM578

戚腾元分析师 S0570524080002