华泰 | 宏观:8月社融 - 政府债和票据仍为主要支撑

(来源:华泰证券研究所)

8月社融数据点评

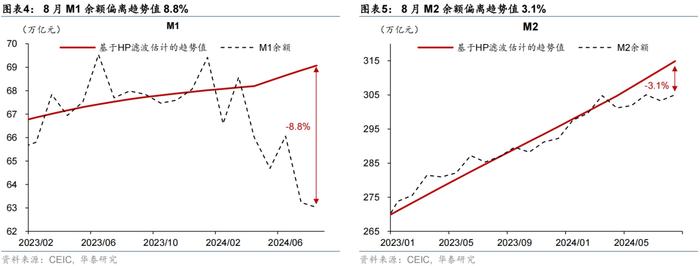

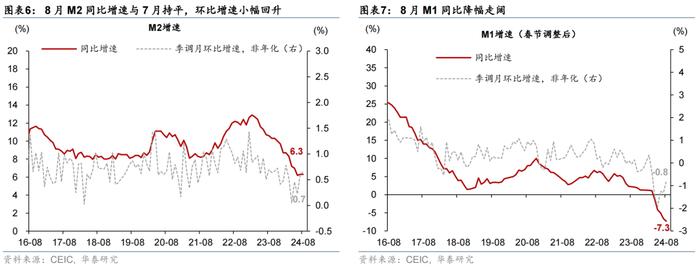

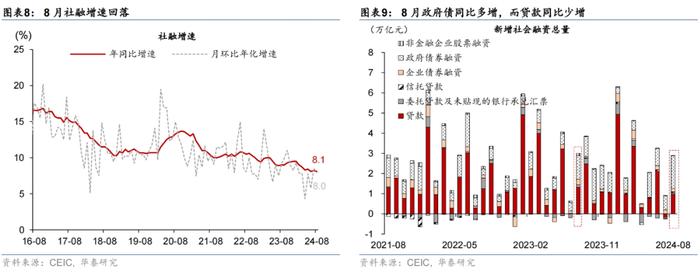

数据快评:8月新增社融主要由政府债与票据融资拉动,而企业和居民贷款均同比少增,显示实体经济融资需求仍偏弱。简单测算显示,8月M1、M2、社融余额分别偏离趋势8.8%、3.1%、1.4%,较7月的8.2%、2.9%、1.3%仅小幅扩大,显示金融“挤水分”的影响有所下降。而8月M1同比降幅从7月的6.6%走阔至7.3%(彭博一致预期-6.7%),部分反映企业盈利待改善、以及高频数据显示地产需求边际走弱等因素拖累。8月M2同比增速持平于7月的6.3%,小幅高于彭博一致预期的6.2%,部分受非银存款同比大幅多增的提振。

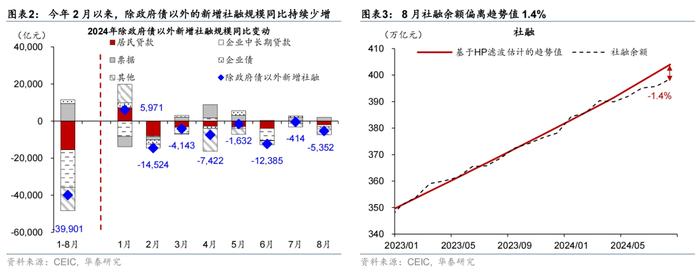

社融方面,8月新增人民币贷款9,000亿元,彭博一致预期1.04万亿元,同比少增4,600亿元;8月新增社融3.03万亿元,同比少增981亿元,略高于彭博一致预期的3.02万亿元。由此,8月社融同比增速从7月的8.2%回落至8.1%,季调后月环比折年增速较7月的8.6%回落至8%。从社融分项看,8月政府债净发行与票据净融资贡献新增社融的七成,且两项合计同比多增6,350亿元,对应除政府债和票据融资以外的其他分项合计同比少增7,331亿元;同时,今年2月以来,除政府债以外的新增社融规模同比持续少增,均显示实体经济自发性融资需求仍偏弱(图表2)。同时,8月新发放企业贷款加权平均利率环比下降8个基点至3.57%,亦反映实体经济融资需求不强。

分析结论:实体经济融资需求偏弱显示稳增长政策仍需进一步加力;我们预计9-10月可能是政策宽松的“窗口期”,而美联储降息或为央行9月开始进一步降息打开空间。8月PPI同比降幅走阔,意味着企业盈利可能承压,叠加地产需求偏弱,导致M1同比降幅扩大,或显示企业现金流有所承压。由此,亟需进一步扩大政府融资来支撑社融。同时,随着政策调整的时机成熟,9-10月或迎来财政年中调整预算的“窗口期”;美联储降息下、国内货币政策亦迎来进一步降准降息的窗口,并亟需加大地产逆周期调节的力度、以及加大基础货币投放。为评估逆周期政策的潜在效果,我们建议关注财政支出节奏和社融环比变化等领先指标。

具体分项数据分析如下:

1)虽然金融“挤水分”的影响有所下降,但M1同比降幅走阔,显示企业现金流压力加大。8月M1同比降幅从7月的6.6%进一步走阔至7.3%(彭博一致预期-6.7%),而月环比(非年化)降幅从7月的1.3%收窄至0.8%,余额偏离趋势8.8%、仅较7月的8.2%小幅扩大,显示金融“挤水分”的影响有所下降,而企业盈利与地产需求走弱对M1的拖累可能有所加大(图表4)。

在财政存款同比多增、以及金融“挤水分”的共同拖累下,M2同比增速仍持平于7月的6.3%,主要受非银存款同比多增提振。具体看,8月M2同比增速持平于7月的6.3%(彭博一致预期6.2%),经季节性调整后,8月M2月环比(非年化)增速较7月的0.6%小幅回升至0.7%(图表6)。8月人民币存款余额环比增加2.22万亿元,同比多增9,600亿元,主要由非银存款同比多增1.36万亿元拉动,而住户存款同比少增777亿元,而企业存款同比多减5,390亿元,由此M2余额偏离趋势值3.1%,较7月的2.9%小幅扩大。随着7月下旬商业银行开启新一轮存款利率下调,居民存款可能部分分流至理财、货基等资管产品,进而推升非银机构存款。另一方面,8月财政存款余额环比增加5,587亿元,同比多增5,675亿元,由此财政存款同比增速从7月的5.1%跳升至14.7%,拖累M2同比增速约0.2个百分点。

2)今年8月新增人民币贷款9,000亿元(彭博一致预期1.04万亿元),同比少增4,600亿元,由此,8月人民币贷款余额同比增速从7月的8.7%小幅回落至8.5%。从分项看,8月企业短期贷款余额环比下降1,900亿元,同比多减1,499亿元,可能也反映禁止手工补息的影响犹存、但幅度有所下降。同时,8月新增居民贷款和企业中长期贷款均同比少增,显示实体经济的自发性融资需求仍待修复。具体看,8月居民短期贷款余额环比上升716亿元,同比少增1,604亿元;居民中长期贷款余额环比增加1,200亿元、同比少增402亿元,可能受存量房贷利率偏高下居民提前还贷意愿较强、以及购房需求偏弱的双重影响;8月新增企业中长期贷款4,900亿元,同比少增1,544亿元,显示企业融资需求仍偏弱。另一方面,8月新增票据融资5,451亿元,同比多增1,979亿元,部分可能由于较低的票据利率吸引中小企业更多选择票据融资,但也可能反映在信贷需求偏弱下、银行通过票据冲量。

3)8月新增社融为3.03万亿元(彭博一致预期3.02万亿元),同比少增981亿元。从贷款以外的分项看,8月政府债净发行1.61万亿元,同比多增4,371亿元,同比增幅高于6月/7月的3,105/2,772亿元,显示8月财政政策进一步发力。另一方面,8月企业债净融资1,692亿元,同比少增1,096亿元,可能受近期信用债市场调整的拖累。此外,8月包括信托贷款、委托贷款与银行未贴现承兑汇票在内的“非标”资产合计余额增加1,161亿元,同比多增156亿元,主要由于信托贷款同比少减705亿元。

风险提示:金融“挤水分”的影响超预期;稳增长政策发力不及预期。

文章来源

本文摘自2024年9月14日发布的《8月社融:政府债和票据仍为主要支撑》

常慧丽研究员PhD SACNo.S0570520110002| SFCBJC906

易峘研究员SACNo.S0570520100005|SFCAMH263

王洺硕联系人 PhD SACNo.S0570123070085| SFCBUP051