两大技术路线角逐 AI PC芯片大厂展开新较量

近来,AIPC再次成为业界关注焦点。无论x86阵营还是Arm架构,一众芯片大厂纷纷推出新一代AIPC芯片,抢在AIPC市场爆发前夜,加大布局卡位的力度。

三大CPU厂商纷推新品

IFA2024前夕,英特尔正式发布采用新一代LunarLake架构的处理器——酷睿Ultra200V系列笔记本处理器。为呼应AIPC对能耗及效率的要求,该产品系列中取消了招牌式的超线程技术,反而以追求效能与能耗平衡、长续航力为特色,AI计算能力达到120TOPS,效率核心提高68%,功耗降低30%。制造方面与台积电合作,主要使用外部工艺,并由IntelFoundry封装。产品预计将于9月24日正式上市。同时,英特尔也在积极规划下一代处理器架构。据悉,ArrowLake仍将主要使用外部工艺,PantherLake则将基于Intel18A进行开发。

高通也在IFA2024期间发布了面向AIPC的SnapdragonXPlus处理器,进一步扩展去年推出的骁龙X系列。骁龙X系列基于Arm架构,采用了8核4nm工艺,为高通开拓PC领域的主要抓手。高通CEO安蒙表示,高通未来的目标是将该公司专注于AI的骁龙X系列芯片扩展到所有个人计算设备,包括小型PC。无论SnapdragonXElite还是新推出的SnapdragonXPlus,高通都强调了单核效能优势,在相同峰值效能下,可减少65%的功耗。AI算力部分,NPU算力可达45TOPS,总算力75TOPS。

AMD针对AIPC市场也在积极布局,今年6月的COMPUTEX2024上发布了RyzenAI300系列处理器,目前共推出三款,RyzenAI9HX375、RyzenAI9HX370和RyzenAI9365。该系列处理器采用“Zen5”架构,其中,RyzenAI9HX375算力为55TOPS,RyzenAI9HX370为50TOPS。AMD从2023年即开始为AIPC市场进行预备,首次在锐龙7040系列处理器中引入独立的NPU。AMD也在开发新一代的处理器,目前得到的信息是,Zen6、Zen6c都将在2025年登场。

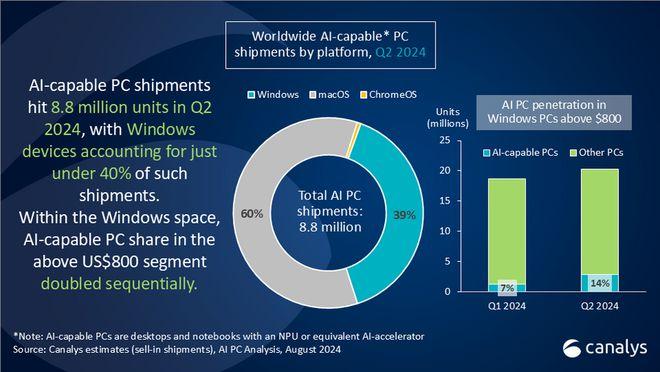

从目前市场情况来看,AIPC的成熟速度比原先预期要快,有望为全球PC产业带来一次换机潮。根据Canalys的最新数据,2024年第二季度,支持AI的个人电脑(PC)出货量达880万台,占本季度所有PC出货量的14%。摩根士丹利预测,AIPC今年会占整体PC市场的2%,接下来明年市占增长至16%、2026年达28%、2027年达到48%,到2028年更冲上64%。

两大阵营展开角逐

在计算机系统发展早期,微软与英特尔结成Wintel联盟,强势占据了绝大部分PC芯片市场。然而,近年来随着技术的发展,特别是苹果在Arm架构上的成功,整个市场结构正在发展变化。市场逐渐形成了一股以“Arm架构”为基础的AIPC芯片新势力,与传统x86架构展开竞争。

受到苹果PC竞争压力影响,微软近来也加大了对Arm阵营的扶持力度。在今年Build2024大会上,微软推出的新一代AIPC,设立新一代AIPC架构新标准“Copilot+PC”,首发搭载高通基于Arm架构设计的“骁龙XElite”处理器。这被业界视为对微软策略调整的标志性事件。

AIPC的定义至今未能统一,两条路线的差异也更加明显。如果说基于x86架构芯片的AIPC,由于具有更强的CPU性能,本地处理能力更强,更加强调数据的本地推理,更强调数据隐私。那么基于Arm架构芯片的AIPC更强调与云端推理的协同,低功耗的优势更加明显。

对此,有专家预测,未来针对AIPC的硬体规范,将如同电竞产品,会有较明显高中低阶的区别,使用者可根据需要的AI功能、对于省电的需求、愿付的价格等规则,以需求情境采购相对应的AIPC产品。

中国AIPC芯片业前景看好

中国芯片企业也在积极切入AIPC产业链。日前,本土芯片创企此芯科技发布了国内首款面向AIPC打造的异构高能效SoC“此芯P1”。芯片基于Arm架构,采用6nm工艺,可提供45TOPS算力,可支持100亿参数以内端侧大模型的部署。在2024RISC-V中国峰会上,奕斯伟计算也推出AIPC芯片——EIC7702X,支持8核RISC-V处理器和NPU设计,支持运行的50路高清视频解码和大模型应用场景,并可与统信、麒麟、Debian等操作系统深度适配。在“H•I³AI探索峰会”上,壁仞科技与软通动力联合发布了AIPC产品,其中搭载了壁仞科技的GPU,具备低功耗、高能效比和出色的视频编解码能力。

目前中国在CPU、GPU等大芯片领域仍然处于弱势地位。因此,在技术路线上,国内芯片厂商大多追踪“Arm架构+云端”的方向。然而,此芯科技创始人、CEO孙文剑在此前接受媒体采访时指出,中国的PC产业链十分完善,从处理器到操作系统,乃至生产制造、各种应用软件、大模型的开发都不落后于国际水平。“CPU的壁垒非常高,这包括了设计人才,资金投入等方面。如果论资金、论规模、论历史,我们跟巨头相比还有差距。但是如果我们把自己放到整个的产业链上面来看,我们就拥有了自身的优势。”随着新场景、新生态的出现,这将为本土芯片产业的发展提供更坚实的基础。