【中金固收·信用】债市继续走强,信用表现弱于利率

我们认为9月底理财规模仍会受到回表影响,同时在当前信用债收益率和信用利差都偏低的情况下,也容易受到市场预期变化的影响,债市收益率波动或加大,尤其是对于流动性偏弱的品种。所以在信用债投资方面,我们认为当前可以提升组合的流动性,中短端收益率回调之后其性价比也有一定回升,可以适度配置。流动性整体较好的银行二永债也可以在调整时择机介入。对于超长期的产业债,尤其是流动性较弱和信用资质相对偏弱的主体,我们建议则可以顺势而为,适度降低其久期暴露。

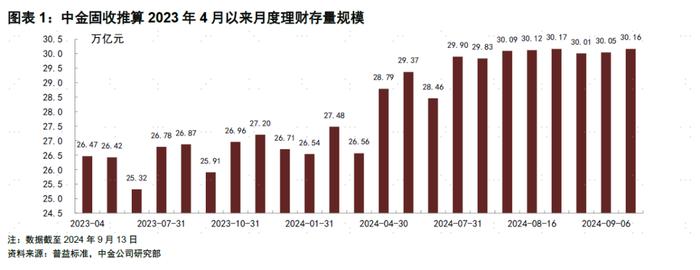

统计口径发生变化。

Text

债市继续走强,信用表现弱于利率

本周央行累计进行8845亿元逆回购操作,当周共有2102亿元逆回购到期,累计净投放6743亿元。资金面整体转暖,隔夜利率有所下行。在风险偏好走弱以及宽松预期之下,债市整体继续走强。节奏上前三天收益率曲线陡峭化下行,中短端下行幅度更大,周四震荡为主。周五再度走强,长端和超长端收益率下行幅度更大。全周来看,各期限收益率下行5-10bp,10年期国债收益率下行7bp至2.07%,30年国债收益率下行9bp至2.22%。非金融信用债一级发行量回升,到期量变化不大,净增量大幅转正在千亿元左右。二级市场方面,信用债收益率并未跟随利率债下行,只有3-5年期小幅下行1-3bp左右,信用利差走扩2-3bp。从历史分位数来看,目前1年期信用利差在历史10-20%分位数左右,3-5年在3-10%分位数左右。

具体需求方面来看,本周理财规模继续上涨1200亿元左右。结构上主要是现金管理类、最小持有期和非现日开型产品贡献,规模分别回升400亿元、600亿元和700亿元,封闭式和定开式规模均下降200亿元。从非金融信用债净买卖数据来看,本周理财净买入规模为158亿元,相比上周小幅回升;基金净卖出规模下降至88亿元,5年以上品种净卖出有所缓和,规模仅为1亿元;保险公司净买入4亿元,其他资管类机构本周净买入规模294亿元。包含银行二永债的其他类债券来看,银行理财净买入规模回升至73亿元;基金净买入规模下降至41亿元;保险公司净卖出规模增大至198亿元,其他类资管机构净买入规模回升至255亿元。

短期来看,在基本面仍然偏弱,央行宽松货币政策仍有空间的情况下,我们认为债市风险相对可控。同时居民端可投资资产范围仍然有限,因此对于理财机构来讲,我们认为短期其负债端出现大规模赎回的概率也偏低。不过我们认为9月底理财规模仍会受到回表影响,同时在当前信用债收益率和信用利差都偏低的情况下,也容易受到市场预期变化的影响,债市收益率波动或加大,尤其是对于流动性偏弱的品种。所以在信用债投资方面,我们认为当前可以提升组合的流动性,中短端收益率回调之后其性价比也有一定回升,可以适度配置。流动性整体较好的银行二永债也可以在调整时择机介入。对于超长期的产业债,尤其是流动性较弱和信用资质相对偏弱的主体,我们建议则可以顺势而为,适度降低其久期暴露。

低隐含评级成交情况

隐含评级AA、AA(2)评级活跃个券成交收益率多有上行,各评级样本券平均剩余期限均有所拉长。AA评级活跃券中城投占比超3成,区域多集中在广东,产业中煤炭、高速公路等活跃券较多;AA(2)评级活跃券中地市级平台占比超半数,主要集中在江苏、山东等地。具体来看:

隐含评级AA的成交中城投占比超3成,区域多集中在广东,剩余期限2.73年左右的津城建成交在2.50%附近,成交价几乎不变,估值上行4bp。其余较为活跃的个券多集中在煤炭、高速公路等行业,剩余期限9.9年左右的晋能煤业成交在2.91%附近,成交价和估值分别上行16bp和12bp;剩余期限9.89年左右的桂投资成交在2.93%附近,成交价和估值分别上行20bp和9bp;剩余期限0.89年左右的远东租赁成交在2.32%附近,成交价和估值分别上行9bp和7bp。

隐含AA(2)评级样本中,地市级平台占比超半数,其余多为区县、省级平台,主要集中在江苏、山东等地。剩余期限4.94年左右的泰兴城投成交在2.65%附近,成交价和估值分别下行4bp和2bp;剩余期限2.87年左右的豫航空港成交在2.41%附近,成交价和估值分别上行8bp和7bp;剩余期限4.82年左右的咸阳城发成交在2.94%附近,成交价和估值分别上行11bp和3bp。

本周二级市场成交分析

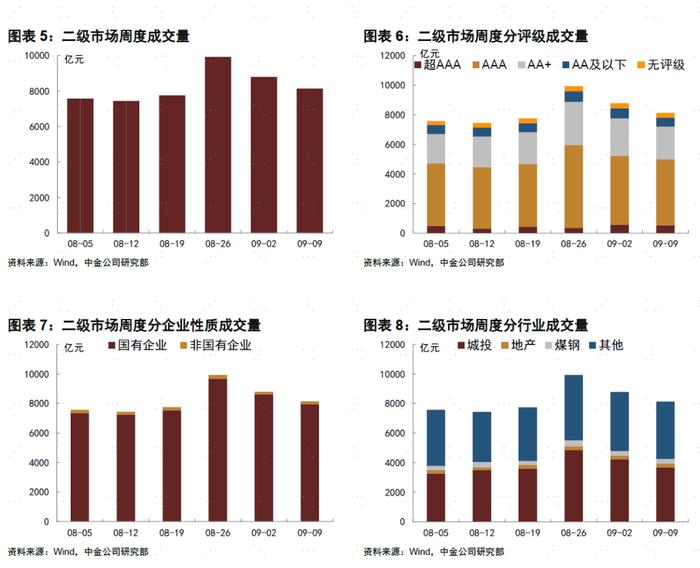

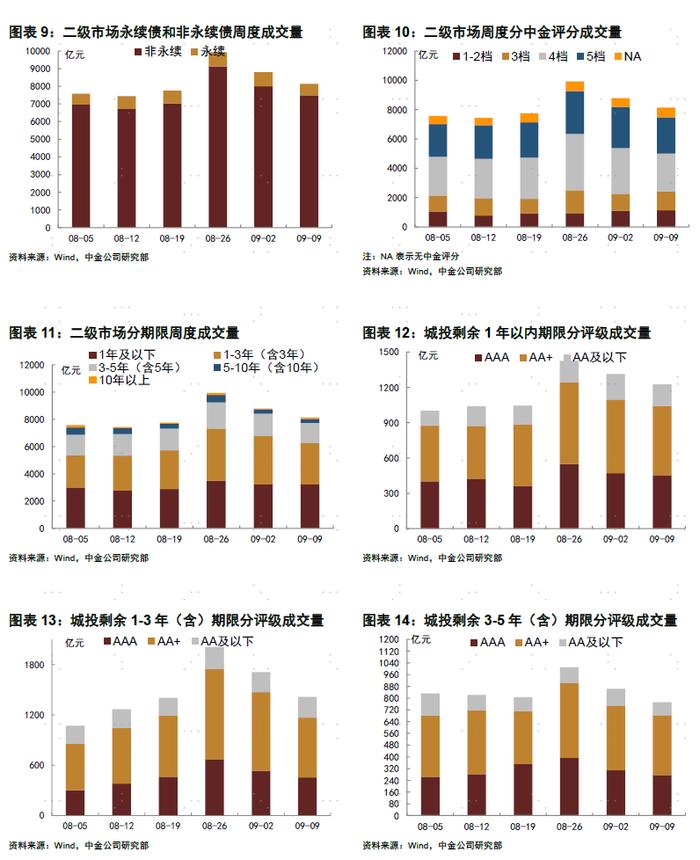

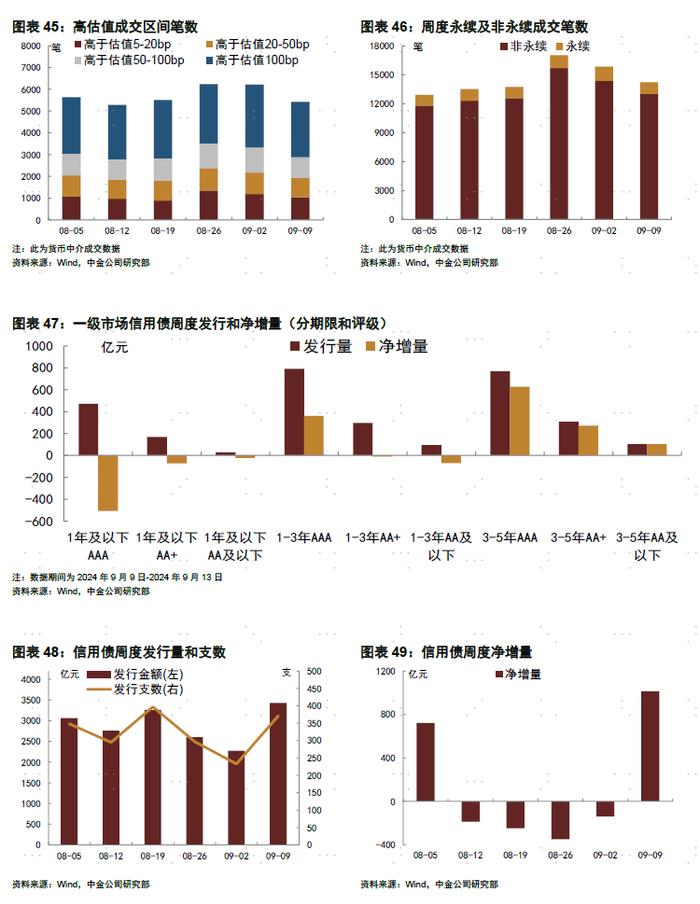

非金融信用债成交量[1]来看,本周产业及城投成交量环比下降7%,成交量约8132亿元。结构上,分行业来看:城投成交量占比45%;分期限来看,1年及以下、1-3年成交量占比分别为40%和37%。永续债成交量环比下降19%,达637亿元。

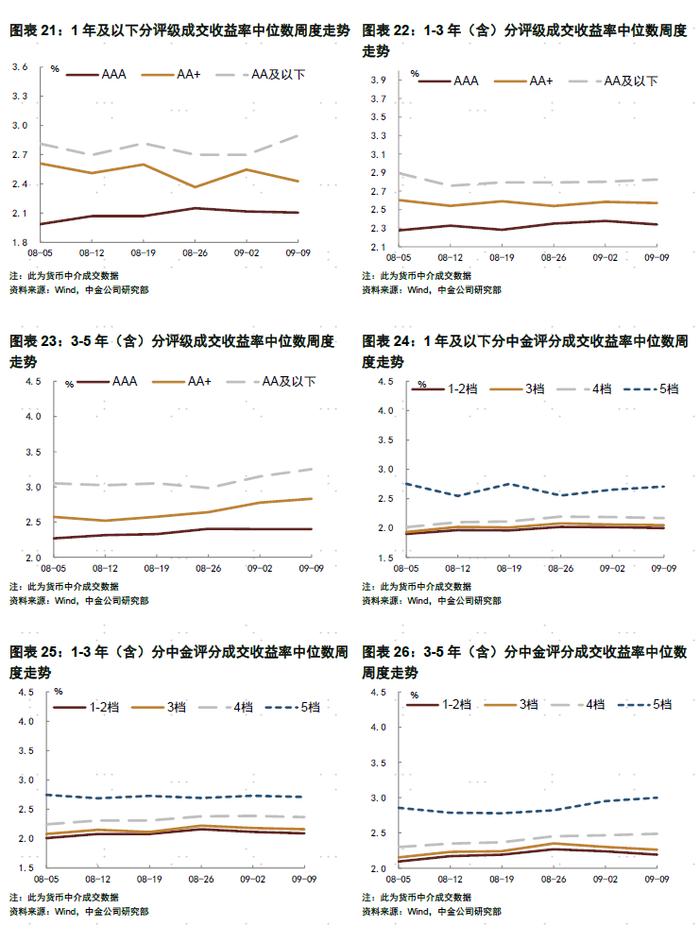

非金融信用债成交收益率来看,根据Wind成交数据统计,收益率有所分化。1年及以下AAA、AA+和AA及以下评级分别变化-1bp、-12bp和20bp;1-3年AAA、AA+和AA及以下评级分别变化-4bp、-1bp和2bp;3-5年AAA、AA+和AA及以下评级分别变化0bp、5bp和10bp。3-5年、AA评级及以下由于样本较少,整体波动较大。

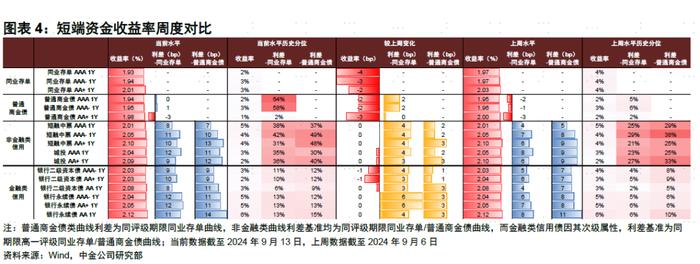

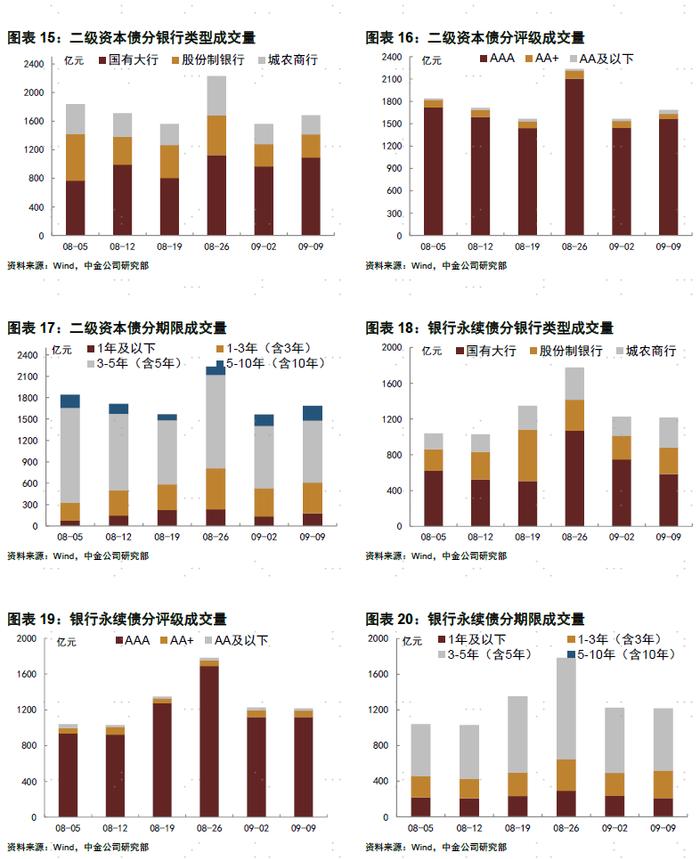

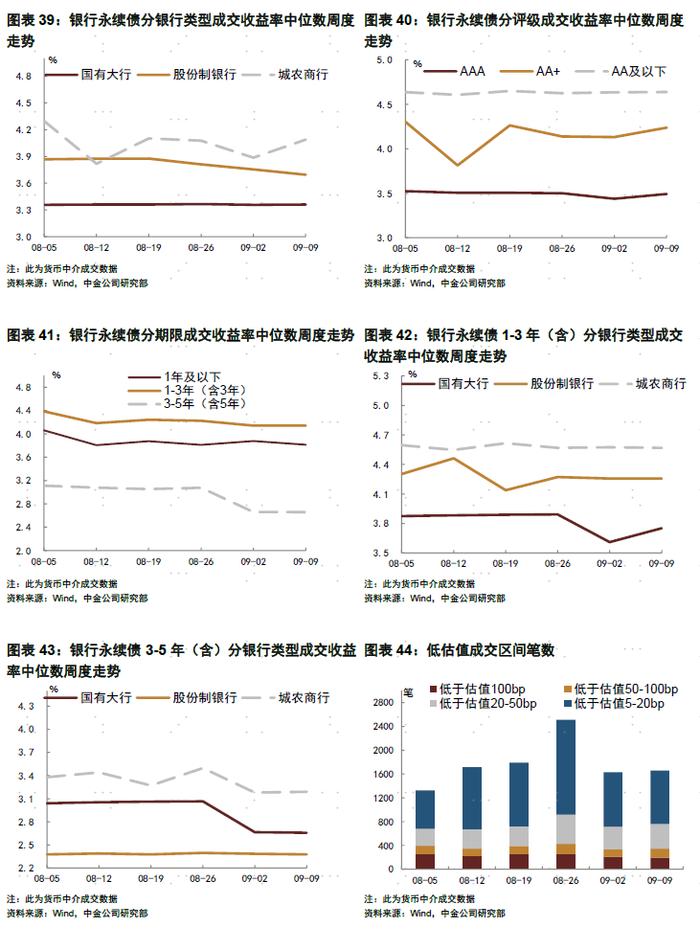

金融债成交量来看,银行二级资本债成交量环比抬升8%,约1682亿元,其中发行银行类型上,国有大行、股份行和城农商行分别占比65%、19%和16%;行权期限上1-3年、3-5年分别占比26%和52%。银行永续债成交量环比下降1%,约1215亿元,其中发行银行类型上,国有大行、股份行和城农商行分别占比48%、24%和28%;行权期限上1-3年、3-5年分别占比25%和57%。

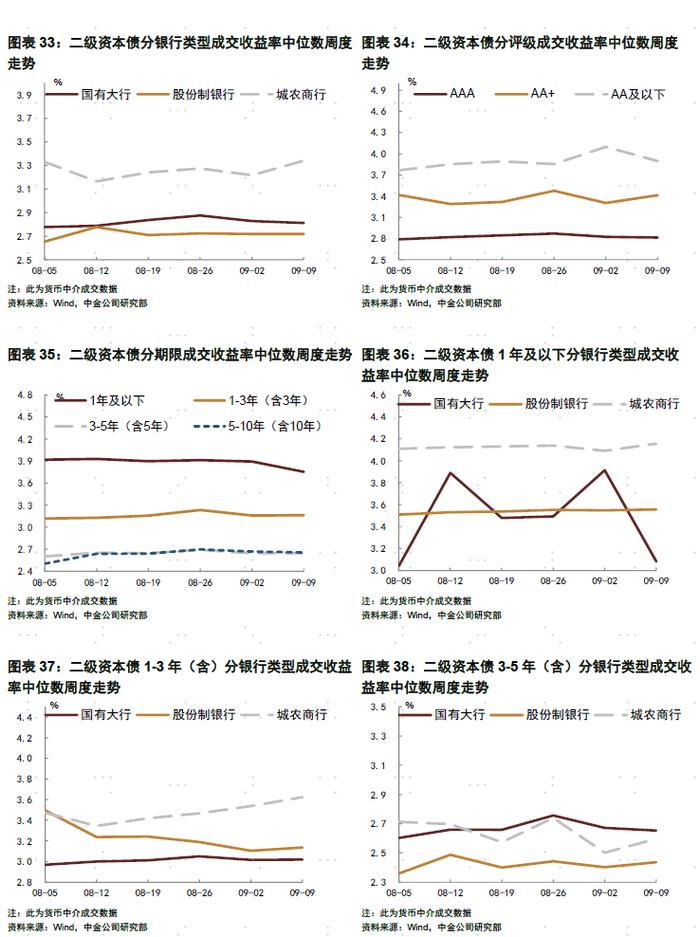

金融债成交收益率来看,银行二级资本债及永续债方面,二级资本债收益率多数上行。1年及以下国有大行、股份行和城农商行分别变化-83bp、1bp和7bp;1-3年国有大行、股份行和城农商行分别变化0bp[2]、3bp和9bp;3-5年国有大行、股份行和城农商行分别变化-2bp、3bp和10bp。银行永续债收益率有所分化,1-3年国有大行、股份行和城农商行分别变化14bp、0bp和-1bp;3-5年国有大行、股份行和城农商行分别变化-1bp、-1bp和1bp。城农商行由于样本较少,整体波动较大。

本周一级市场发行分析

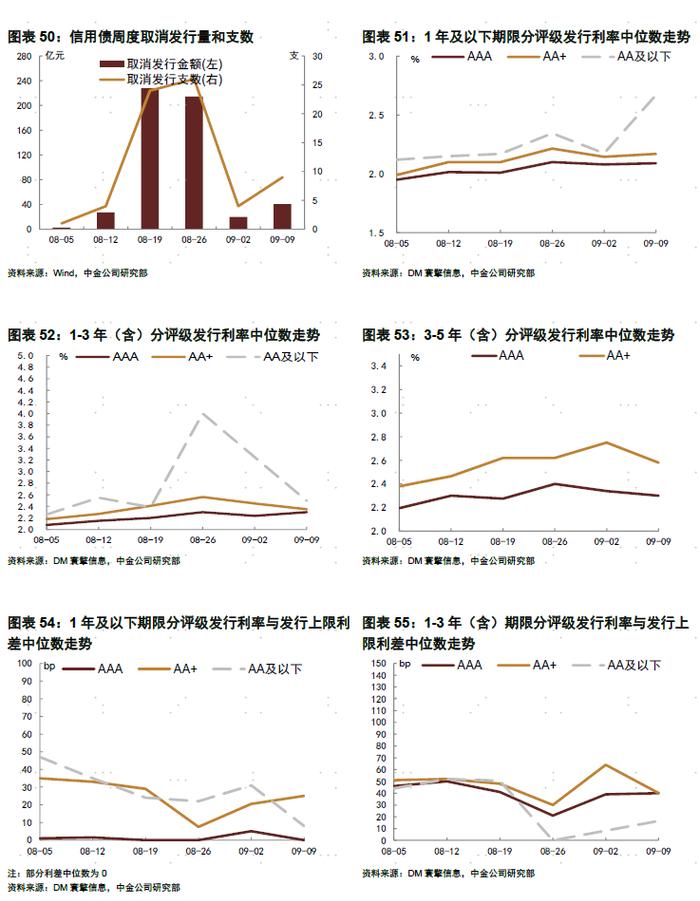

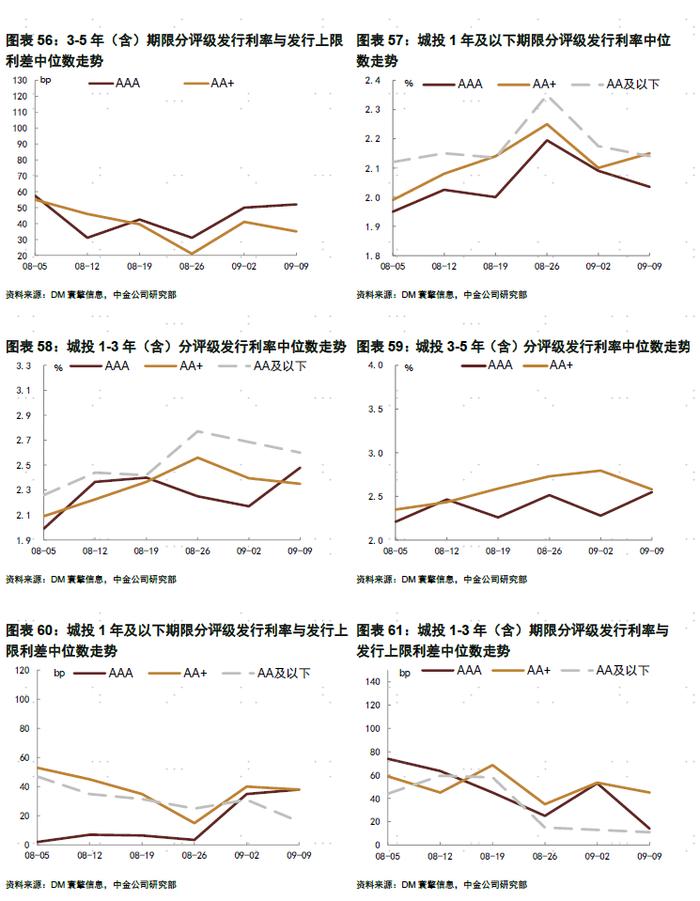

发行量来看(根据Wind统计):本周发行371支非金融信用债,金额合计3431亿元,净增量为1014亿元,发行量环比抬升51%,净增量转正。取消发行方面,本周合计取消发行9支债券,计划发行金额约40亿元。结构上,评级和期限方面,3-5年贡献多数净增量,发行和净增量前四位的分别是3-5年AAA评级(768亿元和625亿元)、1-3年AAA评级(791亿元和360亿元)、3-5年AA+评级(309亿元和270亿元)和3-5年AA及以下评级(102亿元和101亿元)。行业上(按Wind行业),城投发行量在1296亿元,净增量为88亿元,地产债的发行和净增量分别为31亿元和1亿元。

发行收益率方面(按照评级和期限划分,选取中位数):根据DM寰擎信息统计,各评级期限发行利率有所分化。AAA评级1年期以内、1-3年和3-5年分别较上周变化1bp、7bp和-4bp;AA+评级1年期以内、1-3年和3-5年分别较上周变化3bp、-10bp和-17bp;AA及以下评级1年及以内、1-3年分别较上周上行50bp和250bp。个券方面,非国企发行利率相对较高,比如24花园CP002(1年)发行在4.6%、24复星高科SCP006(0.74年)发行在4.5%。

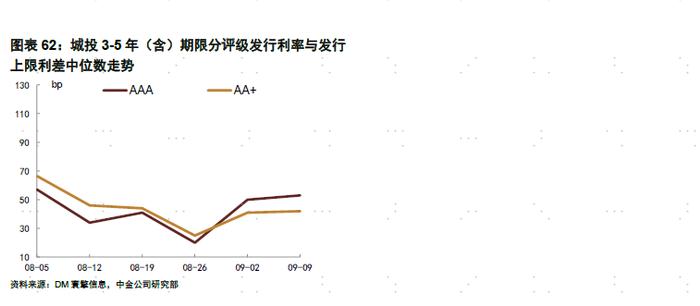

发行收益率和发行上限利差来看(按照评级和期限划分,选取中位数):根据DM寰擎信息统计,本周上限与发行利率的差值中位数在0附近的期限和评级为1年期以下AAA评级整体。其余期限评级利差有所分化。1年以下AA+、AA及以下评级分别变化5bp和-23bp,1-3年AAA、AA+和AA及以下评级分别变化1bp、-24bp和17bp,3-5年AAA评级走扩2bp。需要注意的是收益率和利差统计受到样本券变动的影响可能会较大,期限越长、评级越低样本数据可能会越少,受到的影响也会越大。

[1]成交量选取Wind数据,包含CFETS/交易所集合竞价和上证固收平台数据。

[2]0bp表述当前水平基本持平上期,后同

本文摘自:2024年9月14日已经发布的《债市继续走强,信用表现弱于利率》

王海波分析员SAC执业证书编号:S0080517040002SFCCERef:BPC512

万筱越分析员SAC执业证书编号:S0080522070004

许 艳分析员SAC执业证书编号:S0080511030007SFCCERef:BBP876

徐宇轩联系人 SAC执业证书编号:S0080123100085

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。