A股情绪低迷,商品市场月中反转上行 | 金斧子私募证券8月报——量化策略

金斧子私募证券量化产品

月度报告

2024年8月

目录/contents

一、量化多头策略策略

(一)重要指标跟踪

(二)主流私募投顾市场观点

二、股票策略

(一)重要指标跟踪

(二)主流私募投顾市场观点

三、中性策略

(一)重要指标跟踪

(二)主流私募投顾市场观点

四、商品策略(CTA)

(一)重要指标跟踪

(二)主流私募投顾市场观点

五、套利策略

(一)重要指标跟踪

(二)主流私募投顾市场观点

量化多头策略

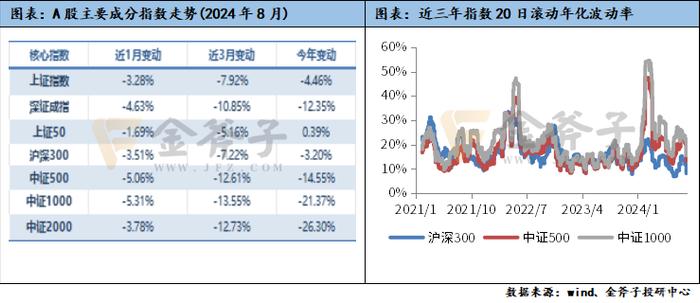

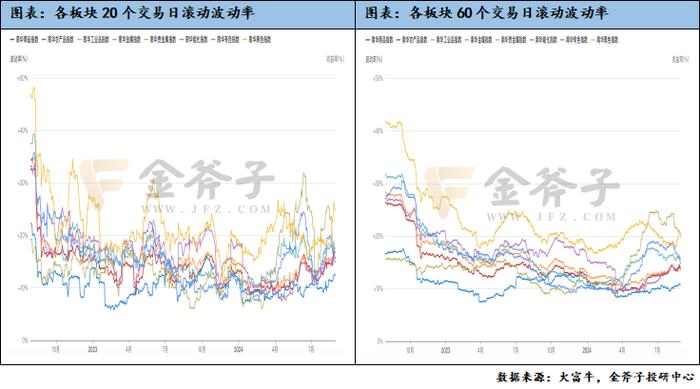

8月份,A股市场整体情绪未得到改善,存量博弈特征明显,月内两市成交额一度缩量至5000亿元下方,创出近年来的新低。指数方面,主要宽基指数全部收跌,具体来看,上证指数下跌3.28%,深证成指下跌4.63%,上证50下跌1.69%,沪深300下跌3.51%,中证500下跌5.06%,中证1000下跌5.31%,中证2000下跌3.78%。波动率方面,沪深300、中证500和中证1000月末20日滚动波动率环比均大幅收敛,沪深300和中证500变化幅度更大。

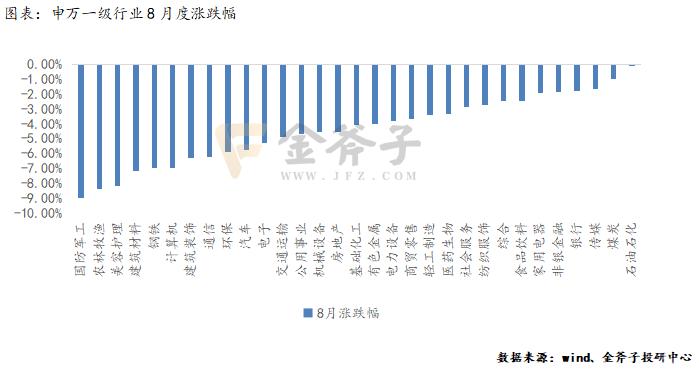

行业上,31个申万一级行业普跌,其中国防军工(-8.90%)、农林牧渔(-8.36%)、美容护理(-8.13%)领跌,石油石化(-0.10%)、煤炭(-0.94%)、传媒(-1.65%)跌幅较小,市场的亏钱效应显著。(数据截止2024年8月31日)。

风格因子:8月Beta因子(+0.80%)、杠杆因子(+0.81%)收益居前,市值因子(-1.64%)、流动性因子(-1.56%)呈现较为显著的负向收益。从今年因子表现来看,大市值、强动量、高盈利预期股表现优异,但近期市值因子回调幅度较大。

中性策略

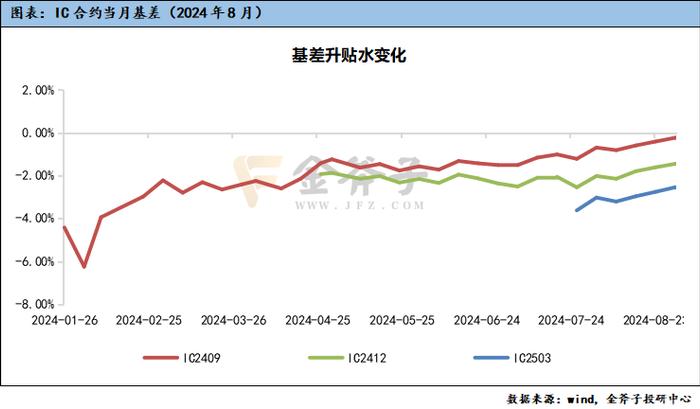

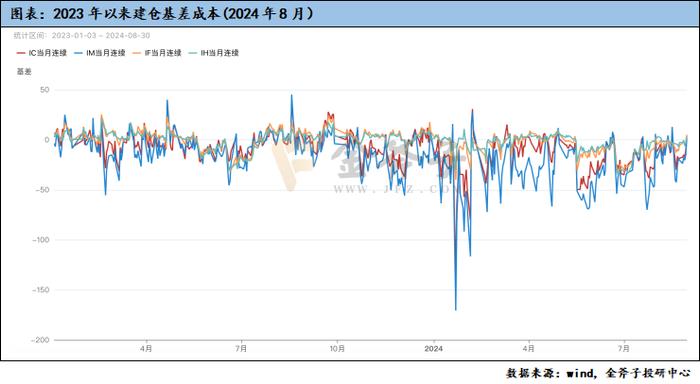

中性策略的收益表现主要受超额和股指期货基差波动两方面因素影响。全月来看,超额表现整体良好,IC基差贴水回升,基差成本处在相对低位,有利于中性策略建仓。

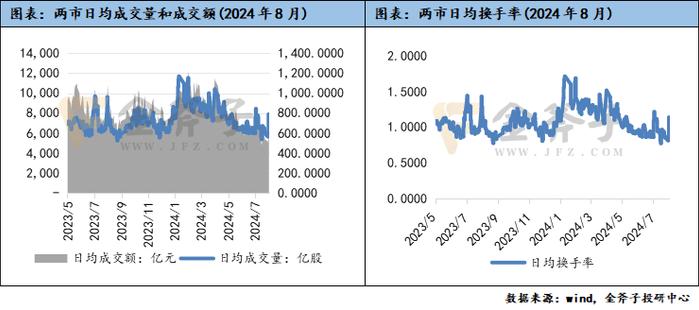

市场情绪低迷,8月两市日均成交量为662.18亿股,环比上涨2.58%,日均成交额为6106.84亿元,环比持续下跌-7.19%;日均换手率较上月环比上升2.61%。

商品策略(CTA)

8月南华商品指数下跌1.51%,月度指数波动率上涨2.84%,大宗市场成交持仓成交比和活跃度环比下滑;8月商品市场上旬走出连续下跌的趋势性行情,中旬反转后总体震荡上行,因此CTA策略在前期持续做空产生的盈利从8月中旬开始有所回调。从分类指数看整体跌多涨少,其中能化、黑色指数领跌,跌幅分别为3.04%、2.75%,有色、贵金属指数领涨,涨幅分别为1.30%、1.05%。从不同策略逻辑来看,市场下行过程中趋势动量策略表现较好,但出现反转时,长周期趋势动量策略出现回调,截面策略出现反弹;基本面策略有所分化,beta因子表现较好,期限结构因子近期持续回调。

有色金属板块,金九银十将至,JacksonHole会议推动软着陆预期升温,9月美联储开启降息已被市场视为必然事件。以铜为代表的有色板块受到降息预期和经济走弱的叠加影响下,月初深跌后又稳步反弹。随着建筑与家电消费旺季来临,下游补库需求也有一定提振,后续重点关注下游需求端的释放力度,以及国内外社会库存拐点的到来,作为典型的复苏品种,铜的确定性机会仍在美联储降息之后。

能化板块,8月以来,美国炼油毛利与成品油消费等数据均有所走弱,叠加驾驶旺季已至尾声,原油板块受海外增长预期走弱和地缘政治偏紧的情况下,呈现宽幅震荡走势;短期来看,利比亚和伊拉克的供应压力可能为原油价格提供一定支撑,但海外需求预期依然偏弱,石油市场暂未开始定价经济前景趋于改善。往前看,供应收紧或有望短期托底油价,向上空间可能仍待需求预期改善。

黑色板块,8月黑色板块依然受制于国内地产的走弱和政策预期的落空,延续前期的下跌走势。随着旺季来临,市场开始交易下游需求的环比改善。库存持续去化的螺纹成为本轮黑色系反弹的引领者,带动铁矿、热卷、双焦上涨。但预计本轮黑色系反弹的高度与持续性均有限,仍要看旺季需求验证的情况。需求环比改善是大概率的,但可能并没有超出季节性的利好,无论是基建还是制造业需求前景都乏善可陈。

农产品板块,8月农产品板块涨跌表现不一,整体较为弱势。其中大豆丰产预期仍在强化,短期维持偏弱整理。需求端,美豆累计销售边际上有一定好转,但整体上仍然偏慢。预计美豆上市前价格会进入盘整期,上市后新季卖压强弱或将成为影响价格的关键,若丰产上市可能仍会对盘面进行压制,需持续关注新季美豆出口数据、巴西干旱强度与宏观预期变化。

贵金属板块,CME数据显示当前市场或已完全定价美联储在9月首次降息,其中降息25bp的概率约为67%、降息50bp的概率约为33%。在降息落地前,投机头寸或继续主导金价,8月贵金属板块整体呈现宽幅震荡走势。往前看,美联储降息时点临近,市场对于黄金的关注点或逐步转向以ETF为主的金融投资需求能否接力以央行购金为主的实物黄金需求。

主流私募投顾市场观点

远澜基金

宏观方面,国内整体变化不大,数据方面略低于预期,经济复苏仍有挑战:美国近期数据进一步偏弱,且美联储释放出强烈的降息信号,欧美市场总体交易经济偏衰退+货币政策宽松;美国大选选情仍然较为焦灼,特朗普民调与哈里斯较为接近,未来美国政策仍有较大不确定性。地缘政治方面,俄乌与中东局势仍未有显著缓解,贸易冲突似乎又有升级,全球局势更加复杂化。

均成资产

南华商品指数8月延续下跌趋势下行1.51%,为5月以来连续第三月下跌。受国内房地产行业景气度影响,非金属建材板块仍下滑。能源方面受全球制造业低迷以及利比亚重新打通原油供应渠道的影响,国际原油价格短期预计将于低位震荡。

象限资产

8月商品市场上旬走出连续下跌的趋势性行情,中旬反转后总体震荡上行,南华商品指数呈现出“V”型走势。贵金属和有色金属板块走势趋同,月初小幅下跌后进入上行区间;农产品板块前期震荡下行,月中开始形成上涨趋势;黑色板块月初小幅上涨后随即连续下跌,中下旬反弹回升;能化、工业品板块延续了上月末的下跌,中旬过后企稳震荡。总体来看,受宏观因素影响,商品市场本月中旬出现反转,市场波动率有小幅提升,但仍处于历史相对中低位。未来海内外局势变化莫测,随着美联储降息、美国大选等宏观事件落地,商品市场波动率随时具备回升的可能,管理期货策略或将迎来比现在更大的行情机会,建议提前布局。

套利策略

2024年8月,黄金内外盘比价均值较上月小幅扩张,且扩张幅度大于白银;从波动率角度看,8月黄金波动率大幅扩张,白银波动率大幅收敛。

主流私募投顾市场观点

上海悬铃

对于转债市场后续的发展观点如下:一、悬铃不认为“岭南转债”等个别违约事件会带来后续大规模违约潮,转债的发行主体是上市公司,在证监会从严监管资本市场,保护投资者权益的大环境下,应该不会出现大比例的转债违约;二、新“国九条“等政策以及近期一系列信用风险事件,对于市场造成了较大的冲击,不过从长期来看也能起到整顿市场的作用,一些有风险的标的被清理,市场更加有序;三、近期大比例转债跌破面值,显示了市场对于违约风险的过度担忧,随着市场信心修复,流动性缓解,悬铃相信一些被错杀的转债标的价格会逐渐回归合理水平。

泓倍资产

铜目前的交易已经正常,逼仓行情已经过去,美铜目前库存已经明显上涨到一个高位。联储局主席鲍威尔在年度杰克逊霍尔的全球央行会议的发言中基本确定了美国即将开启降息周期,各大宗商品价格涨跌不一。本月初布伦特原油价格随着股市同步反弹至82元每桶附近,但全球各大经济体需求不振导致原油月中又跌回至76元左右。临近月末,由于利比亚形势紧张可能阻断该国原油出口的消息再次推动布伦特原油价格突破81元,却又在9月初该国形势出现缓和后,再次跌破73元。

本报告内容属于内部资料,为金斧子投研中心根据相关资料数据制作完成,金斧子资本管理有限公司对本报告享有最终解释权。本报告所载的资料、意见及推测仅反映本公司发布本报告当日的判断,本公司对该等信息的准确性、完整性或可靠性不作任何保证,报告中所推荐产品过往业绩不应作为日后业绩的推断依据。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成买卖该公司产品的最终依据。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,否则需承担赔偿责任。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“金斧子投研中心”,且不得对本报告进行任何有悖原意的引用、删减和修改。