期权:解锁投资盈利与减压的密码

01

持有标的头寸的心理挣扎

投资者长期看好后市,购入标的资产,以待价格单边上涨获取暴利,然而对于大多数投资者来说,持有过程是痛苦的,其间要经历无数次的涨跌洗礼。

例如,投资者以2.5元/份的价格购入10000份上证50ETF期权,一个月后,如果价格上涨至4元/份,即产生60%的收益,那么投资者是否应该以4元/份的价格将其获利平仓呢?

此时若坚持持有,可能会因价格回调而回吐收益,甚至产生亏损。若选择获利平仓,则可能失去因价格继续上涨带来的超额收益。这是一把双刃剑,如果及时平仓,那么盈利是确定的,小额的。如果等待下去,而上证50ETF期权并没有持续上涨,不仅占用了资金成本,更承担了价格下跌的潜在风险。最悲惨的情况是,投资者无法忍受价格回调带来的心理压力,决定获利平仓,赚取小额利润,平仓后不久,价格再次飙升,投资者扼腕顿足,痛失利润,这样的情景在投资领域无时无刻不在发生着。

以前如果没有很好地制订交易计划,买入或卖出标的资产(尤其是中长期持有),可能会给投资者带来巨大的心理压力和损失,然而现在的情况有所不同了,我们有了全新的风险管理工具期权。下面以上证50ETF期权为例,说明如何有效利用期权稳固盈利,在减少亏损的同时,减轻投资压力。

02

巧用期权锁定盈亏

在没有期权产品可用之前,常常听到“锁仓”一词,这是指在拥有头寸的情况下,做数量相等但方向相反的开仓交易,从而达到无论价格涨跌,都不影响持仓盈亏的操作方法。这种方法虽然直接明了,但缺点是灵活性不够。然而利用期权,则会产生不一样的效果,这是因为期权具有时间价值和盈亏非线性两个特征。

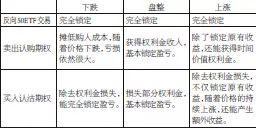

卖出期权“锁”盈亏

时间是期权定价的核心因素之一,时间价值权利金是期权价值的重要组成部分,无论标的资产价格如何涨跌,时间价值权利金都会随着到期日的临近而衰减,这是卖出期权者的利润来源,同时也是卖出期权能够“锁”盈亏的关键所在。

例如,投资者以2.5元/份的价格购入10000份上证50ETF期权,一个月后,如果价格上涨至4元/份,即产生60%的收益,此时若以0.07元/份的价格卖出1手3月份到期的上证50ETF期权的Call@4(以4元/份为执行价格的认购期权),未来组合盈亏会发生什么变化呢?

若后市上证50ETF期权继续上涨,此时认购期权空头开始亏损。不过,上证50ETF期权的盈利可以同步抵消认购期权实值部分的亏损,同时保留了时间价值权利金,在到期日,认购期权行权后与10000份标的上证50ETF期权形成对冲,交易结束,最终获利为上证50ETF期权上涨盈利和认购期权时间价值权利金之和,本例中,共计1.57元/份。

若上证50ETF期权价格盘整,这也是令人愉悦的状况,不仅前期盈利基本维持不变,随着到期日的临近,时间价值权利金也会收入囊中,双重红利,岂不乐哉。

相反,若上证50ETF期权价格下跌,这是比较糟糕的状况,上证50ETF期权前期盈利开始缩水,而认购期权空头有所获利,最大收益为权利金0.07元/份,该收益可以部分抵消上证50ETF期权的亏损,相当于摊低50ETF期权的持有成本,从而达到“锁”盈利的效果。

买入期权“锁”盈亏

时间既然是卖出期权的朋友,便是买入期权的敌人,无论价格涨跌,随着到期日的临近,期权都会丧失时间价值权利金,从而给买入期权者带来亏损。既然如此,买入期权凭什么锁定盈亏呢?因为买入期权亏损有限,收益无限。

买入认沽期权,随着标的物价格下跌,认沽期权多头盈利随之增大,而标的物价格上涨,认沽期权多头最多亏损权利金,该特性使得利用买入期权“锁”盈亏有其独特魅力。

例如,投资者以2.5元/份的价格购入10000份上证50ETF期权,一个月后,如果价格上涨至4元/份,即产生60%的收益,试想此时若以0.07元/份的价格买入1手3月份到期的上证50ETF期权的Put@4(以4元/份为执行价格的认沽期权),会对未来组合盈亏产生什么样的效果呢?

若上证50ETF期权价格持续上涨,只要涨幅超过认沽期权权利金,那么组合头寸收益无上限,最多损失0.07元/份的权利金而已。

若上证50ETF期权价格盘整,前期原有盈利基本维持不变,只是损失了权利金,具体数额依照价格波动状况而定,最多是0.07元/份。

相反,若上证50ETF期权价格下跌,认沽期权多头的效力会得到最大发挥,除损失0.07元/份的权利金外,认沽期权的盈利可同步抵消50ETF的亏损,从而达到“锁”盈利的目的。

以上简要介绍了在标的物价格上涨的情况下,利用期权“锁”盈利的交易方法。而在标的物价格下跌,持仓产生浮亏时,同样可以利用这两种方法“锁”亏损,从而改善持仓,尤其是买入期权,在行情大幅波动时,甚至可以起到转败为胜的效果。