微观环境向好,指增超额表现稳定 | 量化Alpha九月观察

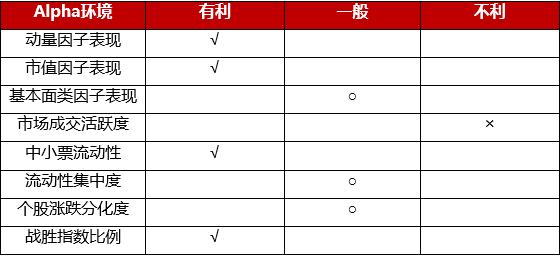

从9月超额的环境来看,市场风格延续了8月份的平稳行情,虽然由于节前两市成交缩量明显,但是市值、动量等主流风格依然延续了之前的趋势,量化管理人在9月份的表现皆整体较为稳定。在小票流动性以及截面波动率都依然处于历史中高水平分位的背景下,随着后续政策面逐渐向好带来的市场热度回暖,我们始终看好量化超额的向好趋势,在较为平稳的市场行情下A股的潜在alpha依然是稳定显著的。

市场概况

1.指数:沪深股市回调,中盘股相对弱势

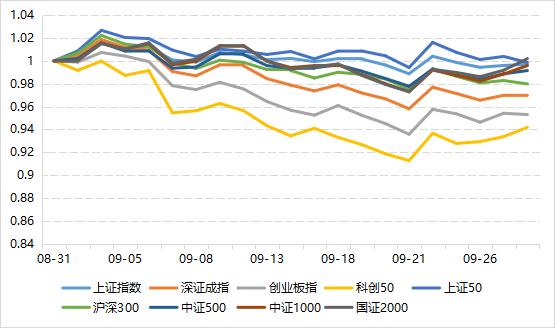

▼主要指数走势

数据区间:2023.8.31-2023.9.28

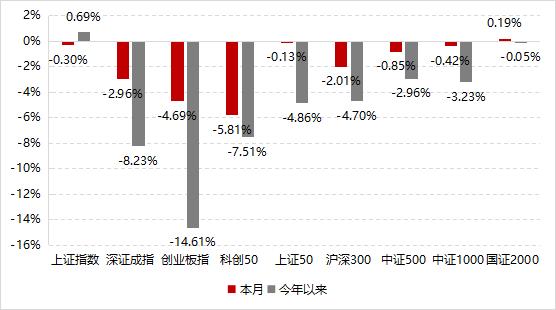

▼指数区间涨跌幅

数据区间:截至2023.9.28

9月,A股市场出现分化,宽基指数涨跌不一。全月上证指数下跌0.3%,深证成指下跌2.96%,深市表现显著弱于沪市,科创50表现较弱,全月下跌-5.81%。宽基指数中,大盘与小盘指数相比中盘表现更好,上证50下跌0.13%,国政2000上涨0.19%,而沪深300、中证500、中证1000分别下跌2.01%、0.85%,0.42%。

2.行业:板块分化,煤炭、医药强势,电力设备、传媒调整

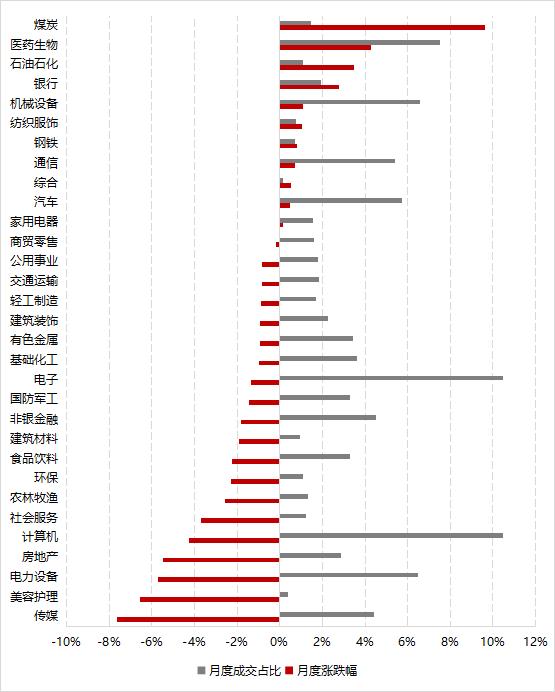

▼行业涨跌幅及成交占比

数据区间:2023.8.31-2023.9.28

9月,31个申万一级行业中有11个行业上涨,20个行业下跌,行业涨少跌多。煤炭、医药生物板块较为强势,单月分别上涨9.6%、4.3%,电力设备、传媒等板块调整幅度较大,传媒板块单月下跌7.6%居首。成交分布上,交易较为活跃的板块集中在电子、计算机、医药生物、电力设备板块。

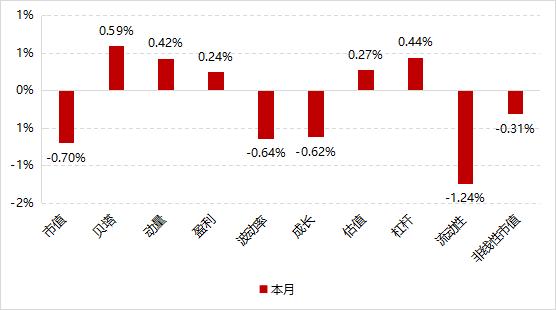

3.风格:小市值、贝塔与动量风格占优

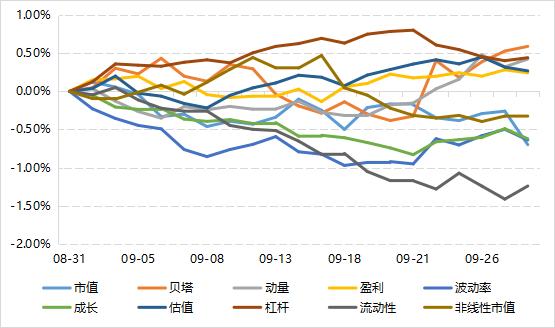

▼风格因子收益率走势

▼风格因子涨跌幅

数据区间:2023.8.31-2023.9.28

9月,市场风格基本延续了8月的趋势。市值风格上,小盘股走强,市值因子单月下跌0.7%。量价风格上,动量因子与贝塔因子表现较好,分别上涨0.42%与0.59%;波动率因子在月内走势震荡,整体依然保持下跌趋势,流动性因子也继续延续之前的下跌趋势,整体来看低波动以及低流动性的个股在今年以来的表现持续好于高波动与高流动性个股。基本面风格中,价值风格优于成长风格,成长风格下跌0.62%。

Beta环境

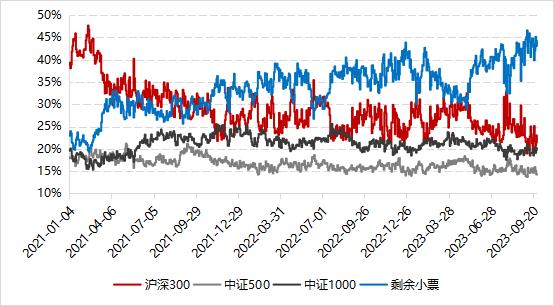

1.指数活跃度:小票流动性占比创历史新高

▼A股市场流动性分布

数据区间:2021.1.4-2023.9.28

9月,市场成交结构整体延续了8月以来的状态。沪深300的流动性占比自7月下旬开始持续下降,9月末占比为22%。与之相对的1800以外的小票流动性一直保持着上涨趋势,9月中下旬一度创历史新高达到46%,月末流动性占比保持在44%左右。在9月整体较为低迷的市场环境中,成交中枢持续向小票偏离。中证500、中证1000的成交占比在过去一段时间基本保持持平,市场流动性整体来看长期在沪深300和1800以外的小票之间来回切换。

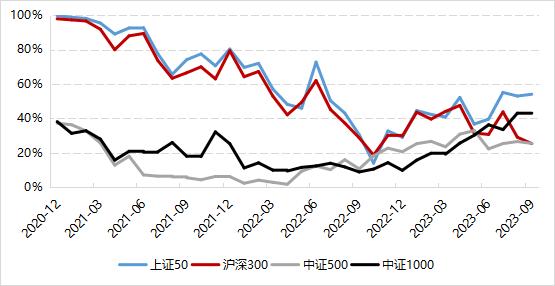

2.指数估值:宽基指数估值分位变动较小

▼指数估值分位走势

数据区间:2020.12.31-2023.9.28

四大宽基指数的估值分位在9月整体变动较小。月末,上证50、沪深300、中证500、中证1000分别处于过往10年的54%、24%、25%、43%分位,各指数都回到了较为接近的估值分位,皆在历史中低位。

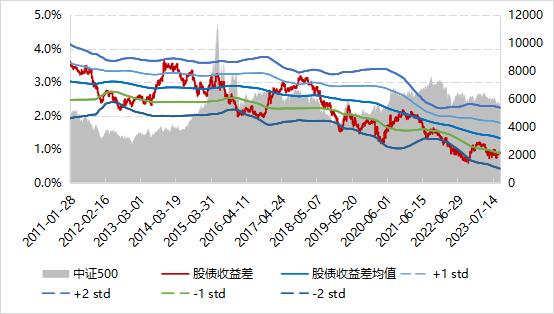

3.股债收益差:500指数处于较高配置性价比区间

▼中证500股债收益差

数据区间:2011.1.28-2023.9.28

9月,10年期股债收益差整体较为稳定,依然处在较低区间,在过往三年的-1倍标准差附近,当前中证500指数处在较高配置性价比的区间。

4.股指基差:IF、IC、IM皆小幅扩散

▼股指期货基差走势

数据区间:2021.1.4-2023.9.28

9月,各股指期货产品的基差都有小幅扩散,月末IC、IF、IM季月年化基差分别为0%、4%和-1.9%,对已建仓的500中性和1000中性产品带来一定的利好。

Alpha微观结构

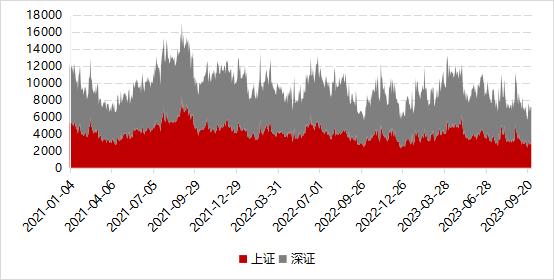

1.成交额:大幅缩量,创年内新低

▼两市成交额(亿元)

数据区间:2021.1.4-2023.9.28

9月,两市成交缩量明显,持续回落,在9.20两市成交量仅有5700亿创年内新低,9月全月平均成交额在7200亿左右。上证、深证成交额的变动幅度相当。

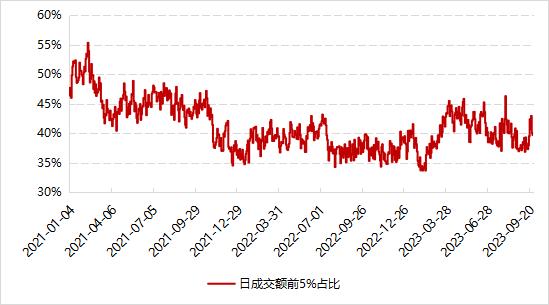

2.流动性:集中回落后反弹

▼流动性集中度

数据区间:2021.1.4-2023.9.28

9月,市场的流动性集中度有所回升,虽然在月中有所回落,但月末再度反弹回升。月末,前5%成交额占全市场成交总额的39.7%左右,相比年初的36%和2月低点的34%有明显上升,仍处在高位区间。

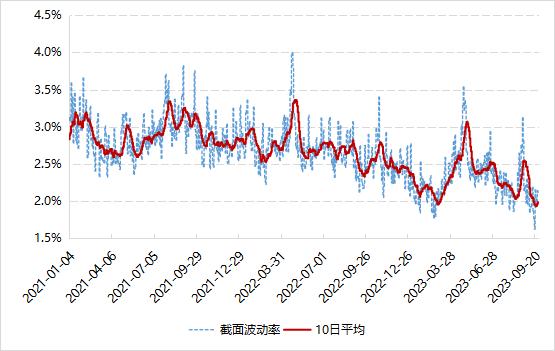

3.分化度:截面波动率低位震荡

▼全市场截面波动率

数据区间:2021.1.4-2023.9.28

9月,全市场截面波动率有所回落,月末,10日滚动平均截面波动率为1.98%,与年初相比有明显下降,个股分化度持续维持在低位一定程度上对量化策略选股较为不利。

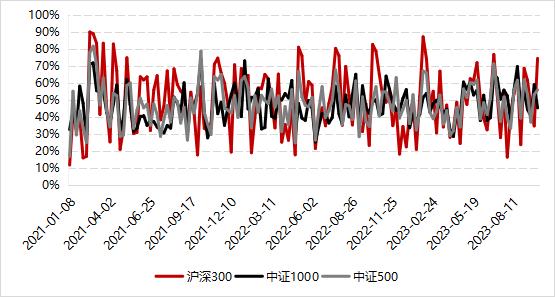

4.战胜指数比例:跑赢不同宽基指数的个股比例有所分化

▼战胜指数的个股数量占比(周度)

数据区间:2021.1.8-2023.9.28

9月,战胜沪深300指数的比例上升、而战胜中证500、中证1000指数的比例皆有一定程度下降。其中,跑赢沪深300指数的比例由月初的68%上升至月末的75%;而跑赢中证500指数的比例从8月末的62%下降至月末的56%,跑赢中证1000指数的比例从8月末的55%下降至月末的45%。

策略与产品跟踪

1.指增产品:风格环境趋稳,微观环境向好,超额表现稳定

9月,alpha策略的市场环境稳定,超额的获取难度相比8月未有明显变化。风格上,小盘风格占优,全月市值因子下跌0.7%,动量因子与贝塔因子表现较好,分别上涨0.42%与0.59%,波动率因子则继续下跌,低波动个股在今年以来的表现持续好于高波动个股。基本面风格整体表现也较为平淡,价值风格优于成长风格;成交方面,9月市场成交量缩量明显,节前一度创年内成交量新低;中小票的流动性占比持续走强,流动性集中度回落后反弹;分化度上,全市场截面波动率在9月持续在低位震荡;指数上,战胜指数的个股比例有所上升;综合以上,9月的超额环境适中。

数据区间:2023.6.30-2023.9.28

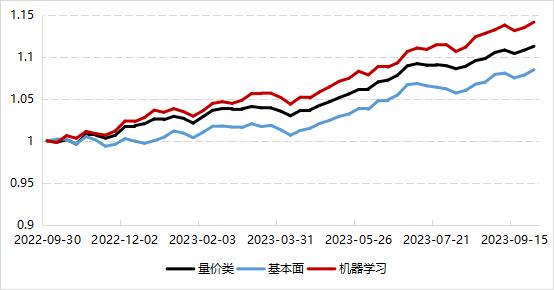

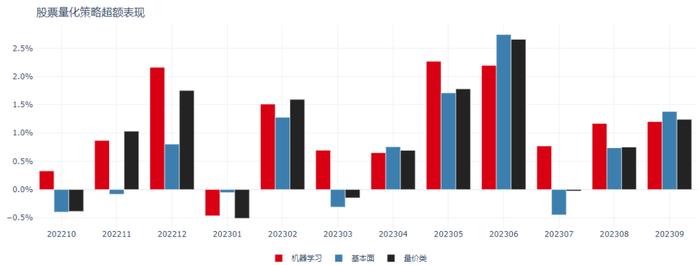

具体策略上,三大类指增策略的表现差距较小。整体来看,机器学习、量价类和基本面类策略在9月份的表现没有明显差别。

▼分策略500指增的超额净值

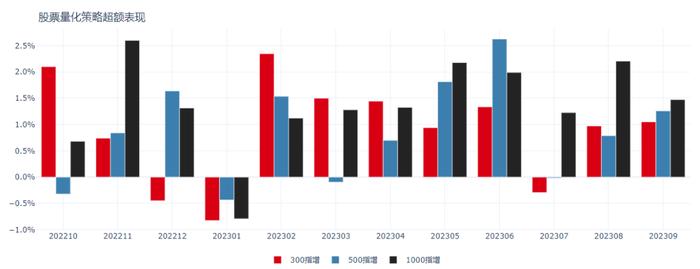

▼股票量化策略超额表现

数据区间:2022.10-2023.9

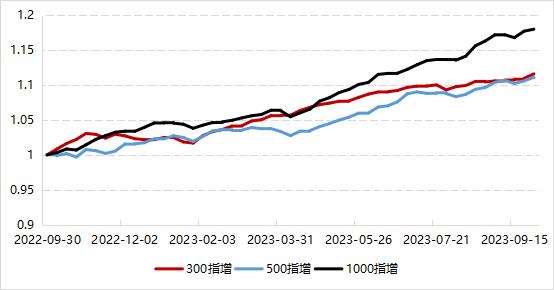

从不同对标指数的指增来看,小市值风格占优,因此小票占比更多一些的1000指增上的超额会更强。沪深300虽然本身跌幅较大,但是由于300指增的选股范围往往无法偏离沪深300成分股过多,因此平均超额依然较弱一些。

▼分对标指数指增的超额净值

▼股票量化策略超额表现

数据区间:2022.10-2023.9

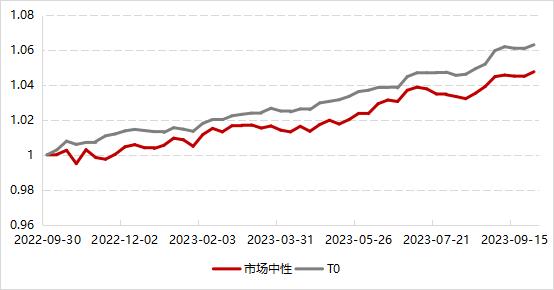

2.中性产品:超额稳定,基差扩散,净值稳定增长

9月市场中性产品的净值呈现上涨,一方面多头端超额环境较为稳定,另一方面,空头端IC基差小幅扩散,同样为中性产品带来一定的正向贡献。整体来看T0与Alpha中性策略在9月的表现较为接近。

▼市场中性策略净值

数据区间:2022.10-2023.9

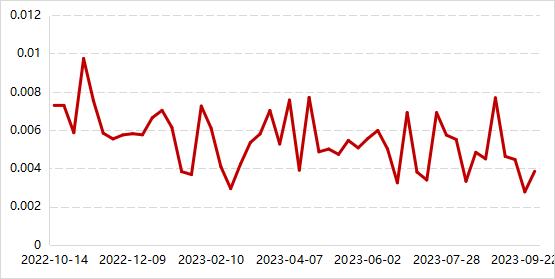

3.策略差异性:趋同性回升至高位

▼指增超额分散度

数据区间:2022.10-2023.9

9月大部分管理人超额表现都较为接近,整体未有明显分化,指增超额的趋同性回升较高水平。

总结建议

从9月超额的环境来看,市场风格延续了8月份的平稳行情,虽然由于节前两市成交缩量明显,但是市值、动量等主流风格依然延续了之前的趋势,量化管理人在9月份的表现皆整体较为稳定。在小票流动性以及截面波动率都依然处于历史中高水平分位的背景下,随着后续政策面逐渐向好带来的市场热度回暖,我们始终看好量化超额的向好趋势,在较为平稳的市场行情下A股的潜在alpha依然是稳定显著的。

长期来看,随着量化行业的规模稳步增长、国内市场机制的逐渐完善,市场不可避免地朝着更有效的方向发展,虽然量化管理人现在已经在以更全面多样化的策略类型为目标进行改进迭代,但量化策略获取的超额收益会逐步沉降,管理人之间的同质化也会提升,投资者们在看好量化策略的同时,也应当对量化产品的收益要求进行适当的调整。

市场贝塔方面,外部加息、通胀以及国内经济复苏的预期仍是主要的影响变量,宽基指数在经历了三季度的调整后,估值的分位继续有所下探,处于历史低位区间,综合容量和超额的空间来看,500指增未来一段时间仍将会是量化的主赛道。

对冲方面,9月基差变动有小幅扩散,当前IF、IC、IM的季月年化基差都在0附近,从历史来看,当前的对冲成本仍在低位,仍然是配置中性产品的较好时点;但长期看,随着多头端超额收益的逐步沉降,加上对冲端的不确定性,市场中性产品的性价比与历史相比已经有明显降低,建议投资者不要过多增加中性产品的仓位。