再融资债券发行规模破万亿!城投尾部风险或有望阶段性下行

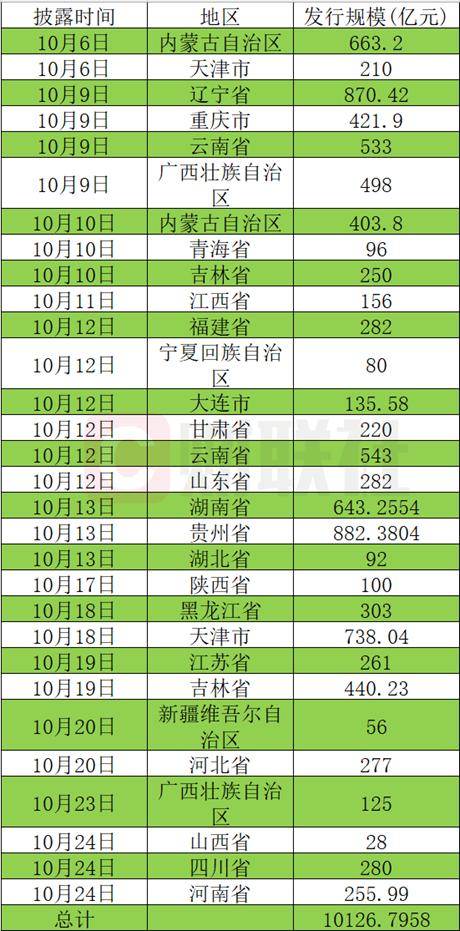

财联社10月24日讯(编辑李响)截至10月24日,全国已有27个省份地区披露特殊再融资债发行计划,规模合计10126.7958亿元,其中已发行规模为7362.94亿元,内蒙古、云南两省份额度已超千亿。本轮再融资债券发行进度和规模超出市场预期,各区域估值收益率普遍下降较快,城投尾部风险或有望阶段性下行,区域性城投主体迎来较好的配置机会。

特殊再融资债券超万亿,城投债估值收益率普遍下降

随着今日新增山西、四川和河南披露特殊再融资发行计划,目前27个地方已发、待发的特殊再融资债券规模已超万亿,达到10126亿。与前几次特殊再融资债券发行周期至少在半年以上,本轮发行进度过万亿仅用时半个多月。目前来看,本轮发行已覆盖省市范围、发行节奏以及单个省市发行规模均超出市场预期,侧面反映出各地对化债资金需求较大。其中多个省市发行规模已超过2022年底本省地方政府债务限额空间,体现了中央给予高债务负担地区更多发行特殊再融资债以置换隐债的再分配额度。

东方金诚首席经济学家王青告诉财联社,与前一轮发行相比,本轮特殊再融资债发行期限较长,其中5年和7年的发行年限较多,这有助于地方在更长期限内平滑偿债负担,更好达到以时间换空间的目的。

不过对于金融市场扰动而言,特殊再融资债仅是存量债务置换,并不会有新增资金冲击。不过由于特殊再融资债券发行后,政府债券将会增加,且本轮发行的特殊再融资债主要用途均用于偿还企业拖欠款,缓解当地流动性,将对当地社融增速形成支撑,可以较好的带动当地经济修复。

从近期二级市场发行情况来看,各期限、各等级城投债估值收益率普遍下降,短久期下行幅度更大,显示特殊再融资债发行对城投债短期信心提振比较明显。全场认购倍数方面,高认购倍数与“发飞”(一级发行利率高于二级成交利率)并存,也体现了市场在资金缺口和债市回调压力下,对债券配置的要求在逐步提高。不过王青表示,从中长期来看,以特殊再融资发行为代表的一揽子化债方案的落地实施,或意味着城投债市场将从此前的增量市场转入存量市场,未来城投债市场的发展将进入更加有序、健康、稳定的新阶段。

城投尾部风险或有望阶段性下行,区域性城投主体迎来较好配置机会

伴随着特殊再融资债的重启发行,“一揽子化债方案”正在持续推进中。对于投资者来说,城投尾部风险或有望阶段性下行,短久期下沉策略依然可行。

兴业固收团队在研报中表示,投资者建议重点关注经济财政实力和再融资能力较强地区,诸如江苏、浙江、福建等。由于城投债“以省为单位”的投资逻辑没有发生根本变化,低层级平台往往能够获得更多上级政府政策和资金的支持,其存量债的安全边际仍然较高;

另外对于诸如安徽、江西、湖南、湖北、川渝等债务压力相对可控地区,兴业固收建议可以对其省会城市以及其他地级市主平台进行适度下沉;而对于诸如山东等地区,可适度关注诸如青岛等地区的区县级/县级市、园区级平台,以及诸如临沂、泰安、菏泽等地区的地级市平台债投资机会;对于云南等地区,建议重点关注短久期省级平台债的投资机会。

择券角度方面,投资者可重点关注待偿年限在1年以内、中债行权收益率3%-5%、中债隐含评级AA/AA(2)级的城投债超额价值的博弈机会。