【山证农业】海大集团2024年3季报点评--公司整体基本面延续回升趋势

(来源:山西证券研究所)

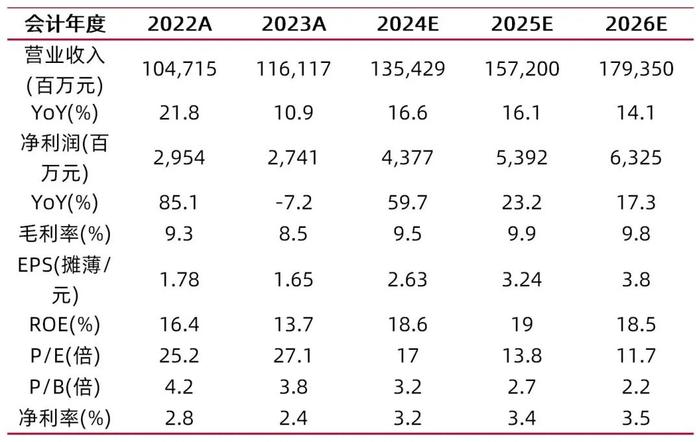

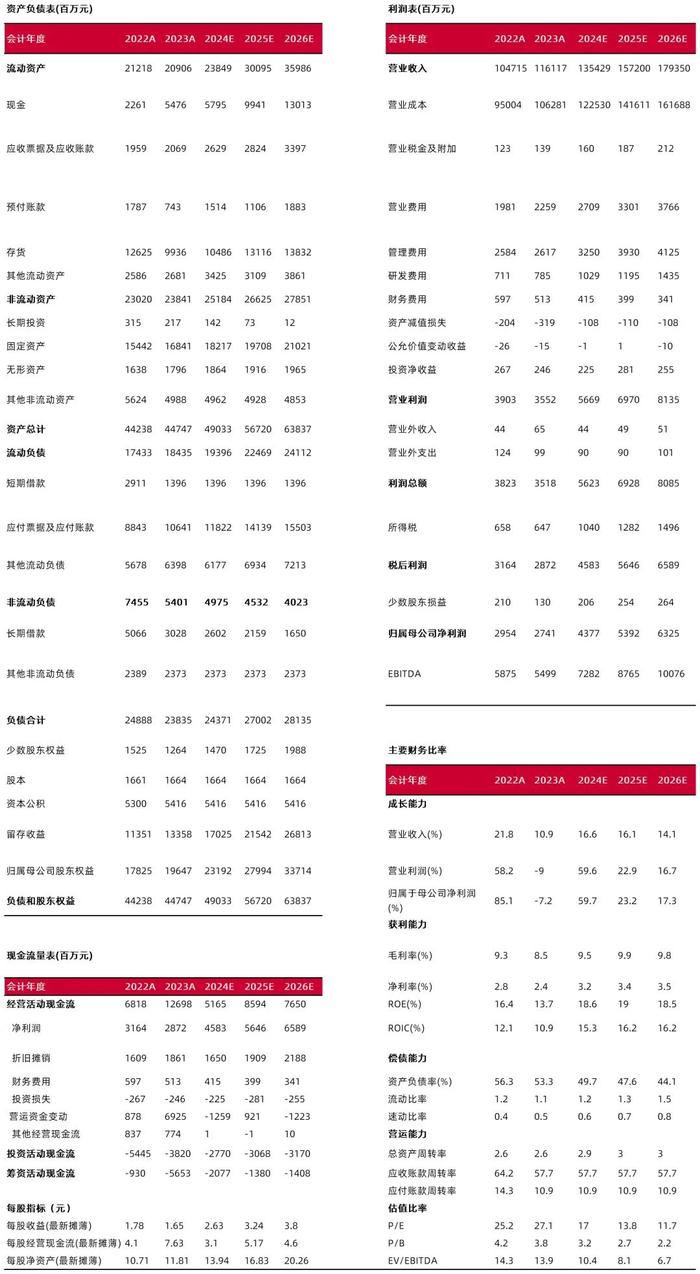

公司披露2024年3季报。公司2024年前3季度实现营业收入848.61亿元,同比小幅下降2.38%,归属净利润36.24亿元,同比增长60.95%,EPS2.18元,加权平均ROE17.28%,同比上升5.26个百分点。其中,公司3季度单季实现营业收入325.65亿元,同比下滑4.75%,归属净利润14.99亿元,同比增长30.17%。

饲料业务市场份额进一步提升。2024年前3季度全国工业饲料总产量22787万吨,同比下降4.3%;育肥猪、蛋鸡、肉鸡、鲤鱼配合饲料平均价格同比分别-8.6%、-9.5%、-8.7%和-2.8%。今年以来,饲料上游玉米豆粕鱼粉等原材料价格下跌使得饲料产品价格跟随下调。受产品价格影响,公司营业收入同比小幅下降。在饲料销量方面,公司整体饲料销量增速保持高于行业增速,饲料业务的市场份额进一步提升。

生猪养殖业务基本面环比回升。进入3季度,国内生猪价格环比2季度出现进一步上行,3季度国内生猪平均价格约19.6元/公斤,大幅高于2季度的16.3元/公斤。与此同时,受益于上游豆粕等原料价格的下行,国内自繁自养和外购仔猪养殖的行业平均单头盈利水平分别从2季度的109元/头和198元/头上升至3季度的500元/头和346元/头。公司生猪养殖业务基本面在Q3环比进一步回升。

我们预计公司2024-2026年归母公司净利润43.77/53.92/63.25亿元,对应EPS为2.63/3.24/3.80元,当前股价对应2024年PE为17倍,维持“买入-A”评级。

风险提示:畜禽疫情导致畜禽料销量低于预期、极端天气导致水产饲料销量低于预期、鱼粉和玉米豆粕等原材料价格波动风险。

财务数据与估值

财务报表预测和估值数据汇总

分析师:陈振志

执业登记编码:S0760522030004

分析师:张彦博

执业登记编码:S0760524100001

报告发布日期:2024年10月22日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。