【金研•深度】中国GDP及价格指标分析展望

作者:路思远,建行金融市场部

中国经济7-8月环比弱态逐月强化,除面向出口的制造业相对尚可外,强供给格局收敛,商品消费弱态向服务业蔓延,地产投资在政策刺激下继续寻底;物价指标持续低迷。在此背景下,第三季度末,中国宏观政策出现近年罕见的积极转向,9月底政治局会议在7月“宏观政策要持续用力、更加给力”的基础上,进一步要求“加力推出增量政策”。

从9月单月增长数据看,季节性叠加增量政策实施下,多数生产需求指标好转、相互印证。工业增加值增速5.4%,社零增速3.2%,生产、消费两端的增速均回升到5月以来最快;投资累计增速保持稳定(3.4%),其中9月单月的房地产投资跌幅时隔半年收窄到-10%以内(-9.4%),基建投资升至17.5%,是疫情以来剔除特殊因素以外[1]的最快,制造业投资也提高近2个百分点至年内次高的9.7%。同时,第三季度4.6%的GDP增速符合预期、环比0.9%,前三季度累计增速4.8%。但也看到,9月CPI、PPI表现继续显著低于预期,信贷融资规模同比多为少增,经济内生动能仍待修复。

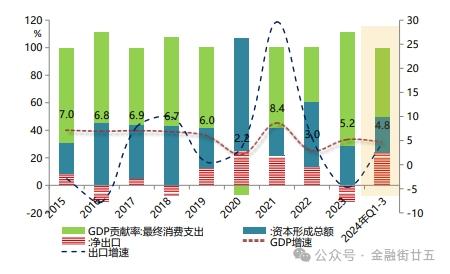

图1:三驾马车对GDP的贡献:净出口贡献明显提升

表:三驾马车对GDP的贡献:变化趋势

分结构,从三驾马车对GDP的贡献来看,净出口贡献从去年的-11.4%明显提升至今年前三季度的23.8%(4.8%的GDP增速中,贡献了1.14个百分点),而消费增速的贡献却从去年的82.5%降低至不足50%,资本形成总额的贡献则基本稳定在27%左右。在疫情前的2018-2019年,这三者的贡献度分别是3%、61%和36%;消费放缓形成的缺口,主要是由出口去抵补了。需要说明的是:

第一,尽管社零在9月现好转迹象,但鉴于收入、就业及房地产和A股财富效应的制约,消费的真正修复仍待时日。

第二,出口方面,造船周期、消费电子周期、欧美制造业回流仍将在一段时间内延续,中国产业链优势将继续支持出口,PPI通缩下内外价差加大,也增加了比价竞争力,而加征关税料加速企业产能出海,相应相关钢材、机械设备出口延续韧性,为年内出口提供结构性支撑。我们预期出口年内单月增速或均在6%左右,仍具韧性、风险不大,年增速在5-7%。相应出口对GDP的贡献料可维持。

第三,投资方面,9月末人行一揽子货币政策落地,加之发改委提前下达投资计划和项目清单[2],财政统筹化债和中央加杠杆[3],以及住建部扩大房企“白名单”项目信贷规模[4]等,明确了稳增长、宽信用和扩财政的态度,伴随实物工作量逐步形成,预计投资将加速向疫前水平修复。

总体而言,政策重大转向下,我们预计第四季度的GDP环比增幅仍将显著,或为今年各季度最高(弹性参照2023年疫情放开的第一季度),相应2024年“5%左右”的预期目标应可实现,但鉴于前三季度经济运行实况,大概率在左侧0.1-0.2个百分点。

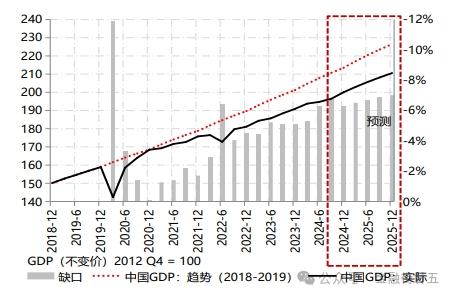

而展望明年,从短期目标看,基于今年经济运行实况及季节规律,在“一揽子增量政策”推动下,测算明年增速有望进一步回升至5%以上,季环比均值或达到接近1.3个百分点的水平,相应GDP缺口(同2018-2019年增长趋势相比)至明年末也可控制在7%及以内,缺口扩张速度明显放慢。从中长期目标看,“到2035年实现经济总量或人均收入翻一番”[5],客观上需2024-2035年均GDP增速达3.6-3.7%,按照前快后慢的规律估算,相应今明两年年均增速需达到4.9%左右。按照上述估算料也可满足实现该中长期目标的需要。

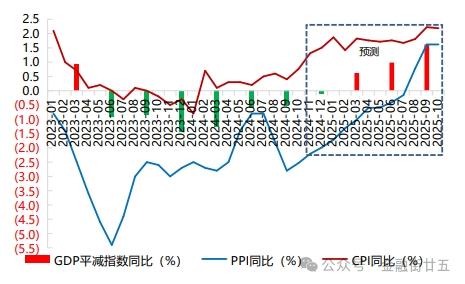

统计局同时公布了第三季度的GDP名义增速为4.04%,相应平减指数为-0.53%(前值-0.61%),连续六个季度为负,程度之深、持续之久仅次于亚洲金融危机时期。综合考量高频的CPI及PPI指标,今年第一季度的“通缩”幅度年内最甚,4-7月明显好转,但8-9月再度反复。价格的回落,也意味着名义GDP增长压力进一步加大。特别是极端天气下食品大涨因素消退后,核心商品及服务的疲软“水落石出”,令CPI读数“褪去粉饰”。

图2:GDP缺口及发展预测

展望后期,我们认为猪价在供给持稳及低基数下,对CPI的拉动有保障,汽车等核心耐用品略有企稳,叠加地产筑底,年内CPI月同比或逐月慢抬。而年末几月的读数,将对明年CPI翘尾产生更大影响,在不同情景下,预计明年翘尾将较今年上升0.6-1.1个百分点,综合考虑新涨价因素[6],推算CPI明年涨幅在1.5-2.0%范围内偏向区间下限。政策跟进及落地下,PPI月同比9月基本可确认底部,自10月起逐月回升,2024年PPI同比跌幅预期在2%左右,明年第三季度或能回到正区间,年同比约0-0.5%。据此粗略估算GDP平减指数第四季度回升至0附近,但今年全年同比仍难摆脱负区间(大体同去年的-0.6%持平);明年则有望回升至1%上方,较2018-2019年均2.4%的涨幅仍有较大差距。关注政策转向带来的价格修复机会,伴随政策从预期走向现实,市场信心出现改善,相应将体现在私人部门的生产经营决策、消费意愿及进一步的价格调整上,预计9月即本轮价格周期的底部,密切关注基本面对政策的跟进。

上述分析供参考,后续我们将结合增量信息,对预测数据进行进一步调整。

图3:通胀指标变化及预测

注:

[1]2021年年初因超低基数因素,读数畸高,不考虑。

[2]10月8日发改委在发布会指出,在年内提前下达明年1000亿元中央预算内投资计划和1000亿元“两重”建设项目清单。

[3]10月12日财政部在发布会指出,拟一次性增加较大规模债务限额置换地方政府存量隐性债务;中央财政还有较大的举债空间和赤字提升空间等;待发额度加上已发未用的资金,后三个月各地共有2.3万亿元专项债券资金可安排使用;中央财政从地方政府债务结存限额中安排了4000亿元,补充地方政府综合财力。

[4]10月17日住建部在发布会指出,年底前将“白名单”项目的信贷规模增加到4万亿元。

[5]总书记“关于《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》的说明”。

[6]按照GDP平减指数与二产平减指数同时出现负值(孰长)为划分标准,金融危机后出现过类似情景的时期,为2012年第三季度至2016年第三季度、以及2022年第四季度至今,该两个阶段CPI新涨价因子的年平均值约在1.1-1.2个百分点。