爆火后业绩滑坡,桦树水坐上过山车背后,是“小众饮料”的集体困局?

文| FBIF食品饮料创新 大君

编辑|Bobo

桦树水饮料销售额骤降。

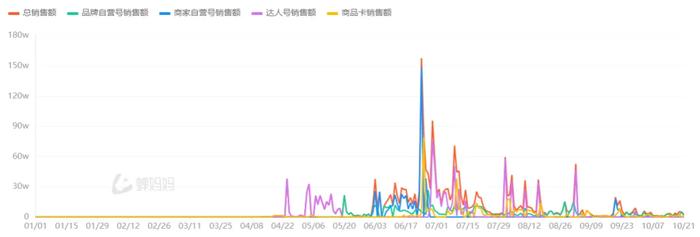

蝉妈妈数据显示,头部品牌林源春抖音月销售额,在4—7月短暂维持1000万元以上后,持续下降,9月已降至500万元以上。排名同步下跌,已从4月时饮料品类排行第1名,跌至目前第71名。

遭遇业绩下滑的,不只林源春一个。忠芝、嘉桦、白桦依然等多家品牌推出的桦树水饮料,自4月后相继迎来品类排名及销售额双降。

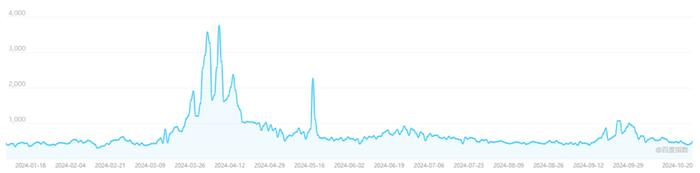

桦树水饮料的关注度同样在登顶后遭遇下滑。百度指数显示,以“白桦”(国内的桦树水饮料以白桦树水饮料为主)为关键词的搜索指数自3月显著攀升,并在4月初达到顶峰后,开始回落。目前,“白桦”百度搜索指数已接近今年3月之前的水平。

桦树水饮料是健康食饮赛道选手之一。相比其他品类产品,桦树水饮料拥有独特性:原料取自树液,自带甜味与木质香味,是近水的天然水替之一,又被称为“森系特调”“清爽界的天花板”。

但它的劣势同样明显:供给端,原料供应受限、生产成本高;消费端,缺乏广泛的产品认知基础。但这并非仅是桦树水饮料单一品类产品遇到的问题。部分中式养生水,甚至无糖茶早期都曾遭遇类似问题(无糖茶早期在国内属于小众品类,东方树叶自推出后曾连续7年亏损)。

一定程度上,桦树水饮料的销售表现,反映了“小众饮料”的集体困局:市场认知程度低,受众范围有限,品类热度不稳,品牌分散风险能力小、更易迎来业绩波动。

但小众产品,并非无法走出困局。

一、桦树水饮料,“坐上过山车”

1、“生命黄金水”VS“智商税”,桦树水饮料陷入争议

“听说桦树汁能消除肺结节。”Plantagoly决定买来试试,桦树水饮料是否有改善结节的功效。

2023年,喝了半年桦树水饮料后,Plantagoly在小红书发文表示,“肺结节已经从此前的5mm缩小至2—4mm。”尽管有评论指出“不同医院、不同仪器检测出来的结果,可能存在误差”,Plantagoly仍然决定继续喝下去。

Plantagoly不是个例。即便网上流传的功效,缺少品牌以及提出者的明确证明,也没有详细的科研证明,但仍然有不少消费者把桦树水饮料看做“生命黄金水”,冲着“功效”而消费。

但另一边,桦树水饮料的质疑声已经出现。

“一个产品可以治疗百病的话,是不是就该考虑真实性了。”有网友认为,桦树水饮料在没有得到医学界广泛认可的前提下,其医疗价值不值得被消费者推崇,更不能作为特效药使用。

还有网友怀疑自己是桦树水饮料的受害者,推测其痛风复发可能和喝桦树水饮料有关。

网友众说纷纭,部分媒体引导消费者理性看待桦树水饮料。如人民网科普显示,桦树水饮料维生素含量较低,其他各种营养素含量也并不突出,“最大的效用就是补充水分”。[1]

社媒上,围绕“桦树水饮料是不是智商税”的讨论正变得更加激烈。

2、桦树水饮料销售额出现大幅波动

争议之下,桦树水饮料销售额走势呈现明显波动。

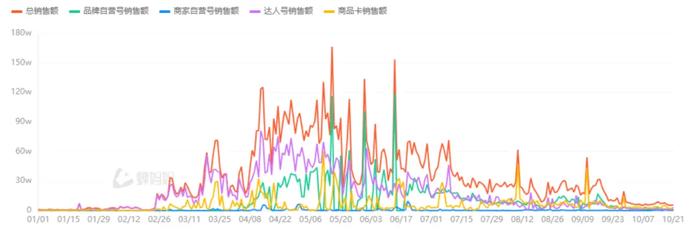

林源春在桦树水饮料市场占有率达到70%。[2]以其为例,蝉妈妈数据显示,进入2024年林源春月销售额迅速起势。4月、5月,先后冲进抖音饮料品类排行榜第1名、第2名,月销售额均达到1000万元以上。

但此后,林源春品类排名急转直下,月销售额也不断下滑。即便是在饮料销售旺季中的8月,销售额依然下滑至500万元以上。截至发稿前,林源春在抖音饮料品类的排行已跌落至第71名,当月已完成的销售额为100万元以上(10月1日—10月15日数据)。

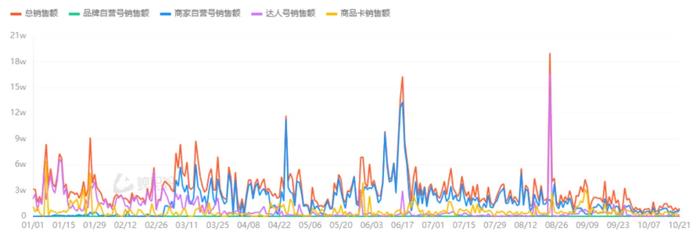

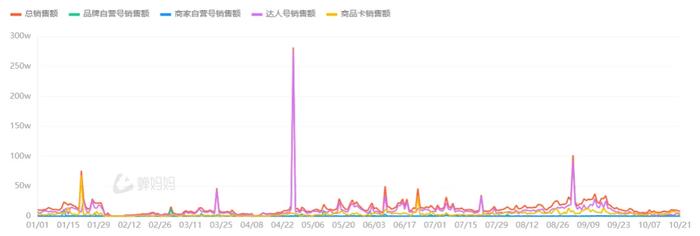

不只是林源春,忠芝、嘉桦、白桦依然等多家品牌推出的桦树水饮料销售额,同样经历了大幅波动,并自4月后,相继迎来排名及销售额双降。

今年以来忠芝抖音销售额走势(忠芝为多品类品牌,桦树水饮料销售额在品牌抖音总销售额中占比最高,达40%以上);图片来源:蝉妈妈

3、销售额与品牌投流力度“同起同落”

各大品牌桦树水饮料销售额大小,与营销推广力度存在明显相关性。

以林源春为例,品牌抖音销售额暴涨的4—7月,也是品牌推广达人数、推广直播场次飙升的时间段。而8—9月品牌推广力度减弱,则对应着该时间段内较低的销售额。

此外,今年以来林源春抖音总销售额达到7500万元以上,其中达人号销售额占比52.71%,品牌过半销售额由达人贡献。

通过投流提高品牌竞争力,是业内常见做法。但推广达人减少、品牌推广力度降低,随即带来销售额骤降,也在另一层面反映了桦树水饮料的生意并不好做,以及推出桦树水饮料的品牌尚不成熟。

二、全球都盯上了桦树水饮料

1、桦树水饮料诞生已久,却未跑出领导性品牌

桦树水饮料今年在国内着实火了一把。事实上,把桦树水当饮料喝,并不是新鲜事。早在20世纪,苏联零售市场就已出现桦树水饮料。[3]不过,该品类至今仍然没有领导性品牌跑出。

放眼全球市场,不少国家都曾“押注”桦树水饮料。2014年左右,桦树水饮料受到欧美市场关注,Sibberi、B-Tree、Treo等品牌先后进场,开始在产品口味、功效、概念创新等多个方面进行探索。

其中,Sibberi推出100%桦树原汁,定位高端、小众产品,售价为2.49英镑/瓶(约为23.09元/瓶)。联合创始人Vaisse认为,对于消费者来说,Sibberi热量极低,是一种“无负罪感的日常饮料”。[4]

2015年,Sibberi在英国上市,并进入Waitrose(定位高端超市)、WholeFoodsMarket、VitalIngredient(定制沙拉连锁店)等渠道。该年度英国桦树水饮料销量出现增长,Vaisse预判其他树水饮料也将受到市场欢迎,Sibberi又相继推出枫树水及竹子水饮料。

此后,Sibberi相关报道减少。2017年,Sibberi被矿物盐企业Westlab收购。根据owler数据,目前Sibberi年销售额为150万美元左右。[5]

B-Tree品牌总部位于英国,桦树水的采集和生产则在欧盟进行。相比Sibberi,B-Tree对目标客群的划分更为细分,其原味桦树水饮料专为补水人群提供;薄荷味桦树水饮料针对的是热衷清爽口味人群;富含左旋肉碱的桦树水饮料,则是专门为追求运动表现与塑形效果的人群打造。

B-Tree强调产品“超级补水”和“补充能量”,将产品与运动场景相关联,健身房、健身俱乐部等为其重点铺货渠道。

B-Tree发展并不顺畅,自2014年成立,存续时间为9年。2023年,B-Tree团队解散。

Treo2016年成立于美国,产品拥有包括蓝莓、草莓、奇异果西瓜等在内的五种标志性口味。

Treo注重产品适口性,采用果汁与桦树水组合、赤藓糖醇增甜的策略,让产品在保持低热量的前提下,兼具甜味与果香味。2024年,Treo草莓味桦树水饮料被美食及烹饪网站TastingTable评为“最好喝的饮料”。

Treo旨在取代瓶装水与含糖饮料。根据公开报道,Treo共获得三次融资。其中,2020年其获得的融资金额为500万美元,并于该年度实现了在全美15000多家零售门店进行销售,其中包括因与百事可乐合作而增加的4300家门店。[6]

此外,SULA、BIRZI、BuddhaWater等推出桦树水饮料的品牌,也分别在产品情绪价值(让消费者通过喝桦树水体验大自然的魅力)、品类创新(添加酒精等)、形态创新(制成浓缩液)等多个方面进行尝试。

整体来看,全球桦树水饮料参与者虽多,且已发展十年以上,但市场规模并不大,根据市场研究公司TheBusinessResearchCompany报告数据,2024年全球桦树水饮料市场规模仅为14.7亿美元。

国内桦树水饮料市场表现也并不突出。头部品牌林源春,即便市场占有率已达到70%左右,且自创立之初(2007年)就开始销售桦树水饮料,但2024年前无论是品牌声量还是销售额都并不高,蝉妈妈数据显示其抖音月销售额多在100万元以下浮动。

2、桦树水商业化的原因

全球屡有品牌入局桦树水饮料,原因并不复杂。

从市场背景来看,欧美和国内先后迎来水替需求增长,桦树水口感、质地等与水极为相似,且热量与含糖量较低,是近水的天然水替之一。

另一方面,天然成分饮料在全球市场受到关注,imarc数据显示2023年全球椰子水市场规模已达到75亿美元。椰子水已成功证明了其在全球饮料市场的潜力。

桦树水与椰子水类似,由树上采集,口感、口味接近,因而桦树水饮料也被市场寄予厚望,无论在国内还是国外,均有“下一个椰子水”的说法。

从消费端来看,树水饮料并不普遍,目前全球已发现的能高效产出树液、适合做饮料的树种,仅集中为桦树、枫树、胡桃树。桦树水饮料作为少有的具备天然木质香味和甜味的饮料,能为消费者带来独特的饮用体验,拥有“森系特调”“口感清冽”“清爽界的天花板”的评价。

此外,桦树水还含有多种氨基酸和维生素,不少国内外消费者认为桦树水饮料具备一定的益处,愿意为健康而买单。

从供给端来看,除却部分品牌是为了满足消费者需求外,也有不少参与者是基于自身资源优势或需求考虑,而决定推出桦树水饮料。

例如,芬兰是全球最大的木材出口国之一,供应商NordicKoivu最初基于“不想看到芬兰更多桦树被砍伐”的想法,而决定将桦树水商业化,以可持续利用的方式,延长桦树种植时间。[7]

公司合伙人SusannaMaaranen曾表示,早期将桦树水装瓶出售,在芬兰既无先例,也无消费市场,“我们必须开发出商业化的流程和技术,并主动寻找出口市场。”为此,NordicKoivu进入全球市场,推广桦树水饮料。[7]

SAP!的创立,则是基于创始人拥有林业资源,希望开发增值业务。

SAP!官网显示,该品牌创立的原因之一,是联合创始人ChasSmith与NikitaSalmon所在家族长期经营包括枫树产业在内的林业。而美国枫树水价格很大程度上由加拿大枫糖浆市场决定,这为美国枫树水生产商在收益方面带来了不确定性。

ChasSmith与NikitaSalmon希望SAP!的创立能调节树水市场收购价格,维护生产商的利益。而SAP!创立初期也曾获得美国佛蒙特州农民与农业部提供的50万美元支持。目前SAP!同时拥有桦树水饮料产品线,与枫树水饮料产品线。

三、小众产品如何拼出一个未来?

在国内销售额坐上过山车,在海外发展10年仍未跑出领导性品牌。隐藏在桦树水饮料销售表现背后的,是小众饮料的共同困局:市场认知程度低,受众范围有限,品类热度不稳,品牌分散风险能力小、更易迎来业绩波动。

但困局并非无法走出。

1、从“小众”变“大众”,东方树叶活成百亿元大单品

东方树叶早期和推出桦树水饮料的品牌,曾有着相似的叙事:作为小众产品,推出时市场处于空白状态;品牌培育过程中遭遇诸多挑战,无论是产品口味还是价格都曾引发讨论;品类消费热度难起,茶里王、原叶、本味茶庄等多家无糖茶品牌退出市场,东方树叶连续亏损7年。

从“最难喝的饮料”到百亿元大单品,东方树叶成功逆袭并非偶然,能不断调整匹配最为契合的目标客群是重要原因。

早期,东方树叶的目标客群并不明确。因产品具备无糖特征,销售人员实际推广中,曾一度将目标消费者限定为“高血糖、高血脂需要抗糖”人群。[8]

随后,东方树叶将目标客群调整为现泡茶爱好者与中年群体。显然,在含糖饮料为主流的时代,这一群体不仅拥有消费能力,且对无糖茶有一定的认知基础,更加容易完成消费习惯的迁移。

这也决定了该阶段东方树叶整体饮用体验,无限接近现泡茶。产品在坚持使用茶叶浸出而非香精勾兑的基础上,开始解决高温杀菌过程中茶汤品质下降问题、贮存过程中茶汤颜色变褐问题,并进行口感的多次迭代。

进入2021年,伴随消费者健康意识提升,及新生代消费者对无糖产品的青睐,东方树叶目标客群扩充,向作为饮料品类主要消费群体的年轻人靠拢。

与之相对应的是,东方树叶开始强调产品的口感与健康属性,并推出流行新品,如青柑普洱、桂花乌龙、玄米茶等。营销层面也出现密集变动,品牌通过与新生代明星联动,与B站UP主合作等向年轻群体渗透。

银河证券食品饮料行业报告显示,2023年中国无糖茶市场规模已达到200亿元以上。东方树叶成该品类最大赢家。根据尼尔森数据,截至2024年7月东方树叶在无糖茶中的市场占有率已超过70%。

2、找准利基市场,HintWater从硅谷跑出

海外无糖调味水品牌HintWater,同样经历过和推出桦树水饮料的品牌相似的困境:产品呈现天然植物风味,不被主流市场认可;品类认知空白,品牌需从0开始做市场教育;初创品牌,缺乏渠道、资源等优势,品牌抵御风险能力小。

HintWater诞生于2004年,创始人KaraGoldin因妊娠糖尿病与产后身材始终无法恢复等问题,对日常喝的饮料成分产生疑虑。但又不想“喝无聊的白开水”,于是KaraGoldin在自家厨房开发了含糖饮料与瓶装水替代品HintWater。[9]

HintWater仅使用天然水果调味,产品呈透明液体状,闻起来有水果的清香,喝起来味道虽接近无味的水,但细品时又有一丝淡淡的水果味。

作为全球首批无糖调味水品牌之一,HintWater创立之初困难重重,既无产品认知基础,又面临着饮料市场饱和的困境。KaraGoldin决定另辟蹊径,通过硅谷打开市场。

Google是首家尝试HintWater的硅谷企业。此后,HintWater凭借口碑效应风靡硅谷,成为Google、Facebook、Uber、Linkedin、Spotify、SnapInc.、Instagram等大量硅谷企业的“常客”。

HintWater又被称为“硅谷官方饮料”。[10]Google员工专门创造了“HintHoarding”一词,即每次公司进货HintWater,都要多拿几瓶屯着。LinkedIn甚至出现了“Hint效应”——因为喝多了HintWater,不停跑厕所。以硅谷创业题材为背景的热播美剧《SiliconValley(硅谷)》中,HintWater也频繁出现。

HintWater能够俘获硅谷青睐的关键,在于与硅谷员工形成了强共鸣。

首先,HintWater实现了硅谷员工对于产品的认同。

KaraGoldin曾直言,“在硅谷,熬夜是常态,他们非常渴望一种健康、美味的饮料,让他们能够在长时间工作中保持健康和快乐。”HintWater以健康形象出现,正中硅谷员工需求。

而在被咖啡因、高热量零食包围的硅谷中,HintWater的健康形象也更加鲜明独特,更易让硅谷员工感受到被关爱,从而刺激消费欲望。

其次,KaraGoldin获得了硅谷企业对于KaraGoldin本人和品牌理念的认可。

KaraGoldin善于突出个人与硅谷创业者的相似性。在美国各大杂志的采访中,KaraGoldin通常强调其创业起点从厨房开始(这与乔布斯等科技大佬的创业起点从车库开始,有异曲同工之妙),日常经营中,面临着挑战含糖饮料巨头的巨大压力,但依然“坚持颠覆传统饮料的梦想,对产品拥有绝对的信心,且有耐心与毅力实现梦想”——与硅谷的创业思维一脉相承。[11]

此外,KaraGoldin也颇为重视个人IP打造。KaraGoldin不仅在其主持的商业类播客《KaraGoldin秀》中,称苹果等受邀嘉宾为“颠覆者”,其同样自称“颠覆者”。并以公开反对含糖饮料、喊话传统饮料巨头、呼吁联邦政府关注饮水健康的形式,使“颠覆者”形象更加深入人心。

硅谷无疑是HintWater找到的利基市场。硅谷消费者的拥护,让HintWater人气飙升。而借助硅谷的影响力,HintWater也顺利进入WholeFoodsMarket、Costco、沃尔玛等主流渠道,成为美国增长最快的饮料品牌之一,从2015—2020年每年保持50%以上的增长率。[12]

目前,HintWater销售额已攀升至1.43亿美元(约10.16亿元)。[13]

参考来源:

[1]《最近爆火的“白桦树汁”,真的能养生吗?》,2024.8,人民网科普

[2]朱之丛,《4个月卖1亿,力压可口可乐登顶,这个“东北土特产”火了》,2024.7,天下网商

[3]ГалинаНаркевич,《Родинащедропоила…Сколькостоитберезовыйсоквмире》,2024.4,mlyn

[4]BenBOUCKLEY,《BirchtreewaterbrandSibberipromisesfirstUKlaunchinDecember2014》,2014.12,BeverageDaily

[5]《WaterNeedsNoMiddleman:SibberiBypassesLabsAndFactoriesToBringYouThirst-QuenchingHydrationDirectlyFromTrees》,2016.1,FRUIT

[6]BradAvery,《TREOBirchWaterCloses$5MRaise》,2020.6,BEVNET

[7]《Birchwater:bigbusiness?》,2016.6,FINANCIALTIMES

[8]陆彦君,《从“最难喝的饮料”到无糖茶市场份额第一,东方树叶为什么火了?》,2024.3,第一财经YiMagazine

[9]《7QuestionswithKaraGoldin》,2017.6,Medium

[10]CarlyeAdler,《HintWater:OuttoConquerVitaminwater—andObesityToo》,2010.8,TIME

[11]CurtisSilver,《HowHintWaterHasBecomeTheDeFactoOfficialDrinkOfSiliconValley》,2017.6,Forbes

[12]JessiDevenyns,《Flavored-watermakerHintraises$25Minitslatestfundinground》,2020.8,FOODDIVE

[13]数据来源于zoominfo