纯碱玻璃行业景气维持低位 后续供应端或被动减量

转自:新华财经

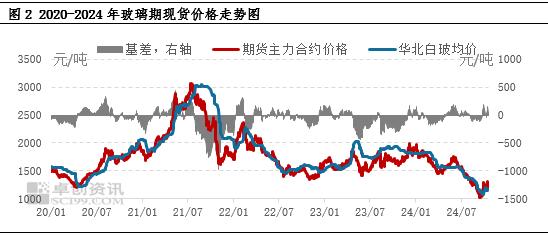

2024年纯碱、玻璃行业维持供大于求的局面,价格呈震荡下行的态势。年内多次存在期现套利机会,随着期现成交量的增加,纯碱玻璃期现价格联动性进一步加强,阶段内价格波动加剧。在需求难有起色的情况下,后续供应端或被动减量。

2023-2024年纯碱产能大幅度扩张,供应压力增加,行业由之前的偏紧格局转变为供大于求的局面。纯碱厂家普遍对未来预期偏悲观,在此情况下,今年纯碱厂家主动套保的意愿高。

而在玻璃方面,玻璃期现商积极套保,期现联动性增强。随着2023年较大部分保交楼项目得到交付,以及2022-2023年房地产新开工面积大幅下滑导致2024年玻璃增量需求明显减少,而产能依旧保持了前几年相对的高位水平,供需矛盾凸显,市场预期普遍悲观。因此年内玻璃期现商及厂家套保意向偏强。

中长期来看,纯碱玻璃行业供大于求的局面或仍将维持。

具体来看,2025年纯碱行业计划新增产能100万吨左右。连云港德邦、连云港碱业纯碱装置计划四季度投产,预期一季度生产可基本正常。中长期纯碱行业供应压力不减,但需求增速或放缓。存量需求减少,2025年浮法玻璃对纯碱用量或下降,对重碱用量萎缩。2024年以来光伏玻璃产能持续萎缩,行业产能过剩问题凸显,而终端项目推进缓慢,库存攀升。虽然前期规划项目多,但鉴于盈利情况,2025年光伏玻璃产能预计增量有限。2025年纯碱供应增量或仍将高于需求增量。

2023-2024年房地产新开工面积进一步缩减,2025年浮法玻璃需求依旧承压,供需矛盾需进一步修复。预计2025年浮法玻璃产能将进一步下降,产量预期缩减7%附近。四季度看,预计阶段性终端需求仍有赶工支撑,但来年需求不确定因素较强,在经历了2024年春节后需求骤降后。行业内选择持有货源的积极性多将减弱,目前行业库存依旧偏高,四季度行情扭转存在难度。但当前供需结构得到一定改善,价格或维持低位震荡运行。

伴随着行业景气度或维持在低位,部分产能或退出市场。中长期看纯碱玻璃行业需求增量有限,纯碱需求增速放缓,玻璃行业仍面临需求下滑的局面。若需求没有明显起色,行业供大于求的局面持续,行业景气度或维持在低位,浮法玻璃、纯碱厂家利润水平维持在低位徘徊,或部分厂家亏损运行。市场竞争日趋激烈,部分产能或逐步淘汰出市场,产能集中度有望进一步提升。

(作者:陈秋莎,卓创资讯分析师)

编辑:吴郑思