新东方业绩点评 | FY21Q2:收入同比+13%,疫情后持续恢复,后疫情时代强品牌优势凸显,下沉是主要关注点【东吴教育&传媒】

原标题:新东方业绩点评|FY21Q2:收入同比+13%,疫情后持续恢复,后疫情时代强品牌优势凸显,下沉是主要关注点【东吴教育&传媒】来源:草叔消费升级研究

本公众号“草叔消费升级研究”,消费品行业洞察,涵盖教育,纺织服装,化妆品,电商,品牌零售等行业,做有意思,有意义,有态度的研究,欢迎关注本公众号订阅最新研究报告

投资要点

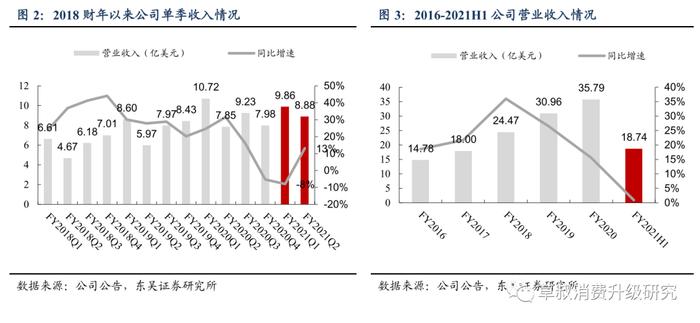

收入端Q2同比+13%,整体符合公司预期:公司于1月22日晚公布2021财年Q2业绩,Q2实现收入8.9亿美元,同比+13.1%,整体符合公司预期,主要因K12课外培训的学生人数有所增长,21财年Q1学生总人次达到418.3万人,同比+10.4%。FY21H1实现收入18.7亿美元,同比+0.9%,公司预计Q3将实现收入11-11.4亿美元,同比+19%至+24%。

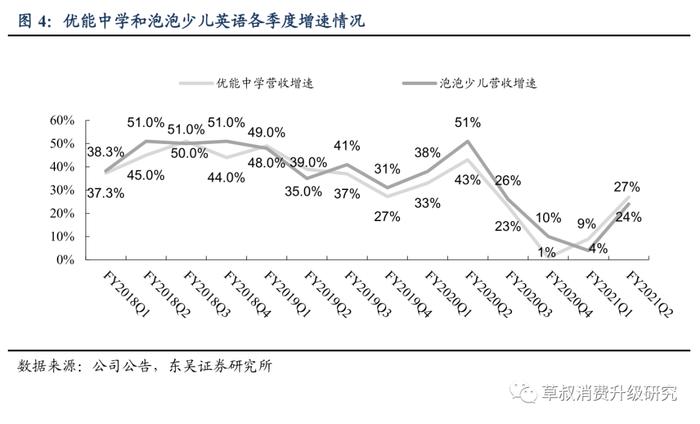

国内K12培训疫情后恢复迅速,海外相关备考留学业务受疫情影响较大:K12培训同比+26%,其中优能中学同比+27%,泡泡少儿英语同比+24%,海外相关的业务受疫情影响仍然较大,出国备考同比-29%,留学咨询+6%。就平均价格而言,优能中学ASP同比+8%,优能VIPASP同比+5%,泡泡少儿英语ASP同比+0.3%。

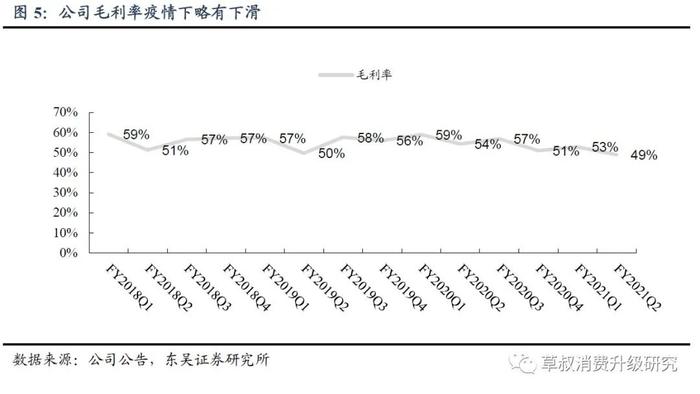

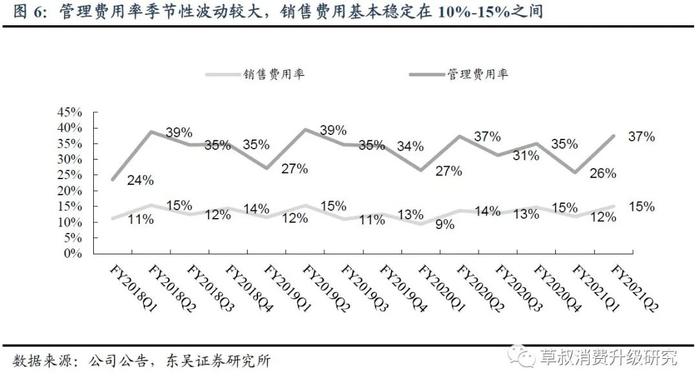

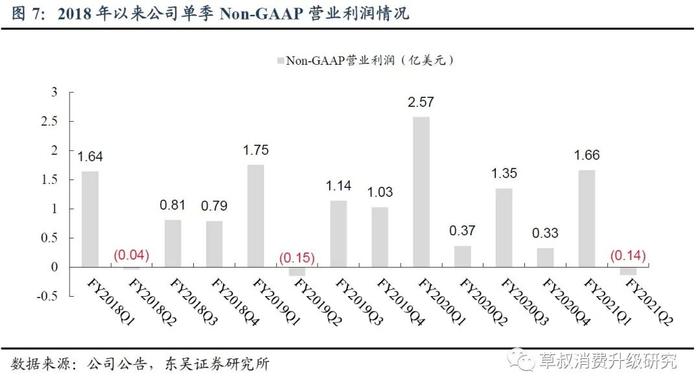

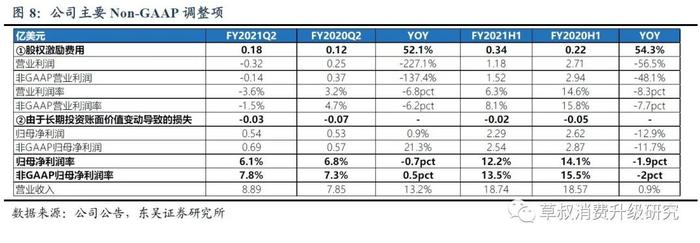

成本费用支出相对刚性,营业利润承压:Q2公司营业成本4.5亿美元,同比+26.4%,毛利率49%,同比下降5.4pct,部分因为教师有所提薪,销售费用和管理费用分别为1.3亿/3.3亿美元,同比+23.9%/13.5%,销售费用率和管理费用率分别15%和37.5%。因为成本和费用支出相对比较刚性,公司营业利润受影响较大,Q2公司Non-GAAP营业损失0.14亿美元,归母净利润0.54亿美元,同比+0.9%,Non-GAAP归母净利润0.69亿美元,同比+21.3%。

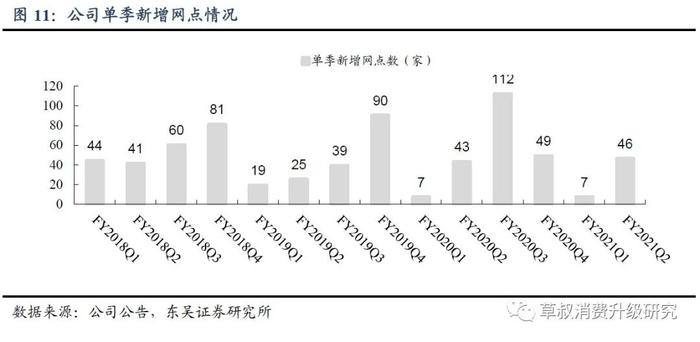

线下网点扩张持续推进,疫情后新开网点恢复较快:网点下沉依旧为公司的主要战略,21财年H1末公司学校网点(学习中心)达1518所,同比增加了241所,季度环比增加了46所。学校117所,本季度新开了5所新的学校。Q2公司入学人次达418万人,同比10.4%,其中K12学生人次同比+15%。疫情期间许多中小培训机构面临出清,给行业龙头带来更多发展机遇,未来公司还将加大三四线城市的网点扩张力度。

盈利预测与投资评级:虽然疫情令公司的出国业务面临较大压力,但公司主营业务已经转移到K12培训为主,该板块疫情后持续恢复。目前网点下沉依旧为公司的主要战略,未来三四线城市的网点扩张将加大力度。此外新东方作为我国K12培训的头部企业,有较强的品牌优势和拓展能力,疫情期间许多中小培训机构面临出清,给行业龙头带来更多发展机遇。我们预测2021-23财年公司归母净利润为4.04/5.2/6.8亿美元,同比增速为-2.4%/29.8%/29.4%,22日收盘价对应PE分别为75/58/45倍,首次覆盖,给予“买入”评级。

风险提示:网点下沉推广不及预期,疫情反复影响开班等

欢迎联系

东吴零售团队:吴劲草/张家璇/谭志千/阳靖

东吴传媒团队:张良卫/周良玖

对口销售

正文

FY21Q2:收入同比+13%,疫情后持续恢复,后疫情时代强品牌优势凸显,下沉仍是主要关注

收入端Q2同比+13%,整体符合公司预期:公司于1月22日晚公布2021财年Q2业绩,Q2实现收入8.9亿美元,同比+13.1%,整体符合公司预期,主要因K12课外培训的学生人数有所增长,21财年Q1学生总人次达到418.3万人,同比+10.4%。FY21H1实现收入18.7亿美元,同比+0.9%,公司预计Q3将实现收入11-11.4亿美元,同比+19%至+24%。

国内K12培训疫情后恢复迅速,海外相关备考留学业务受疫情影响较大:K12培训同比+26%,其中优能中学同比+27%,泡泡少儿英语同比+24%,海外相关的业务受疫情影响仍然较大,出国备考同比-29%,留学咨询+6%。就平均价格而言,优能中学ASP同比+8%,优能VIPASP同比+5%,泡泡少儿英语ASP同比+0.3%。

成本费用支出相对刚性,营业利润承压:Q2公司营业成本4.5亿美元,同比+26.4%,毛利率49%,同比下降5.4pct,部分因为教师有所提薪,销售费用和管理费用分别为1.3亿/3.3亿美元,同比+23.9%/13.5%,销售费用率和管理费用率分别15%和37.5%。因为成本和费用支出相对比较刚性,公司营业利润受影响较大,Q2公司Non-GAAP营业损失0.14亿美元,归母净利润0.54亿美元,同比+0.9%,Non-GAAP归母净利润0.69亿美元,同比+21.3%。

线下网点扩张持续推进,疫情后新开网点恢复较快:网点下沉依旧为公司的主要战略,21财年H1末公司学校网点(学习中心)达1518所,同比增加了241所,季度环比增加了46所。学校117所,本季度新开了5所新的学校。疫情期间许多中小培训机构面临出清,给行业龙头带来更多发展机遇,未来公司还将加大三四线城市的网点扩张力度。

整体入学人次保持高增长,K12增速更快:Q2公司入学人次达418万人,同比10.4%,其中K12学生人次同比+15%。

OMO模式助力公司网点下沉:公司秋季学期公司在原有已布局城市的基础上,拓展了OMO教学到新的20个卫星城市,OMO模式教学一方面可以帮助培训机构更加适应本地化,同时也能保证高质量差异化的教学,以低成本模式帮助公司网点下沉,增加获客。

盈利预测与投资建议:虽然疫情令公司的出国业务面临较大压力,但公司主营业务已经转移到K12培训为主,该板块疫情后持续恢复。目前网点下沉依旧为公司的主要战略,未来三四线城市的网点扩张将加大力度。此外新东方作为我国K12培训的头部企业,有较强的品牌优势和拓展能力,疫情期间许多中小培训机构面临出清,给行业龙头带来更多发展机遇。我们预测2021-23财年公司归母净利润为4.04/5.2/6.8亿美元,同比增速为-2.4%/29.8%/29.4%,22日收盘价对应PE分别为75/58/45倍,首次覆盖,给予“买入”评级。

【东吴零售&教育团队简介】

欢迎扫码关注本公众号【草叔消费升级研究】——教育、纺织服装、化妆品、电商、品牌零售等新消费行业深度研究!