【申万宏源策略】印度股市微观结构有何特征?——全球资产配置每周聚焦(20240115-20240121)

印度股市微观结构有何特征?

——全球资产配置每周聚焦(20240115-20240121)

金倩婧/冯晓宇/林遵东/王胜

申万宏源策略早在2017年深入印度孟买、德里实地考察,考察当地宏观经济、产业结构、政治周期、人文环境等,陆续发布深度报告《苏醒中的大象:印度经济和投资机会分析》、深度报告《恢宏的投资主题赋予优良的配置意义——走进印度系列报告之策略篇》。2023年以来,随着印度进入新一轮大选周期,印度股市关注度显著提升。我们在《近期印度股市上涨有何特征?》中讨论了印度整体风险收益特征、行业风格背后驱动力等。本文我们从印度资本市场制度、股市微观结构、外资如何投资印度展开讨论,从实操层面为投资者提供印度股市的全貌。

印度主要有两大全国性交易所——孟买证券交易所(BSE)和印度国家证券交易所(NSE),分别成立于1875年和1992年,代表性指数分别为Sensex30指数和Nifty50指数。截至到2023年Q3,孟买交易所共有上市公司4057家,总市值为3.3万亿美元;印度国家证券交易所共计2270家,总市值为3.7万亿美元。(公司可以同时在孟买交易所和印度国家交易所上市,双重上市的特征将会出现重复计算)。印度股市的出清功能相对完善,在注册制和退市制度不断发展过程中,过去印度股市上市公司呈现“大进大出”局面。2000年-2023年,印度孟买交易所新上市3267家公司,退市3305家公司,累计净退市38家公司。而印度国家交易所由于历史“包袱”较轻并且监管更加严格,2008~2023年新上市874家公司,退市387家公司,累计净上市487家公司。但由于印度退市的执行情况偏弱,过去集中退市特征显著(2003~2005,2016~2018两波集中退市潮)。另外,印度强制退市的情形下,退出回购及其定价机制保障了公众投资者的权益。

印度股市成交活跃度明显弱于A股和日股,且交易更多集中于少数个股。换手率方面,印度国家交易所年均换手率53%,孟买交易所年均换手率低至6%,低于沪深交易所,略高于港股和欧股。结构来看,约75%的印度公司换手率低于20%,仅不到10%的公司换手率高于50%。流通股方面,整体印度流通市值占比约为50%左右。印度上市公司流通股占比多数集中在20%-50%左右。交易制度上,印度实行T+1交割制度,散户可以T+0回转交易,设有10%的涨跌幅限制,并且有做空机制。

印度股市波动率低于全球其他市场,完善的衍生品交易制度和机构为主的投资者结构有助于提高定价效率。近年来,印度资本市场的交易量大幅增长。2016年至今,NSE股票期货交易量增加了一倍多。NSE的期权成交量增加了50倍,特别是指数期权在2020年后成交活跃度大幅提升。另外,无论是Nifty50还是Sensex30指数,均规定成分股的纳入条件之一是需要有对应的衍生品合约。从投资者结构来看,外资在印度流通股持有比例最高。从NSE流通市值分布来看,外资占比最大(37%),其次为个人投资者(19%)、公募基金(18%)、金融机构(11%)。从成交量上看,印度国家交易所中内资特别是个人投资者的成交量占比逐步提升,外资占比逐步下降。截止2021年,印度个人投资者成交量贡献了45%,自营交易者成交量贡献25%,外资成交量贡献11%,内资贡献7%。

对于外资而言,主要有以下三条途径参与印度股市投资。1)直接在印度股市投资。这种方式需要成为特许外国机构投资者(FII),优点是可以投资印度交易所上市的股票、债券、权证,包括挂牌交易的公募基金和衍生品;2)投资在美国、欧洲等地上市的印度公司ADR,优点是手续较为简单,不需向印度政府支付税费;3)购买印度相关的ETF。推荐流动性较强,成立时间较久,基准跟踪性较强,捕捉行业动量和持续性皆较好的ETF。正文中列举了印度股市交易较为活跃的股票现货、期货和期权标的、在海外上市的印度ADR以及相关的ETF供投资者参考。

风险提示:印度政治周期出现不稳定因素,印度对外资监管风险上升。

一、印度股市微观结构有何特征?

我们在《近期印度股市上涨有何特征?》中讨论了印度整体风险收益特征、行业风格背后驱动力等。本文我们从印度资本市场制度、股市微观结构、外资如何投资印度展开讨论,从实操层面为投资者提供印度股市的全貌。

1.1注册制和退市制发展成熟,印度股市出清功能完善

印度主要有两大全国性交易所——孟买证券交易所(BSE)和印度国家证券交易所(NSE),其中NSE在交易便捷性、交易活跃度、证券定价效率等方面优势显著,具有较强的后发优势。孟买交易所成立于1875年,是亚洲最古老的交易所。但孟买交易所存在长期低效、不透明的经纪人制度问题,1992年,印度资本市场放松股票发行市场管制,推行注册制改革,设立印度证券交易委员会(SecuritiesandExchangeBoardofIndia,简称SEBI)为法定独立监管机构,建立印度国家股票交易所,并允许外国机构投资者投资股票市场。截至到2023年Q3,孟买交易所共有上市公司4057家,总市值为3.3万亿美元;印度国家证券交易所共计2270家,总市值为3.7万亿美元。印度的上市规则中,公司可以同时在孟买交易所和印度国家交易所上市,双重上市的特征将会出现重复计算。

完善的注册制和退市制度并行的背景下,过去印度股市上市公司呈现“大进大出”局面。2000年-2023年,印度孟买交易所新上市3267家公司,退市3305家公司,累计净退市38家公司。而印度国家交易所由于历史“包袱”较轻并且监管更加严格,2008~2023年新上市874家公司,退市387家公司,累计净上市487家公司。但由于印度退市的执行情况偏弱,过去集中退市特征显著。在1992年注册制启动后五年间,印度累计新增上市公司为4219家。2003年印度出台了《证券退市指引》,对证券退市的程序和退出价格做出了规定。由于绝大多数公司因违反上市协议规定(公司未遵守上市协议公布财务报告、支付上市费用)被暂停交易,随后在交易所的引导下,2003~2004年集中清退了1010家,占2002年末其上市公司总数的17%。2005~2015年间,孟买交易所每年退市公司数量均在100家以下,大量因违约暂停交易的公司被长期滞留在市场中。2016~2018年,孟买交易所和印度国家交易所分几波清理被暂停交易的股票,累计退市1226家和226家。另外,印度强制退市的情形下,退出回购及其定价机制保障了公众投资者的权益。印度证券交易所委任独立的评估团队对被强制退市公司的股票进行估值,被退市公司必须以该团队的评估价格在退市决定下达的三个月内向所有公共持股者回购其公司股票,除非投资者自愿继续持有该公司股票。

图:由于注册制改革后的历史问题,孟买交易所退市率较高

图:印度国家证券交易所退市数量相对稳定

资料来源:印度国家证券交易所,Wind,申万宏源研究;

注:2007年以前印度国家证券交易所上市公司数据缺失

1.2市场流动性交易活跃度一般,集中于少数个股

交易制度上,印度实行T+1交割,散户可以T+0回转交易,设有10%的涨跌幅限制,并且有做空机制。对于散户的T+0回转交易上,SEBI也对其进行了适当的限制,包括引入逐日差额计算和日内交易限额两项监管措施,前者限制投资者的每日头寸,后者限制投资者的日内成交量。

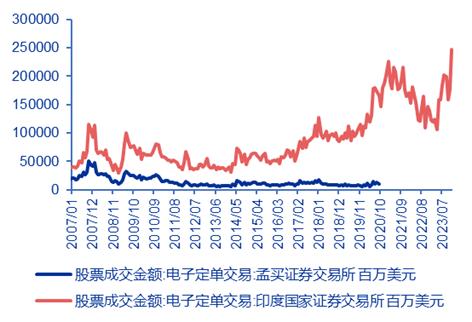

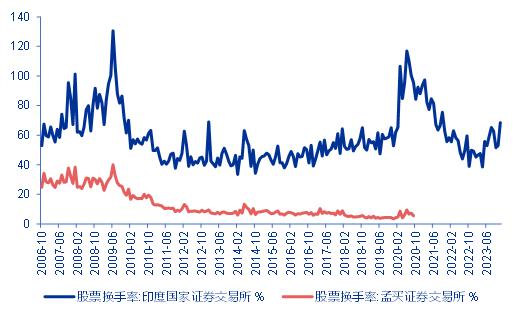

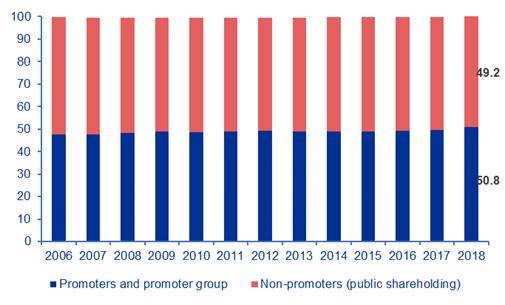

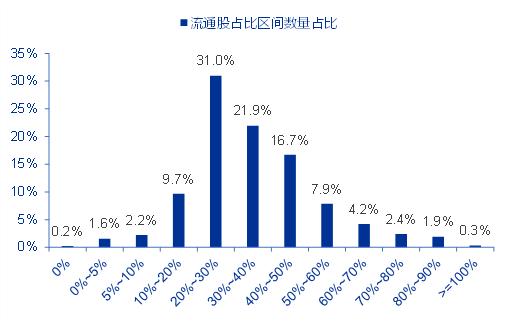

印度股市成交活跃度明显弱于A股和日股,且交易更多集中于少数个股。成交量来看,2023年印度国家交易所的月均成交额为1631亿美元。换手率方面,印度国家交易所2023年12个月样本的年均换手率54%,低于沪深交易所,略高于港股和欧股。根据Factset可得数据,过去1年间,约75%的印度公司换手率低于20%,仅不到10%的公司换手率高于50%,3.4%的公司换手率高于100%,这说明印度上市公司交易层面存在明显的结构性特征。流通股方面,整体印度流通市值占比约为50%左右,上市公司流通股占比多数集中在20%-50%左右。印度投资者结构分为promoters(创始人、控股股东)和non-promoters(其他股东,公开投资者),2018年公开投资者占比为50.8%。结构上看,根据Factset可得数据(1718家股票有数据),70%的公司流通股占比集中在20%-50%之间。

图:2023年印度国家交易所月均成交量为1631亿美元

图:印度国家交易所年均换手率约为54%,孟买交易所换手率最后12个月换手率均值仅为6%

资料来源:Wind、申万宏源研究

图:2023年,印度股市年均换手率高于港交所和欧洲市场,低于A股、日股(单位:%)

资料来源:ifind,申万宏源研究

具体算法为(2023年月度平均成交量/月底总市值)*12

图:结构上看,约75%的印度公司换手率低于20%

资料来源:Factset,申万宏源研究

图7:整体来看,印度流通市值占比约为50%

资料来源:OECD,申万宏源研究

图:超过80%的印度上市公司流通股占比小于50%

资料来源:Factset,申万宏源研究

1.3完善的衍生品制度和外资参与提高指数定价效率

印度在个股和指数的期货期权产品上发展成熟,近年来印度资本市场的衍生品交易量大幅增长。期货方面,NSE个股期货交易量从2019年的2.1万亿美元增加至2023年的2.4万亿美元,股指期货年成交量近五年来基本维持在10000亿美元左右不变。期权方面,个股期权成交量从2019年的1.7万亿美元增加至2023年的9.3万亿美元,指数期权活跃度更强,2019年至今提升了21倍。从投资者结构来看,50%的股票期权由创始人类型的投资者所交易,个人投资者占成交量的35%,外资占7%。另外,无论是Nifty50还是Sensex30指数,均规定成分股的纳入条件之一是需要有对应的衍生品合约,长期来看对于降低指数波动率起到较好的效果。

图:印度衍生品市场较港交所更加活跃,特别是股指期权疫情后发展迅猛

图:印度股票期权主要是由创始人类型(Promoter)投资者成交(占比为50%),个人投资者占35%

资料来源:印度国家交易所,申万宏源研究;RS是印度卢比的缩写

图:印度国家交易所最活跃的衍生品BANKNIFTY隐含波动率处于低位

资料来源:彭博,申万宏源研究

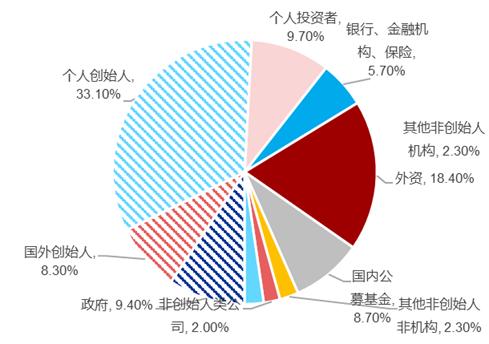

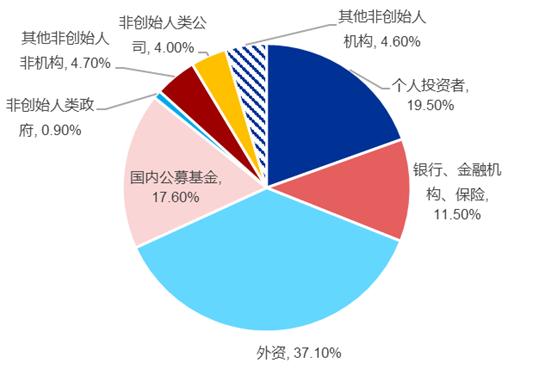

从投资者结构来看,外资在印度流通股持有比例最高。从NSE总市值分布来看,公司创始人类型持股比例最高,包括个人创始人(33.10%)、政府(9.40%)和国外创始人(8.30%)在内,其次为外资的(18.40%)、个人投资者(9.70%)、公募基金(8.70%)。从NSE流通市值分布来看,外资占比最大(37.10%),其次为个人投资者(19.50%)、公募基金(17.60%)、银行、保险等金融机构(11.50%)。从成交量上看,印度国家交易所中内资特别是个人投资者的成交量占比逐步提升,外资占比逐步下降。截止2021年,印度个人投资者成交量贡献了45%,自营交易者成交量贡献25%,外资成交量贡献11%,国内机构投资者贡献7%。

图:印度总市值中,创始人类型占比约50%

资料来源:印度国家证券交易所,申万宏源研究

图:印度流通市值中,外资占比最高

资料来源:印度国家证券交易所,申万宏源研究

图:印度国家交易所中,个人投资者贡献印度股市45%成交量

资料来源:印度国家证券交易所,申万宏源研究

附:外资参与印度股市投资的三种方式

印度的资本市场在1993年开始向境外投资者开放。外资投资被划分为两部分—外商直接投资(ForeignDirectInvestment,FDI)和国外证券组合投资(ForeignPortfolioInvestment,FPI),前者涉及到进行投资并涉及到投资企业日常管理,而后者不涉及到管理层控制和运营。对于机构和个人投资者来说,关注印度的最直接渠道莫过于在二级市场上投资印度公司。我们认为主要有以下三条途径—1)直接在印度股市投资;2)投资在美国上市的印度公司ADR;3)购买印度相关的ETF。

特许外国机构投资者(ForeignInstitutionalInvestor,FII):适用投资者为境外机构投资者。首先,投资机构必须注册成为特许外国机构投资者(ForeignInstitutionalInvestor,FII),或成立并拥有注册FII旗下的一个分帐户(Sub-account)。此两种注册申请皆为印度证券交易委员会(SecuritiesandExchangeBoardofIndia,SEBI)予以审理。FII和其下分帐户(Sub-Account)不仅可以投资两大交易所和其他印度政府所认可的地方交易所内流通的股票、债券、权证,也可以在印度央行进行了价格批准条件下投资交易所外的非上市公司证券。此外,FII也可以投资任何一个印度交易所内挂牌交易的公募基金和衍生品合约。如果注册成为纯固收FII,则该FII可以进行100%印度企业利率债投资,如果注册成非纯固收FII,则该FII必须将70%以上的资产投资于印度上市公司权益,剩余的资产30%可以进行权益投资。FII必须使用特殊的非印度居民卢比银行账户以便于进行资金转出转入印度,转出可以达到100%额度。

图:印度国家交易所2023年11月交易最为活跃的现货、期权和期货标的TOP10(百万卢比)

资料来源:印度国家证券交易所,申万宏源研究

ETF:适合自下而上对于个股研究覆盖能力有限但是希望从中观层面捕捉到印度最有潜力增长行业的投资者。印度相关ETF市值较小,因此不适合机构性投资者进行配置。对于个人投资者,我们推荐流动性较强,成立时间较久,基准跟踪性较强,捕捉行业动量和持续性皆较好的ETF。

图:印度在海外上市的ETF

资料来源:Bloomberg,Factset,申万宏源研究

ADR:适合已经开设美股帐户,或可通过代理券商参与美股投资的个人投资者,通过ADR的形式投资印度公司相对手续较为简单,方便快捷的同时,不需向印度政府支付税费。

图:印度在海外上市的ADR

资料来源:Bloomberg,Factset,申万宏源研究

二、全球资产价格回顾:纳斯达克指数继续走强

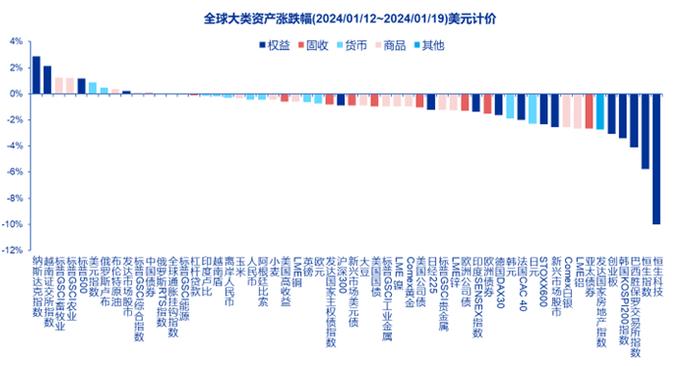

全球资产价格回顾:本周(20240115-20240121),本周美元指数走强,发达股市走强而债市走弱。1)利率方面,本周十年美债收益率上涨19BP,源于周三公布的美股零售销售超预期;2)权益方面,本周纳斯达克和日经225继续走强,表现上,标普500(1.17%)>日经225(1.09%)>发达市场(0.22%)>沪深300(-0.44%)>欧洲STOXX600(-1.58%)>新兴市场(-2.55%)>恒生指数(-5.76%)。3)商品方面,能源类商品如天然气等波动明显,原油价格震荡收涨0.4%,黄金价格边际大幅下行(-1.1%)。

图:美元走强,债市普遍收跌,商品走弱

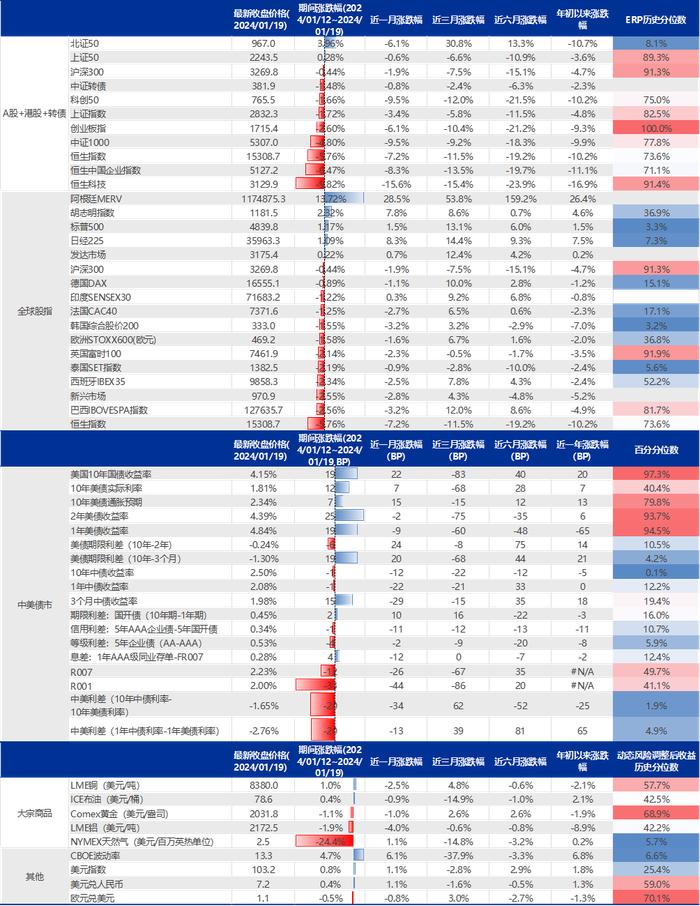

图:北证50收涨,标普500和日经指数继续走强;十年美债收益率回升;原油黄金持续震荡

资料来源:Wind、Factset、申万宏源研究

注:分位数计算范围为2010年以来,其中ERP计算中,A股、港股以10年期国债利率为基础,而其他全球性指数以10年期美债利率为基础

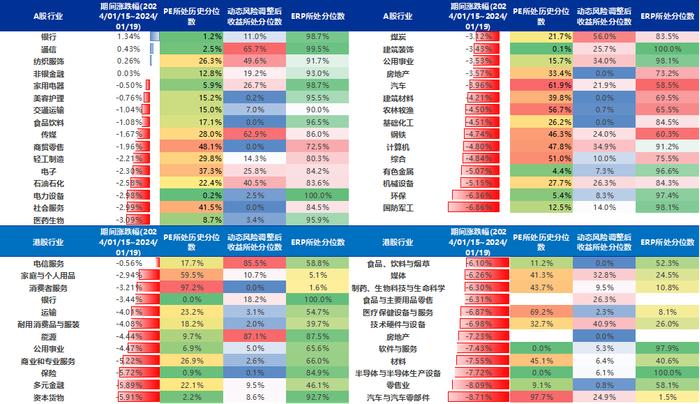

图:A股银行、通信和纺织服饰上涨,机械设备、环保和国防军工跌幅靠前;港股电信服务、家庭和个人用品以及消费者服务跌幅较小;全球股市信息技术走强,公共事业走弱

资料来源:Wind、Factset、申万宏源研究

注:分位数计算范围为2010年以来,其中ERP计算中,A股以10年期中债利率为基础,而港股和美股以10年期美债利率为基础

三、全球经济数据:美国零售指数超预期,降息概率下滑

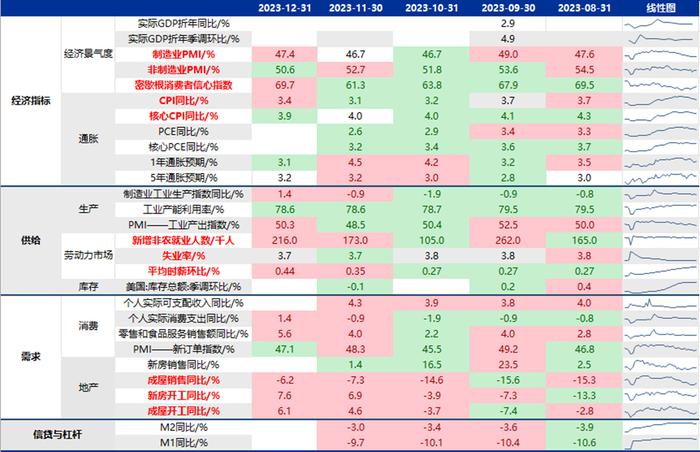

本周(20240112-20240120)本周美国12月零售总额数据超预期,同时美联储官员态度偏鹰,市场对利率宽松的预期持续下滑。1)CPI超预期回升。美国12月的CPI和核心CPI皆超预期,分项来看,主要源于能源和住宅分项拉动。2)美国就业市场依旧紧俏。美国12月新增非农就业21.6万人,继续边际改善,同时时薪继续边际增加,美国未来的消费能力或继续坚韧。弱化美联储降息的动机。3)美国零售数据超预期。12月,美国零售总额同比增长5.59%,大超预期的3.97%。美国经济未来的增长动能依然较强。美国下周重点关注数据:中国LPR,美国Q4GDP,耐用品订单,新房销售和PCE物价指数。

图:美国CPI超预期走强,非农就业人数继续改善,时薪边际上升,房地产继续边际改善

资料来源:Wind、Factset、申万宏源研究

注:红色底色表明边际上行,而绿色底色表明边际下行

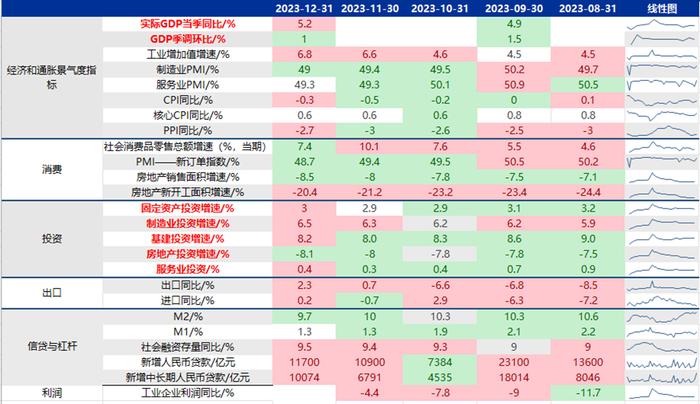

图:中国GDP增长环比改善,制造业投资和固定资产投资增速上升明显

资料来源:Wind、Factset、申万宏源研究

注:红色底色表明边际上行,而绿色底色表明边际下行

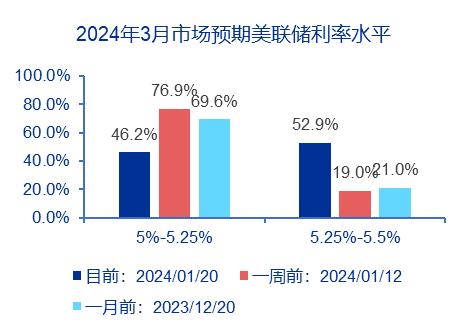

图:1月市场定价美联储维持利率

资料来源:芝商所、申万宏源研究

图:3月降息25bp概率下降至46.2%

资料来源:芝商所、申万宏源研究

图:市场预期长期利率水平相比上周下降明显

资料来源:芝商所、申万宏源研究

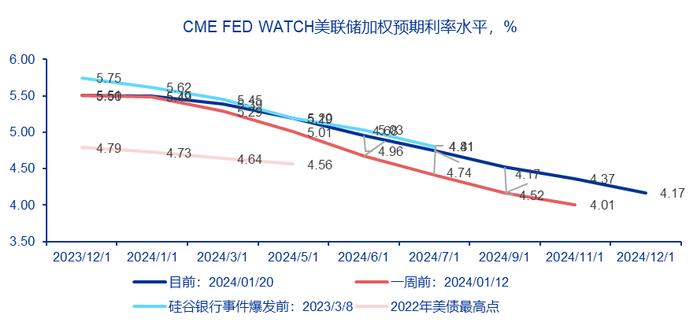

图:美联储态度偏鹰,市场降息预期抢跑

资料来源:Wind、申万宏源研究

图:下周重点关注经济事件:中国LPR,美国Q4GDP,耐用品订单,新房销售和PCE物价指数

资料来源:Wind、申万宏源研究

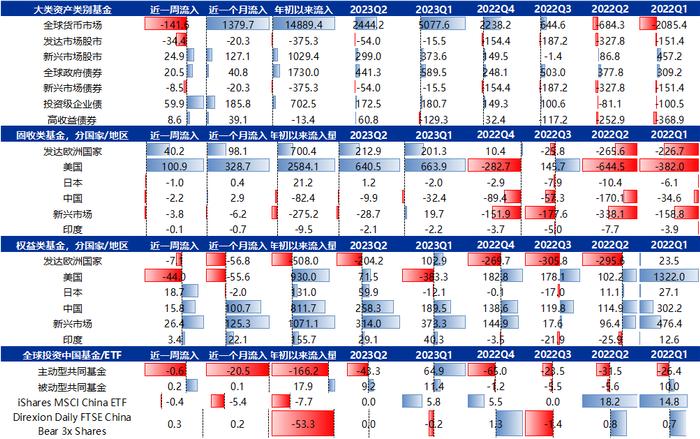

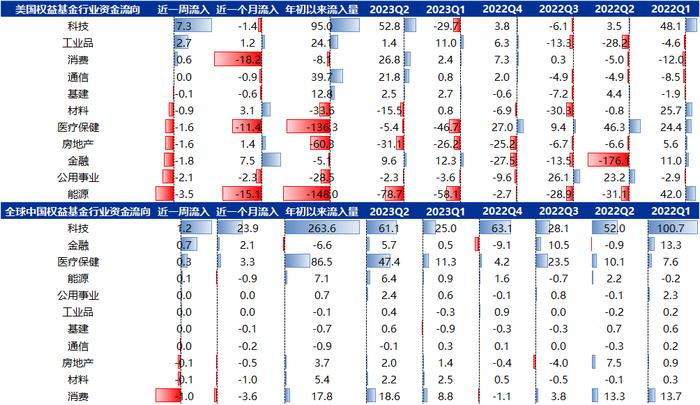

四、全球资金流向:资金流出货币市场,流入欧美固收类基金

本周全球资金流出货币市场,大幅流入欧美固收类基金,中日新兴市场以及印度的权益市场获得资金流入:1)国家与地区层面,美国和欧洲发达国家的固收类基金流入靠前,权益类基金流出美国市场,流入中国、日本和新兴市场。2)风格与行业层面,美股基金中资金流入科技、工业品、消费,流出金融、公用事业、能源等行业;中股基金中资金流入科技、金融和医疗保健等行业,流出房地产、材料和消费。

图:本周全球资金流出货币市场,美国和欧洲发达国家的固收类基金流入靠前,权益类基金流出美国市场,流入中国、日本和新兴市场(单位:亿美元)

资料来源:EPFR、Factset、申万宏源研究

注:除ETF数据截至当周五以外,其他数据均为截至当周三

图:美股基金中资金流入科技、工业品、消费,流出金融、公用事业、能源等行业;中股基金中资金流入科技、金融和医疗保健等行业,流出房地产、材料和消费(单位:亿美元)

资料来源:EPFR、Factset、申万宏源研究

注:除ETF数据截至当周五以外,其他数据均为截至当周三