2023年全区间收益率超5%,招银理财这只buff叠满的量化对冲FOF是怎么做到的?

2022年以来,在主动权益基金表现欠佳,国债、银行存款利率持续下行的大背景下,银行理财的稳健类资管产品逐渐成为市场的“香饽饽”,与此同时,传统的理财产品已无法满足当下普通投资者的理财需求。

但资管产品功能形态的创新尤为不易,尤其是在受众风险偏好较低的银行理财领域。

作为稳坐“2万亿俱乐部”头把交椅的老大哥,招银理财近几年为风险承受能力相对较低、追求资产稳健增长的投资者,打造了多款创新型的稳健类产品,以满足各类投资需求。

其中一款以中性策略为核心的产品让我们好奇,业绩“吸睛”,最重要的是100块的购买门槛,更平民、更接地气。

作为一个风险等级为R3的量化对冲产品,招越量化对冲FOF一号自去年3月底实行另类子策略结构升级以来,回归到以“中性策略为主,CTA及其他另类策略为辅”的本源定位,主打低波稳健。

中性策略作为量化对冲基金策略的典型代表,能够对冲掉市场涨跌的贝塔风险,一定程度上降低风险敞口的暴露,长期收益表现稳定,尤其在弱市,表现更加亮眼。

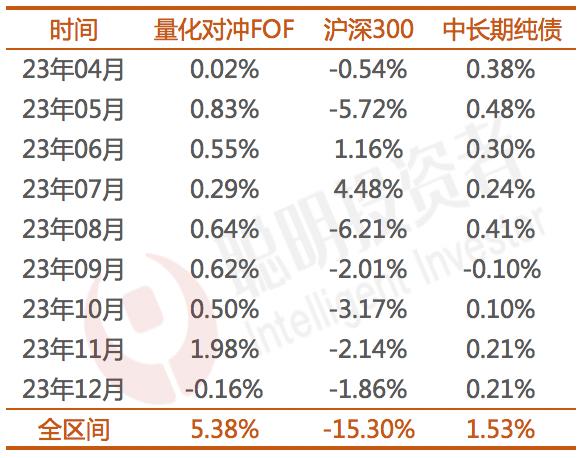

招越量化对冲FOF一号去年的区间收益率为5.38%,优于沪深300和中长期纯债,月度正收益率近90%。

怀揣着一颗学习研究的心,我们与投资经理卫卿元进行了一次面对面的深入交流。

卫卿元是2014年加入招商银行总行资产管理部,从事投资研究工作,历任研究员、FOF研究团队负责人、投资经理,现任招银理财委外投资部副总经理。

目前团队共有13位成员,包括7名投资经理和6名研究员,均为海内外名校出身,如此“顶配”以保证各类资产和策略都有专人覆盖。

卫卿元表示,整个团队的投资理念非常一致,都只赚能力圈范围内的钱,时刻清楚这个钱为什么能赚,以及未来能否持续赚到。

对各类策略和资产保持深度研究,高频率对优秀管理人和机构进行跟调研,是团队所有成员每天的工作常态。

“去年初,我开始管理该产品之后,更加明确了量化对冲的策略定位,即以中性策略为主,商品CTA策略为辅。”在这次交流中,卫卿元对该产品做了非常详细的分析与拆解。

叠满中性、CTA、FOF三重buff,这只稳健绩优产品值得花时间来看。

在招银理财招越量化对冲FOF一号中,中性策略占到整个投资策略的70-80%,是产品核心。

所谓的中性策略,就是“做多股票,并用股指期货对冲”,把个股的阿尔法从市场的贝塔中剥离出来,最终实现“只要阿尔法,不要贝塔。”

这也是为什么去年在沪深300下行的情况下,招银量化对冲FOF依然能取得正收益且排名非常靠前的原因。

中性策略的收益来源,是超额收益减去基差。

一方面,超额收益主要来自于部分投资者非理性交易的漏损,以及为市场提供流动性而获取的收益补偿。

因策略整体偏高频,所以在交易比较活跃、市场情绪比较好、流动性比较充足的环境下,更能取得不错的业绩。

另一方面,对冲掉市场的贝塔风险需要一定的成本,这就需要理解一个专业词汇——基差(学术定义:某一特定商品于某一特定时间和地点的现货价格和期货价格之差)。

影响基差的主要因素包括股票分红、资金成本以及市场超额收益的获取难度等等,基差越小,对冲成本越低,产品总收益也就越高。

作为一个偏稳健的投资策略,招银量化对冲FOF中70-80%的中性策略占比,与产品本身R3的风险等级以及4%左右的波动率非常契合。

但一旦选择使用中性策略,就意味着产品要舍弃一定的进攻性,因为当市场好起来时,没有贝塔的加持,业绩排名大概率没那么靠前。

这就需要一些权衡利弊了。

在卫卿元看来,做投资很多时候要考虑性价比和风险收益比,而不是一味地追求高收益。

“对于量化指增或者纯‘贝塔+阿尔法’策略,市场好的时候收益确实可观,但市场差的时候,收益波动也很大。

相比之下,量化对冲策略的波动就小很多,市场好的时候可以赚到不错的收益,市场差的时候收益也能保住。我们追求的是性价比更高、更加稳定的收益。”

卫卿元非常形象地把量化对冲策略所在做的事儿比喻成是在“捡钢蹦”。

当市场在赚钱的时候,大家会更关注高收益的机会,不太在意漏损的小机会,漏损的钢镚就会多一些,能捡到的也就越多;当大家赚不到钱的时候,市场漏出的也会少一些,虽然捡的少了,但是不会亏大钱,甚至还能赚点钱。

这也是现在低风险参与市场投资的一种高性价比方式,进可攻,退可守。

产品中另有10-20%的商品CTA,主要用来提供差异化,并增加产品整体表现的稳定性。

如果说中性策略是一个高胜率低赔率的策略,那么CTA就是一个高赔率低胜率的策略,二者低相关且互为补充。

CTA称管理期货策略,是一种趋势类策略,是指资金管理人投资于期货市场,利用期货价格上升或下降而获利的一种投资策略。

对普通投资者来说,纯做CTA的投资体验可能并不好,经常是短期快速赚一波钱后,之后很长一段时间里都在下跌,而普通投资者往往是在赚钱后加仓,长期亏损后减仓。

就像2022年上半年,当时股票表现较差,CTA策略表现较好,可能平均涨幅在10~20个点左右,很多投资者在这个时候入场,但买完之后发现亏一年多也不赚钱。

所以对CTA的投资,关键是要结合市场环境,做到逆向且有耐心。

虽然有难度,但作为非常好的一类弹性增加品种,CTA是很多专业投资者做加分项的不二之选。

大部分专业投资者会用商品期货来做CTA,比如有色、农产品、化工品等,差不多有五六十个品种,每个品种的投资逻辑都不同,不像股票很多时候同涨同跌,相关性较高,用商品期货来做趋势性投资,最终结果比只做一个品种要好很多。

尤其是在市场非常差的时候,CTA可以帮助产品做出差异度,同时该策略与中性策略的相关度又很低,二者搭配在一起能大大增加组合的稳定性。

除此之外,在招银量化对冲FOF中还有少量的黄金策略,相较于前两种策略,黄金更容易理解,投资者也更加熟悉。

黄金的投资逻辑与美联储降息、全球政治格局不稳等宏观背景息息相关,尤其是近期各国央行持续购金,背后其实是大的宏观格局的变化。

作为多元化投资中的一类避险资产,投资黄金更多的是看重其稳定的长期机会。

如此再回头看招银量化对冲FOF以“中性策略为主,CTA及其他另类策略为辅”的“低波另类策略”本源定位,也就非常之清晰了。

招银量化对冲FOF还有一层加经验的buff,就是“FOF”。

原因很简单,就是市场上很少有人能同时把中性策略和CTA都做得非常好,而FOF可以把每个策略做得最好的机构、每个赛道跑得最稳的人结合在一起,不仅让产品更综合,还能实现分散化投资,对整个组合形成一种保护。

相较于深度,FOF投资更聚焦广度。

银行理财FOF可投的东西非常多,比如各种策略、投资工具,包括股票、基金、期货、期权等等,所以如何把这么多好的策略和工具完美地结合在一起,是关键点。

当前,市场上的资管产品大都呈现出工具化的特征,这也意味着投资者要自己负责自己的资产配置以及策略配置工作,且自负盈亏。

但问题是普通投资者对每个策略、每类资产、每个行业是没有概念的,他们的诉求是需要一个对这些都非常熟悉的掌舵人,来帮助他们完成多元化配置。

纵观整个资管市场,真正做这件事儿以及想把这件这件事儿做好的人很少,因为很难。

但招银理财属于在努力做这件难而正确的事的公司之一。

目前招银量化对冲FOF中涵盖多家量化中性和CTA管理人,既包含市场头部机构,也包含团队优选的中小型机构。

从机构准入到风险把控,是全面且严格的层层选拔,投资体系的背后,是对公司的制度要求。

卫卿元表示,自己和团队研究员会一起对需要重点观测的管理人,进行几轮现场调研打分,并在投资完成后保持密切跟踪、定期回检,以及持仓监控,重点观察其投资框架是否能够真正执行。

对标对象也很明确,就是与同类市场的同类策略进行对比——如果跌幅比别人多,那就去搞清楚是什么原因造成的,不怕回撤比别人多,但跌要跌的有道理,也不怕不涨,怕的是该涨不涨。

时刻关注“是否应该跌”以及“跌了能否涨回来”,一旦出现预期之外的状况,就会果断进行操作。

研究各类策略及资产表现的决定性因素,并找到每个策略做得好的业内翘楚,让他们在组合中发挥出最大的能量,这是招银团队在做FOF投资时最花心思的地方。

对于投资者来说,要做到两点,一是了解透这只产品,二是要对这只产品抱有合理的预期。

前面说到,中性策略会把市场贝塔剥离出去,使得产品业绩不一定与市场表现同步,不像公募产品那样“所见即所得”。

很多普通投资者没法做出判断,因为他们没有工具,也看不到持仓,不知道这类量化产品到底是怎么赚钱的,也无法对持仓进行拆解。

因此,在信息不充分的情况下,投资者倾向于根据过往业绩来做投资决断,此时或将带来“预期差”。

虽然从历史业绩看,招银量化对冲FOF在过往多个年份都获得了正收益,但在交流过程中,卫卿元却一直强调这个产品也会有回撤。

“我非常害怕投资者有预期差,觉得之前没亏钱,未来肯定也不会亏钱。我想强调的是,长期来看,产品获得稳健收益的概率很高,但中间也是有波动、有回撤的。

我们要理性地看待回撤,经过一段时间,回撤自然会修复,我们要做的是长期投资,而非短期博弈。”卫卿元表示。

产品最大的风险在于市场风格发生逆转,当市场风格发生切换,大概率就是回撤的时候。

但是我们无法预测市场何时会风格切换,即使风格切换了,量化策略也能较快做出应对,所以投资者不需要太纠结于何时是一个更好的买点,只要评估这个策略的长期收益和波动率在什么水平,是否符合自己的风险偏好即可。

招银理财招越量化对冲FOF一号是每月申赎,最近一次开放时间是月底的29日和30日,追求风险收益比的投资者可以留意一下。

不过需要提醒的是,中性策略是一个小容量策略,当产品容量达到上限时,可能随时会关闭申购通道。

——/CongMing TouZiZhe / ——

排版:周周

责编:艾暄