幸福人寿“不幸福” 第四和第六大股东拟清仓16.37%股份

来源:险联社

导语

近日,北京产权交易所披露了一则幸福人寿股权转让的招商项目,该公司第四和第六大股东拟出售幸福人寿约16.59亿股股份,约占总股本的16.37%。

出身名门并冠以“幸福”具名的幸福人寿最近不太“幸福”。

近日,北京产权交易所披露了一则幸福人寿股权转让的招商项目,深圳市拓天投资管理有限公司(以下简称:拓天投资)和深圳市亿辉特科技发展有限公司(以下简称:亿辉特)拟出售幸福人寿约16.59亿股股份,约占总股本的16.37%。

01

第四和第六大股东携手退出

目前,幸福人寿共有18家股东。其中,持股比例超过5%的股东有诚泰财产保险股份有限公司、东莞市交通投资集团有限公司、三胞集团有限公司、深圳市亿辉特科技发展有限公司、陕西煤业化工集团有限责任公司和深圳市拓天投资管理有限公司,持股比例分别为30.000%、20.995%、14.182%、9.271%、8.185%和7.104%。

此次参与股权转让的拓天投资和亿辉特为幸福人寿的第四和第六大股东,分别持有9.271%、7.104%的股权,合计持股比例为16.37%,与招商项目所披露的股权数量一致。这意味着,若这两位股东顺利出售,将彻底退出,不再持有幸福人寿股权。

对于意向合作方,两位股权转让方并未设置资质要求、合作要求和其他招商要求,也无需缴纳诚意金,意向方资质要求只需要按照国家相关规定执行。

不过值得注意的是,拓天投资和亿辉特所持股权大部分在质押或冻结状态。具体来说,亿辉特所持9.39亿股全部被冻结,64.51%被质押;拓天投资所持7.20亿股中,62.95%被质押,12.69%被冻结。

针对保险公司的股权处于质押或冻结状态,是否会影响股权转让的问题,业内人士表示,当股权处于质押状态时,持有人需要取得质押权人的同意才可以将股权转让,而且转让所得要优先清偿债务。当股权处于司法冻结状态,持有人需要提供其他担保后申请解除冻结,冻结解除之后才能转让。

02

三年前遭前控股股东中国信达出清

其实,股东离场对于幸福人寿来讲并不陌生。2019年10月,第一大股东中国信达在上海联和产权交易所以75亿元挂牌价公开转让幸福人寿50.995%股权;2020年7月,中国信达发布公告,幸福人寿50.995%股权转让获批,受让方为诚泰保险和东莞交投集团。

其中,诚泰保险以44.12亿元受让幸福人寿30.39亿股股份,占总股本的比例为30%;东莞交投集团以30.88亿元受让21.27亿股股份,占总股本的比例为20.995%。此次交易完成后,诚泰保险和东莞交投集团将分别为幸福人寿的第一和第二大股东。

值得一提的是,由于幸福人寿和诚泰保险的资产规模相差悬殊,此项交易一直被业界戏称为“蛇吞象”。据公开信息显示,幸福人寿2019年总资产为631亿元,而诚泰保险2019年总资产为93亿元,两者之间相差6倍。

关于这场“蛇吞象”收购,背后为诚泰保险的大股东紫光集团。2018年,紫光集团以28亿元的价格获得诚泰保险33%的股权,成为其第一大股东,后又通过诚泰保险谋求幸福人寿。

尽管一笔笔大额并购促使紫光规模不断发展壮大,但也留下了“后遗症”。

2020年10月以来,紫光集团因债券违约爆雷引发深陷债务危机。直至去年7月,债权人徽商银行以紫光集团不能清偿到期债务,资产不足以清偿全部债务且明显缺乏清偿能力,具备重整价值和重整可行性为由,向法院申请对集团进行破产重整。时隔一年后,紫光集团重整尘埃落地。

有业内人士认为,此次紫光集团破产重整,或给幸福人寿未来的发展带来不确定性。

03

前三季度净利同比下滑88.3%

不过,除了股东方的变数,幸福人寿的自身发展也不尽如人意。

最新披露的偿付能力报告显示,2022年前三季度幸福人寿实现保险业务收入169.88亿元,同比上涨70.77%;实现净利润0.92亿元,同比下降88.3%。

关于幸福人寿今年前三季度净利润下滑原因,业内人士表示,当前新冠肺炎疫情依然面临严峻复杂局面,再加上保险行业监管趋严,保险代理人大幅清虚等因素的影响,给一些自身核心竞争力不足的险企带来较大的挑战与压力。在此背景下,实力不足的幸福人寿受到较大的冲击。

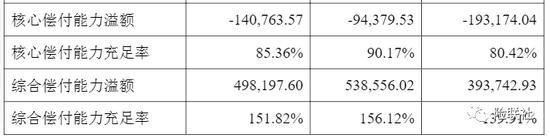

偿付能力方面,截至2022年第三季度末,幸福人寿的核心偿付能力充足率和综合偿付能力充足率分别为85.36%和151.82%,同上一季度相比,分别下滑4.81个百分点和4.3个百分点。

另外,据该公司预测,下一季度,其核心偿付能力充足率和综合偿付能力充足率将继续下滑,下滑至80.42%和139.91%。

对此,幸福人寿表示公司将持续加强资产负债匹配管理,降低利率风险;根据偿二代监管体系的要求,进一步提升资本运用及风险管理能力;从公司资本约束方面考量未来业务发展规划,进一步做好业务结构优化转型及资产配置等方面的工作;充分把握政策机遇,拓宽资本运用渠道,加强投资市场研究。