快手三季报解读:电商业务曾与抖音平起平坐,如今已难再相提并论

来源:市值风云

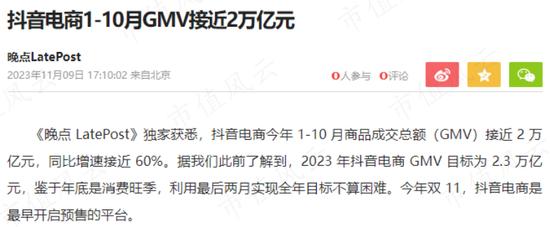

今年1-10月,媒体报道抖音电商GMV接近2万亿,快手电商前三季度GMV为7805亿,规模上大致仅相当于前者的4成,已经看不到对手的尾灯。

刚刚过去的这个双11堪称史上最惨,总交易额同比仅增长2.08%,甚至还不如去年疫情期间双十一的增速,即13.7%。

(来源:海豚社)

尽管各家电商都使出浑身解数,百亿补贴、八五折起、单品优惠……但是这么多年过去了,人们的新鲜感和仪式感早已被消磨殆尽,已经不是喊个口号、打个广告就能拉起一波消费的时代了。

在所有类型的电商中,唯一的亮点是直播电商,交易额增长了18.6%,依然保持着两位数的增速。说起直播电商,人们普遍想到的是抖音电商、快手电商、淘宝直播(点淘)。

今天,我们就来聊聊这个。

快手电商:公司换挡增长的引擎

作为国内唯一上市的短视频公司,11月21日,快手(01024.HK)公布了三季报。该季度,公司收入279亿元,同比增长20.8%,净利润22亿元,同比扭亏。

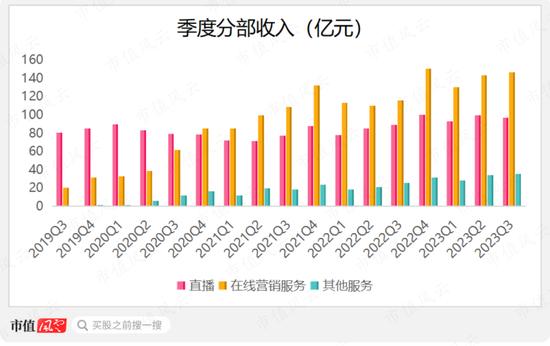

快手平台主要通过三种方式变现:直播、在线营销、包括电商在内的其他服务。

直播的黄金时期早已经过去,2019年至今,公司直播收入略有增长,今年三季度为97亿元。

在线营销,即广告收入,包括外循环广告和内循环广告,内循环广告即为快手生态中的商家导流。

三季度,在线营销服务收入增长了26.8%至147亿元,不过考虑到去年同时期疫情导致的低增长基数,2021年Q3到2023年Q3的复合年化增速其实也就只有16.0%。对快手来说,在线营销的红利期很可能也已经过去。

(制图:市值风云APP)

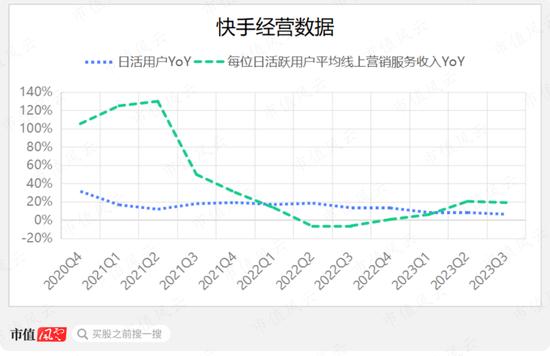

支撑这个观点的还有一组数据,在线营销服务收入可以拆分为日活用户数、平均每位日活用户贡献的线上营销收入。

快手的日活用户数增速从2021年下半年开始就不断放缓,今年更是进入了个位数增长期,公司销售费用的绝对值则是从2021年一季度开始不断下降,这些都显示出公司的短视频用户红利在衰退。

平均每位日活用户贡献的线上营销收入在三季度为38元,同比增长19%。考虑到去年同期的低增速基数,如果计算2021年Q3至今的复合年化增速,则仅为6%,与2022年Q1之前的高增长相比,用户价值挖掘显然也到了一个瓶颈期。

(制图:市值风云APP)

公司需要新的增长引擎,目前看来这个选项就是电商。三季度,包含电商在内的其他服务收入35亿元,同比增长36.5%,去年同期增速39.4%,仍然维持着一家互联网公司的基本体面,虽然这个规模还明显偏小。

电商规模:也曾与抖音平起平坐,如今难以望其项背

快手的电商业务其实起步的相当早,2019年6月就成立了,抖音2020年才正式成立电商部门。

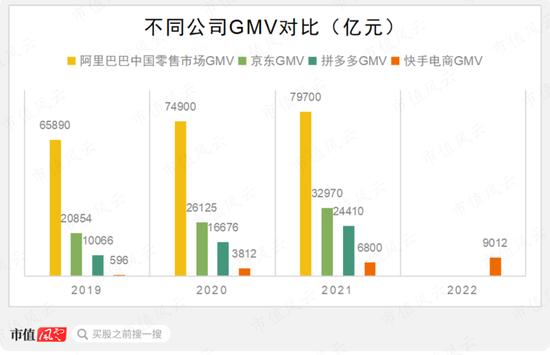

2021年时,快手电商交易总额达到6800亿,与抖音不相上下。

(来源:国海证券研报,抖音电商从未正式披露过GMV数据,这里的数据仅供参考)

而且这6800亿当中,有相当高的比例来自闭环电商——快手小店,也就是说,快手早就不是给外部购买链接导流的角色了。

(来源:快手2022年年报)

不过去年到今年,抖音电商和快手拉开了相当大的差距。

2022年,据多家媒体报道,抖音电商GMV在1.41-1.5万亿之间,大幅领先快手的9012亿。今年1-10月,媒体报道抖音电商GMV接近2万亿,同比增60%,继续上演“大象起舞”。

(来源:晚点LatePost)

而快手电商前三季度GMV仅为7805亿,规模上大致仅相当于前者的4成,同比增速也远远落后,仅为32.6%,约为前者的一半,差距正越拉越大。

从兴趣电商到货架电商,从增量获取到存量争夺

风云君认为,这种差别主要与短视频平台电商从兴趣电商向货架电商的转变有关。

兴趣电商,顾名思义就是用户刷到感兴趣的视频从而下单购买。然而这一模式的天然弊端在于,能自带流量的商品毕竟是少数,少数商品难以撑起足够大的GMV体量。

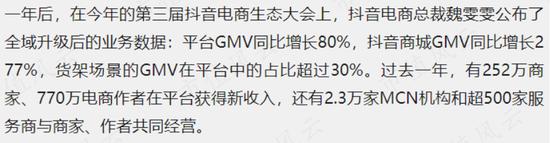

2022年5月,抖音电商宣布从兴趣电商升级为全域兴趣电商,其中变化的关键就是货架电商业务。抖音货架电商以抖音商城、店铺、搜索为主。随后抖音APP的第二个tab也变为“商城”,为电商业务带来了巨大的流量。

(来源:抖音APP)

这样做的目的是改变用户对于抖音的认知,从一个娱乐软件到“娱乐+购物”软件。去年,抖音电商货架场景GMV占比超30%,货架场景GMV增速远超整体增速。

(来源:新浪,2023.05.31)

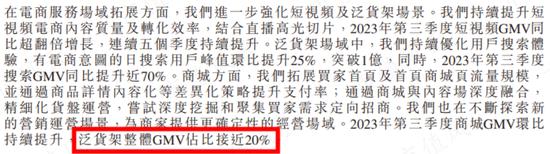

而快手直到今年三季度,泛货架整体GMV占比才接近20%,快手小店的入口仍然比较深。

(来源:快手三季报)

(来源:快手APP)

货架电商也意味着与阿里巴巴(BABA.N,09988.HK)、京东(JD.O,09618.HK)、拼多多(PDD.O)的正面竞争,谁能够率先塑造自己的特色,才能占据人们的心智。

而在经历了多年的快速增长后,去年成为电商行业的一个分水岭,短视频平台电商“出圈”的时机也已经成熟。

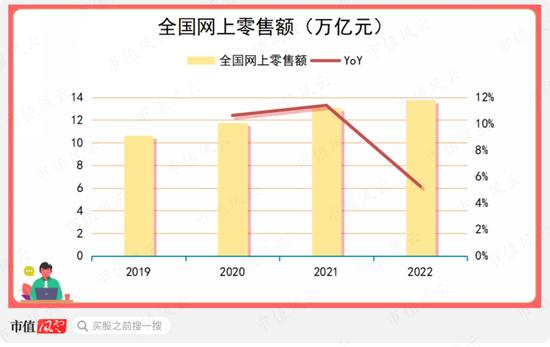

整体上看,2022年全国网上零售额13.79万亿,同比仅增长4%,创下多年来新低,行业内竞争异常激烈。

(制图:市值风云APP)

往细了看,头部电商公司都不再公布GMV数据,业绩出现较大分化。

其中,阿里巴巴旗下淘宝和天猫的线上实物商品GMV,在2023财年(截止今年3月底的年度)各个季度均出现单位数下降;京东去年的自营业务仅增长6.1%,较2021年的增速大幅放缓;而拼多多仍然保持高速增长。

(制图:市值风云APP)

回到今年的双11,直播电商前三大平台依次为抖音、快手、点淘,点淘也就是淘宝直播。

而在更大的电商格局变动下,谁能抓住这次短视频平台电商(直播电商)出圈的机会呢?听了风云君的分析,想必各位心里已经有了自己的答案。