【能化早评】沙特陷入额和挺价两难,原油弱势震荡

能化早评|2023年11月24日

品种:原油、PTA/MEG、纯碱玻璃

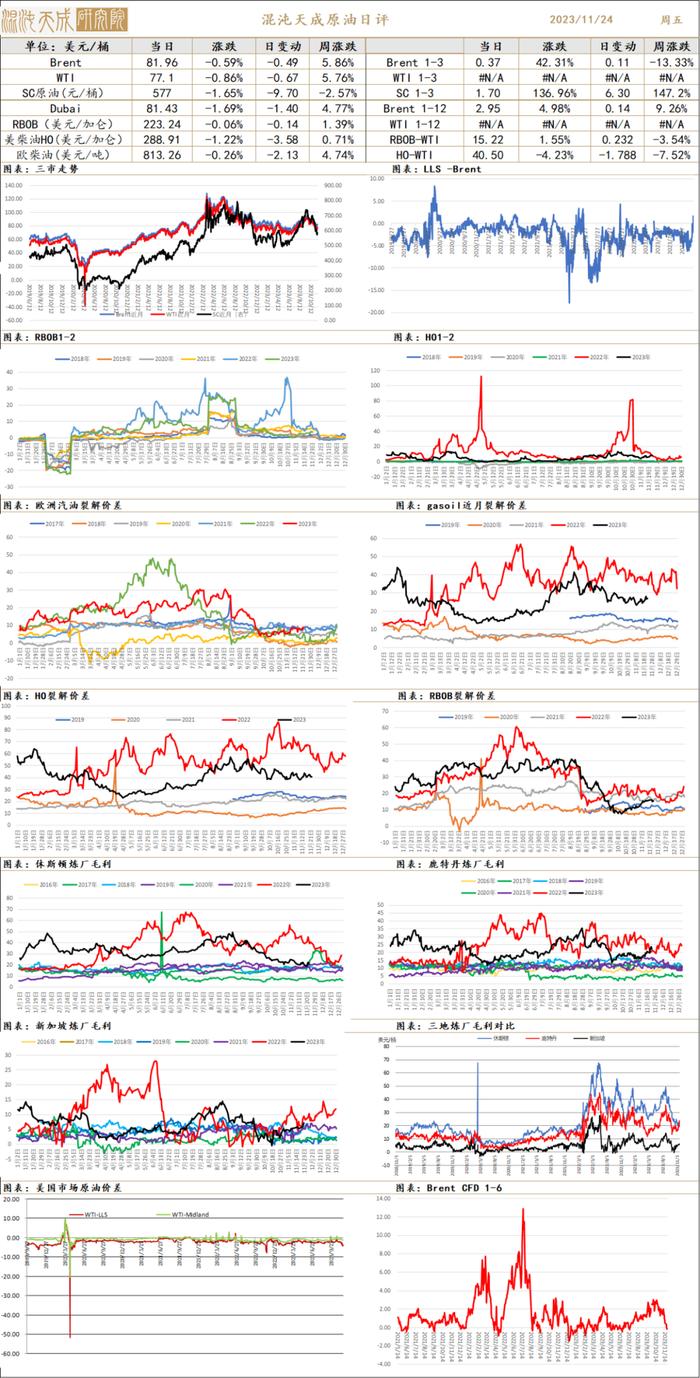

原油

供应端:目前OPEC+会议是否会有进一步行动是市场关注的焦点,在其它成员没有很好的执行减产情况下,沙特选泽价格战略还是份额战略存在分歧。目前仍然倾向认为OPEC+会达成协议,因为俄罗斯难以承受价格战后果,但考虑其它国家的减产执行意愿,会议或只能达成偏弱减产的协议。

需求:短期淡季偏低迷,但中期美国经济仍然有韧性。中美会谈和潜在财政刺激带来宏观氛围向好。

库存端:截至2023年11月17日,EIA报告显示商业原油库存上升870万桶/日,汽油库存上升74.9万桶/日,精炼油库存下降101万桶/日。

观点:目前市场博弈焦点仍在OPEC+会议,若会议进一步减产落地,原油随着冬季需求转好,或开启反弹。反之,会议若选择维持或增加产量,则油价将下跌。考虑到沙特对油价下跌的不满和俄罗斯深陷战争的处境,倾向认为会议仍能达成协议,但油价上涨需要看到需求预期好转。

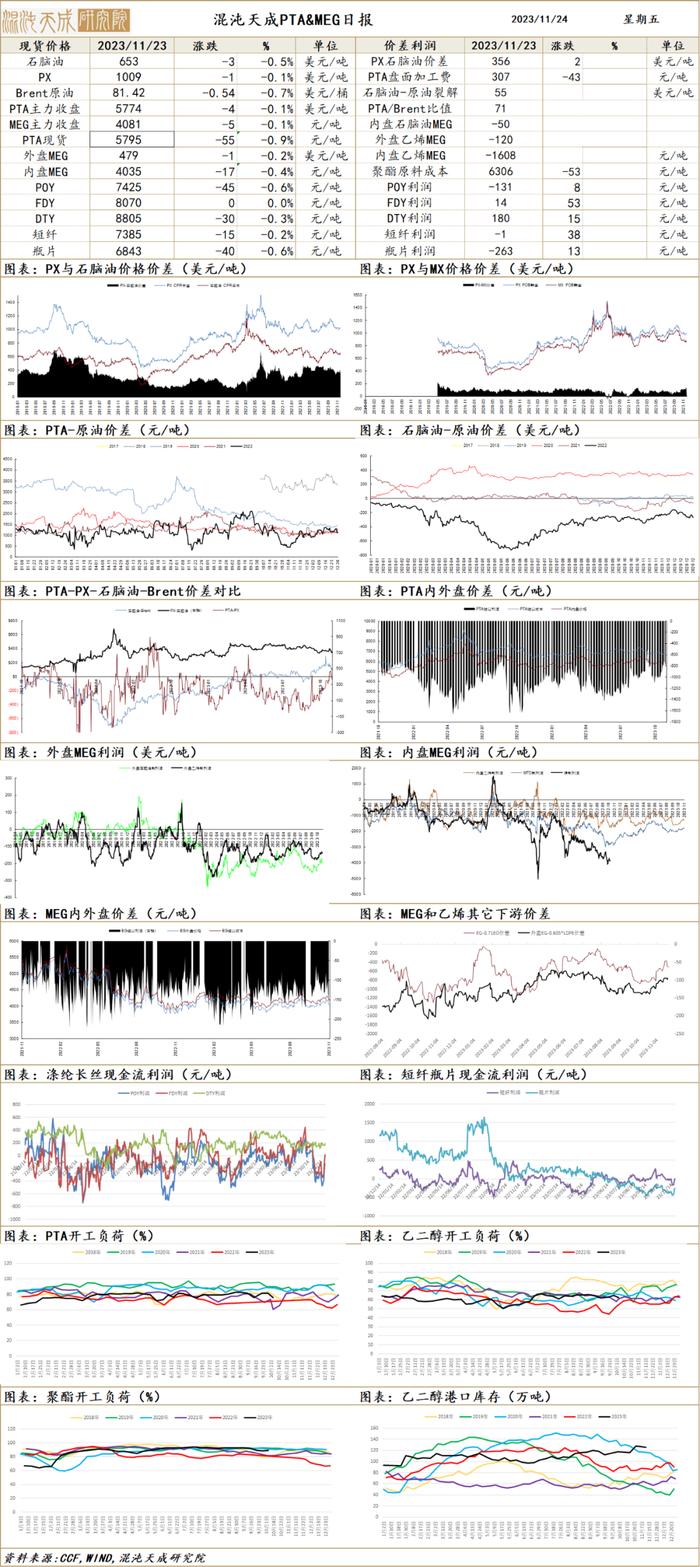

PTA/MEG

PX-PTA:估值回落到合理区间,供需预期仍然偏宽松

供应端:PTA负荷回升到79.4%,新装置投产压力较大。PX负荷81%且有进一步上升趋势,歧化利润或有利于PX开工。

需求端:聚酯负荷89.8%,小幅回升,终端需求随着冬装销售有所好转。

库存:PX和PTA开工回落,PX环节或累库,聚酯环节节后累库明显。

观点:PTA和PX估值回落到偏合理区间,短期驱动不强,或陷入震荡。

MEG:供应压力仍然偏高,EG难以趋势反弹

供应端:开工率回升到62.5%,供应压力仍然偏高

需求端:聚酯负荷89.8%,小幅回升,终端需求随着冬装销售有所好转。

库存端:截至11月20日,华东主港库存为126.8万吨,仍在高位

观点:显性库存压制价格,估值偏低,EG反弹需要更多减产

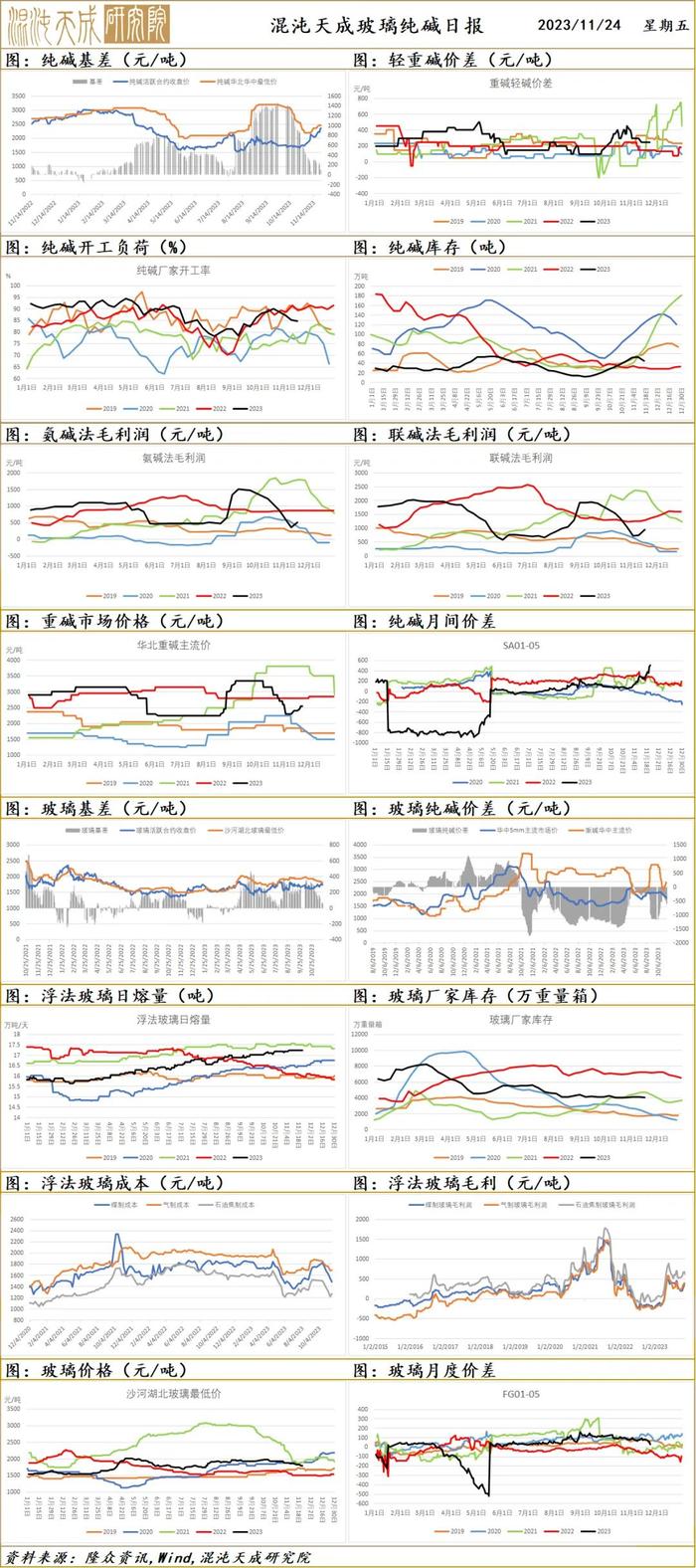

纯碱玻璃

1、市场情况

玻璃:全国浮法玻璃均价1967,较11月17日减少31,环比-1.57%;本周全国周均价1988,较上周(2015)下降1.31%。本周国内浮法玻璃现货市场仍呈下降趋势,各地区部分厂家根据自身库存及产销情况,出台不同已量换价或是直接采取降价政策,价格持续走低的情况下,下游采购谨慎,刚需为主。

纯碱:本周,国内纯碱市场走势偏强,价格上行。供应端,暂无新增检修计划,个别企业开工负荷波动,测算下周纯碱开工89+%,产量接近70万吨。临近月底,新价格尚未公布,企业暂不接单。企业库存不高,货源紧张。需求端,下游需求表示尚可,近期补库过程,待发及场内有所增加,对于高价有抵触心态,个别急单成交价格较高。综上,短期纯碱走势上行趋势,预期价格稳中上调。

2、市场日评

房地产政策利好不断,二手房销售较好,但新房销售仍较弱,房企资金压力不减,关注房地产成交情况。玻璃供给不断增加,供给压力较大,旺季需求尚可,后市玻璃需求爆发依赖于房企资金改善,近期三部门发声,一视同仁满足不同所有制房地产企业合理融资需求,关注政策落实情况。

纯碱关注青海限产情况’远兴三线投产时间,德邦复产时间等,市场需要等待供给端消息稳定才能有稳定预期。近期纯碱下游补库情况较强,价格继续向上反弹。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。