【农产品早评】苹果走货慢,库存高企

农产品早评|2023年11月24日

品种:生猪、豆粕、苹果、纸浆、红枣、油脂油料、棉花、白糖

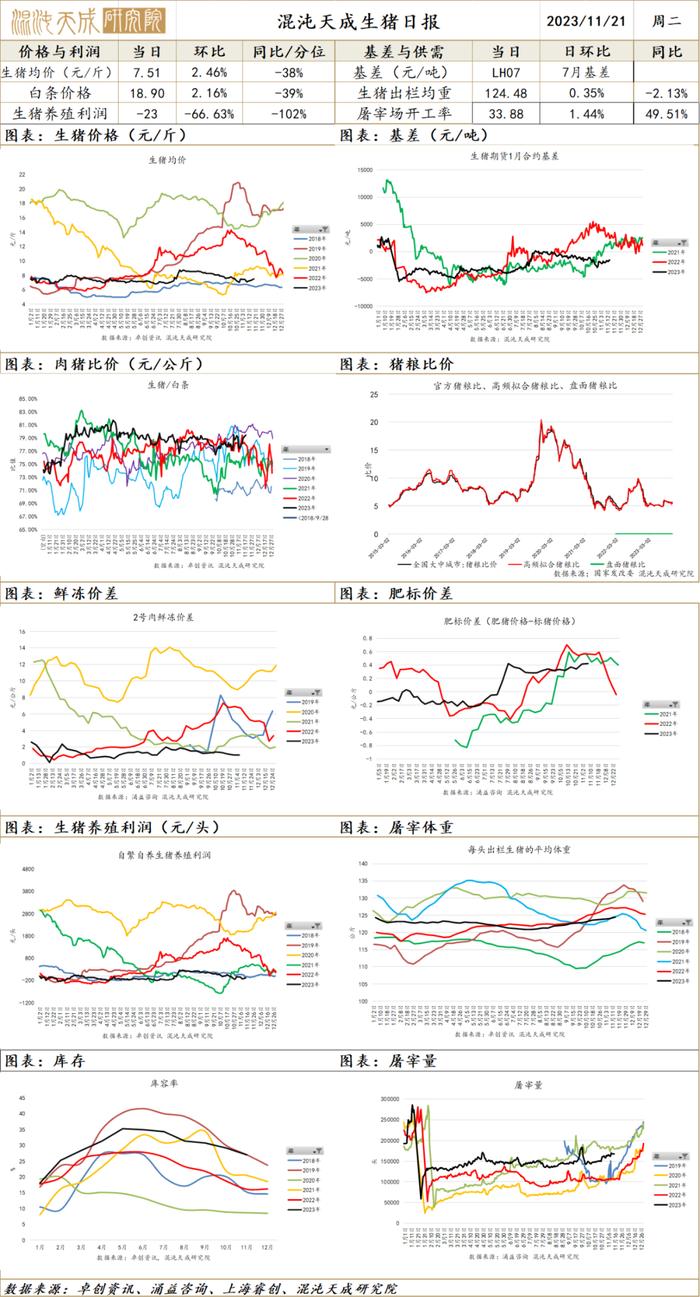

生 猪

生猪:供给端正常,集团和散户都在正常积极出栏,有个别集团厂有现金流压力,出栏更为积极。近期气温变化比较大,忽冷忽热,近几天气温偏暖,猪肉需求又下去了,这时候生猪现货走弱,但接下来又要降温,需求或许环比好转。腌腊还没有成量,冬至前一个月逐步起量。市场预期偏空,觉得现货涨不高,涨上去还得跌下来。生猪在交易近端的一些现实现货价格节奏。

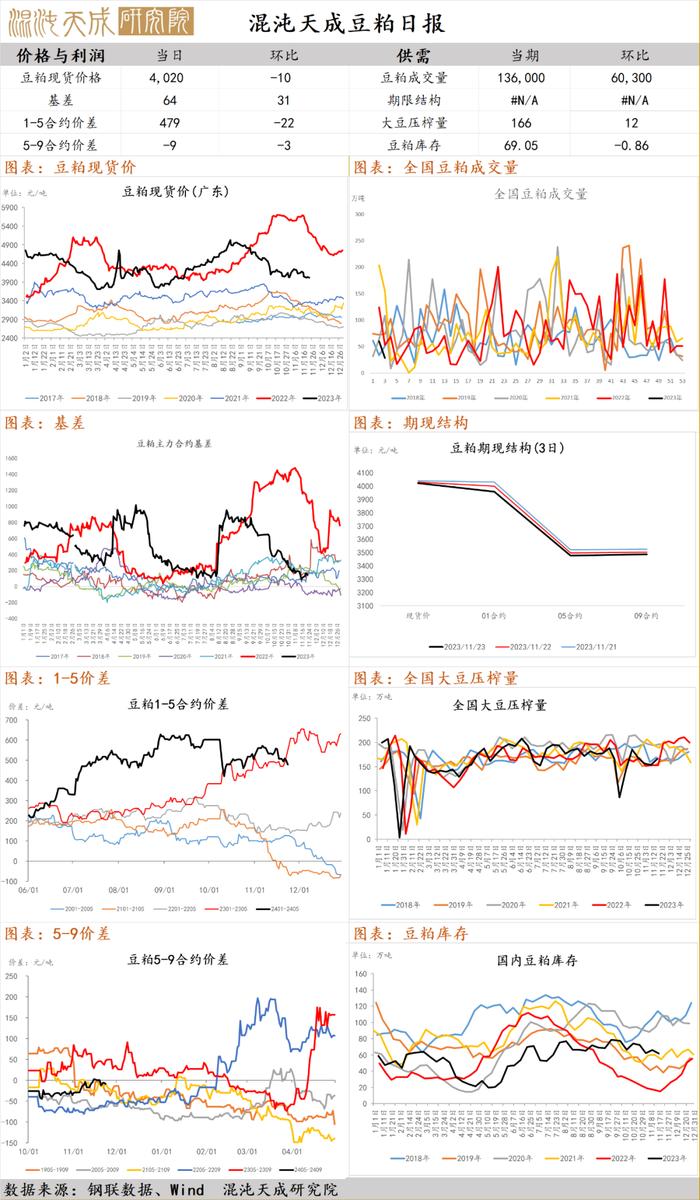

豆 粕

供给端:巴西北部的大豆种植进度已经完成,由于当前全球正处于典型的厄尔尼诺气候,巴西北部之前偏干旱,市场比较担心巴西的单产,但上周下半周天气预报显示,巴西北部将迎来较多降水,周末的时候,有一些雨水已经在巴西北部兑现,所以豆粕盘面挤出了一些天气升水,但是巴西种植季的时间还长,现在只是刚刚出苗,后面开花结荚鼓粒才是关键期,在全球典型厄尔尼诺背景下,未来大豆豆粕供给端的主要因子仍然是南美天气。需求端,中国豆粕需求比较弱,畜禽养殖利润低迷。

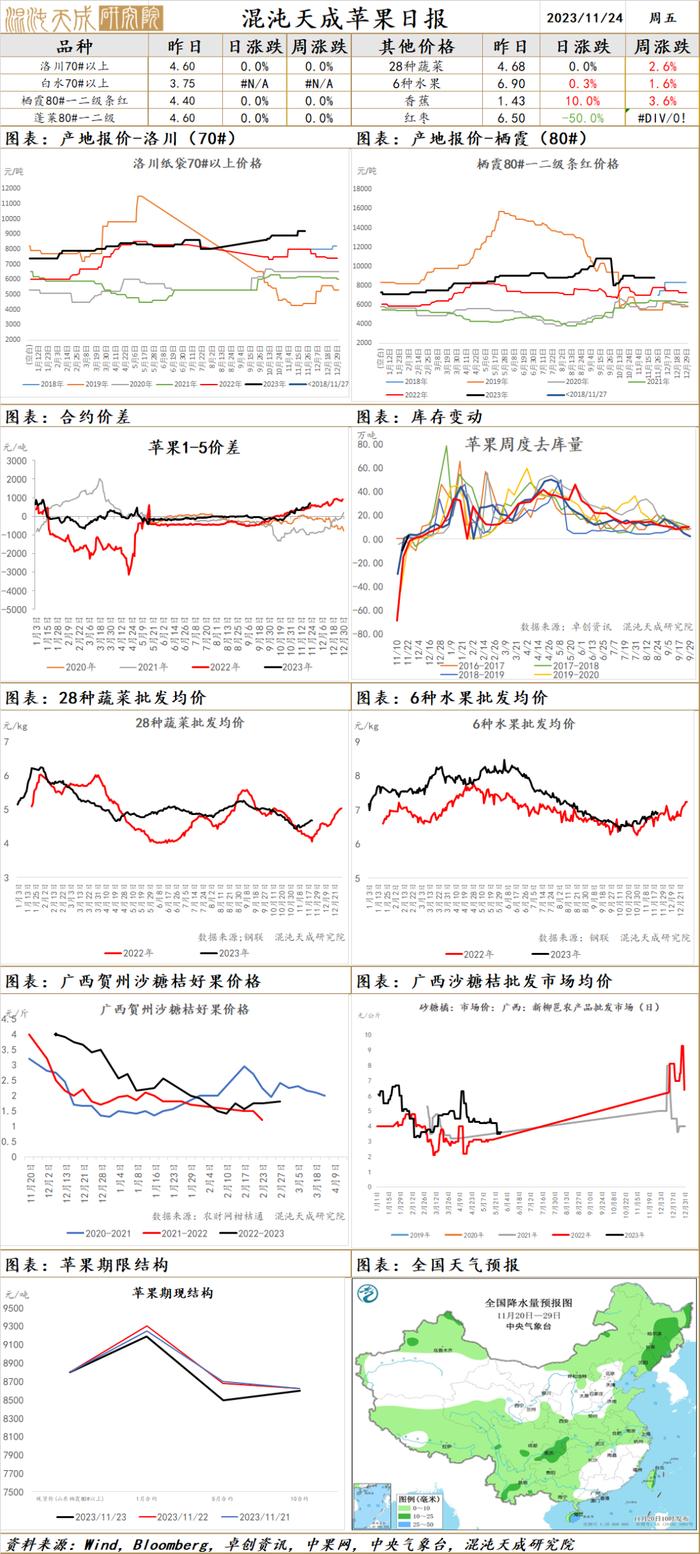

苹 果

苹果:本周冷库889万吨,周度去库2.7万吨;山东产区冷库整体出库速度缓慢,并未进入大量出库阶段,近期周边产区冷库有成交,以交易中小果为主;现阶段客商出货积极比较高,对后期行情持偏悲观态度,目前柑橘类水果价格较低,影响部分市场苹果需求,仍维持偏空看待,关注消费端表现和交割情况。

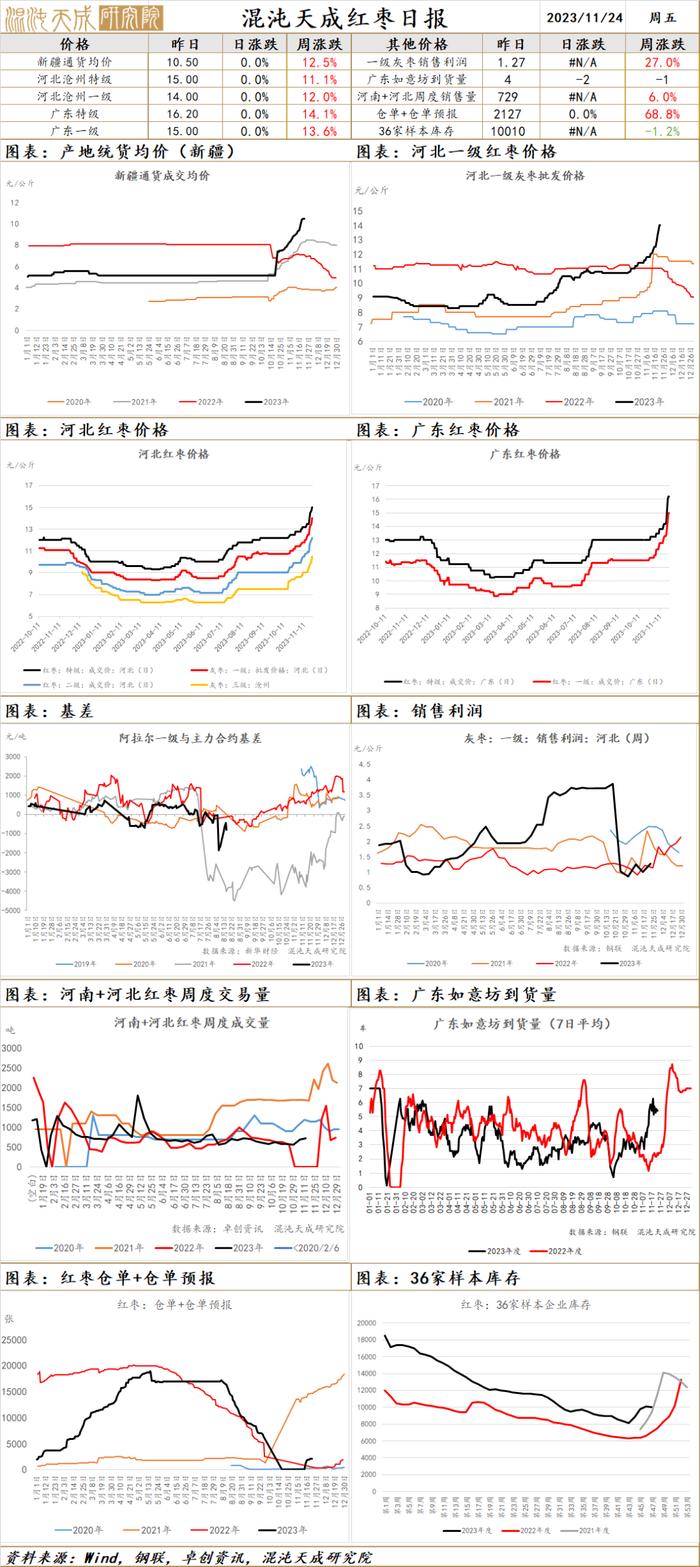

红 枣

红枣:新疆主产区灰枣收购后期,产区价格稳定,主流订园价格在9.50-11.50元/公斤,阿克苏地区价格参考9.00-10.0元/公斤,阿拉尔地区参考10.00-10.50元/公斤,高价在11.00元/公斤,喀什地区参考10.50-11.50元/公斤,高价在12.00元/公斤及以上,全疆货权转移已过半;河北崔尔庄市场经过一轮备货,部分下游客户拿货积极性减弱,参考特级价格参考15.00-15.50元/公斤;河南地区新季红枣上量偏少,价格稳硬运行,价格参考特级14.50-15.00元/公斤;广东市场到货4车,市场购销氛围活跃价格稳硬,特级16.00-16.50元/公斤;目前产销区价格持稳,短期维持震荡,仍考虑逢低参与为主,关注市场走货情况。

纸 浆

纸浆:昨日国内针叶浆和阔叶浆现货小幅下跌,针阔叶价差500元/吨,市场整体交投情绪欠佳;本周国内纸浆显性库存环比增幅较大,本周四大白纸产量和表需环比小幅增加,库存持平;海外浆产库存下降明显,国内下游补库阶段性结束,纸厂采购积极性下降,短期偏弱震荡,考虑回调企稳后逢低参与,关注海外浆厂停减产情况和宏观变化。

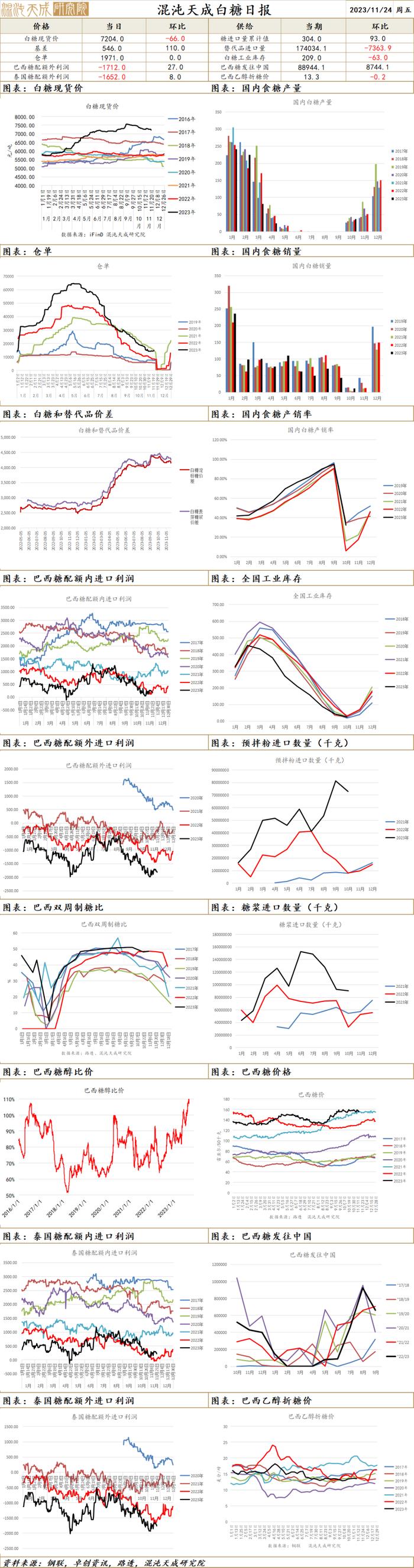

白 糖

陈糖现货价和新糖预售价企稳,盘面震荡。目前广西至少4家或以上糖厂开榨,目前制糖企业新糖报价6968元/吨,另有商家新糖预售6900-6950元/吨,陈糖报价7150-7210元/吨,从目前调研情况来看均反应23/24榨季广西甘蔗生长情况良好,种植密度高,含糖量高。预估广西恢复性增产。短期国内开榨意愿强,盘面可能面临新糖压力,应为震荡偏空行情。后续关注广西、云南新糖报价、产量,印度糖进出口政策。

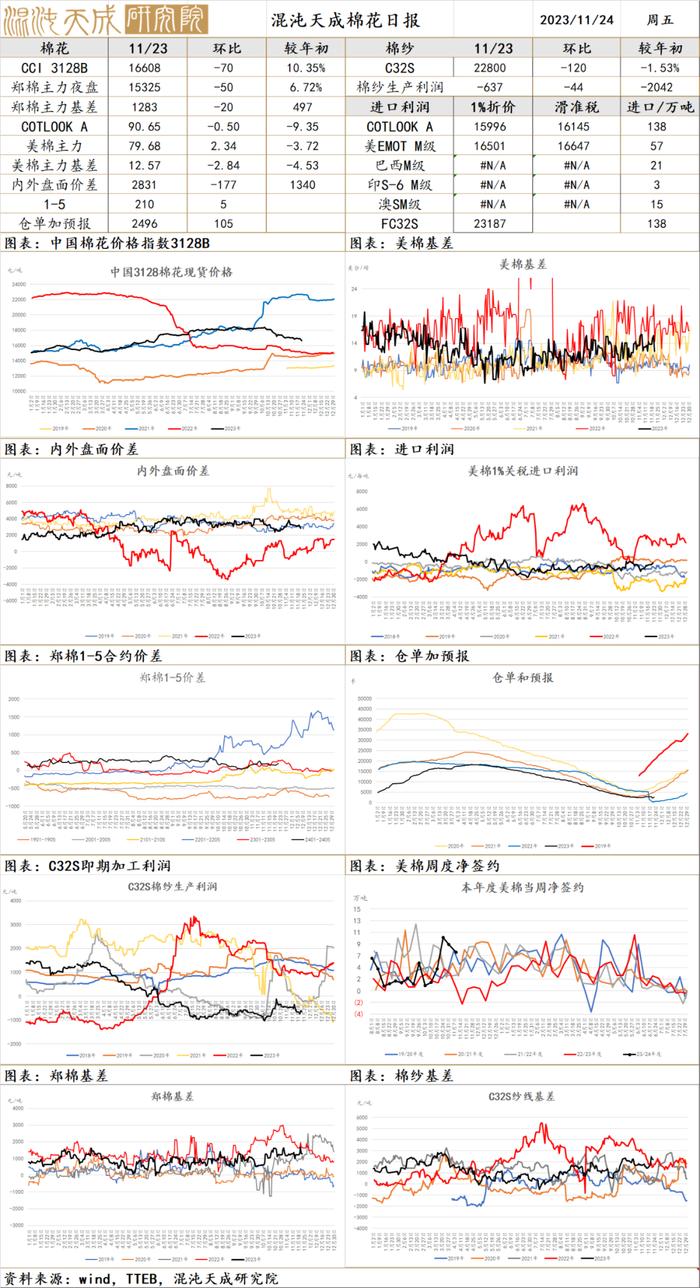

棉 花

棉花

供应端:USDA11月对于2023/24年度全球产量上调18万吨至2470万吨,主要是美国调增,但还比去年低,美棉上市进度较慢,截至2023年11月16日当周,美陆地棉检验量126.44万吨,检验进度达到了45.55%,同比下降10.8%;皮马棉检验量1.46万吨,检验进度达到了18.9%,同比下降53.8%。美陆地棉+皮马棉累计检验量为127.9万吨。

需求端:11月usda对23/24年度全球棉花消费预期为2511万吨,环比调减10万吨。全球棉花期末库存1740.2万吨,环比有所下滑。其中美国、澳大利亚均有不同幅度的调减。截止11月9日当周,2023/24美陆地棉周度签约7.45万吨,周降17%,较前四周平均水平增18%,其中中国签约4万吨,墨西哥签约0.79万吨.

收花价持稳在7.2-7.3元之间,只剩南疆还有部分没有销售。现货市场小幅下跌,但成交一般,因为纱线压力较大也在下跌,不过棉花基差依旧维持1000以上,外棉维持80美分震荡,盘面难以快速下跌。由于下游订单过冷,产业链库存较高,棉价承压。整体或偏弱震荡。

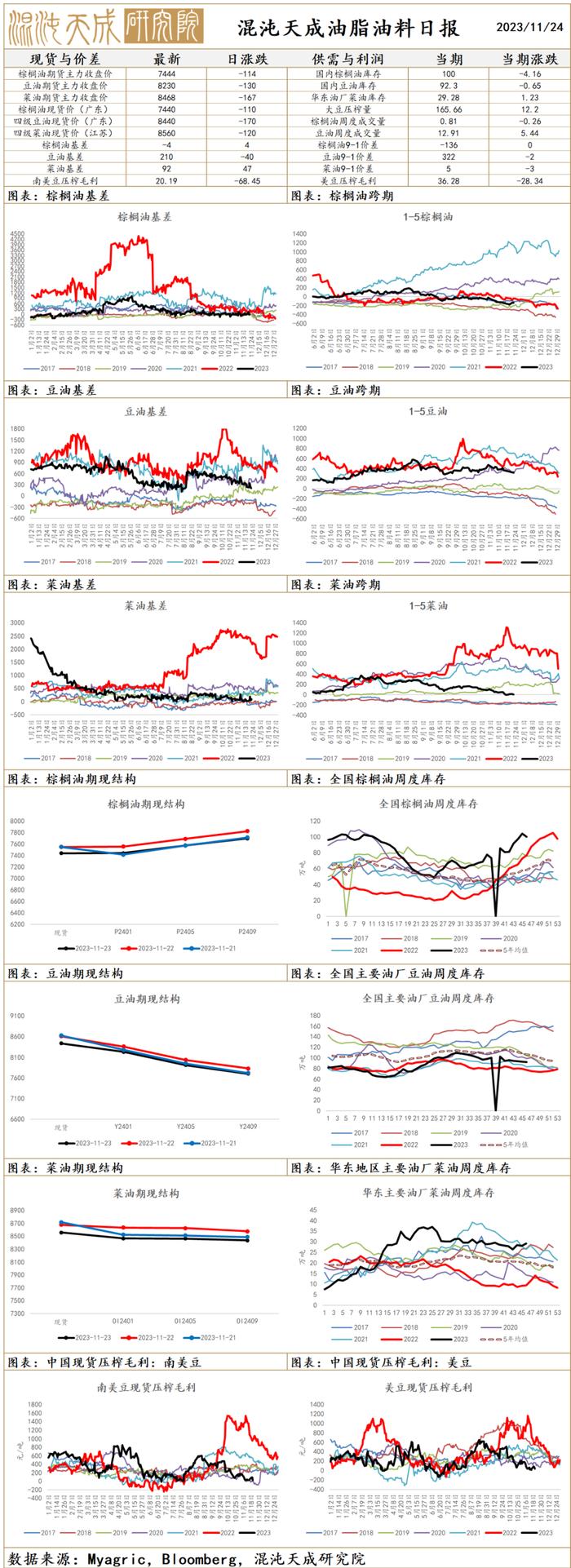

油脂油料

供应端:

MPOB显示马来10月产量环比上升5.89%至193.7万吨,出口环比增加21.04%,为146.6万吨,受此影响库存环比上5.84%升至244.9万吨。产地将进入减产周期。

GAPKI数据显示印尼7月棕榈油库存下降至312.8万吨,产量上升至477.1万吨。

美国目前气候偏干旱,大豆优良率处于较低水平,需继续关注大豆种植情况。

需求端:

印尼目前完全按照B35标准执行。巴西今年暂时推进至B12,对豆油需求有增加,8月数据显示美国用于生产生柴的菜油继续大幅高于历年同期。

印度8月食用油库存为373.54万吨,继续上升。国内油脂库存处于正常区间,更多是结构上的变化。随着巴以冲突爆发推高油价,油脂工业需求将被支撑。

宏观:

OPEC会议推迟使得原油大幅下跌,近期数据显示美国经济有所降温。

目前处于相对混沌的时间点,宏观方向更多是利多权益资产而非商品。

策略:

目前受到原油下跌拖累,油脂向上趋势或暂缓。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。