流动性:央行对资金面呵护程度超预期

(来源:覃汉研究笔记)

资金面部分,置换隐债专项债进入批量发行区间+资金跨月相对有扰动,但央行近期对资金面呵护程度明显超预期,叠加后续有MLF续作,带动后续资金面收敛程度或低于市场预期,整体呈现“量稳价高”格局;

存单部分,资金约束,存单或延续震荡行情,但央行近期对资金面的呵护,带动我们对存单收益率核心波动上限下修至1.90%。

作者:汪梦涵

全文:2315字|5分钟阅读

一、周度资金行情复盘

核心观点:央行或二次启动买断回购,呵护资金面态度明显。

过去一周(2024年11月18日-2024年11月23日,下同),核心有如下几个关注点:

①前期政府债发行时,城商行融出现逆季节性回落,关注后续政府债发行时其资金行为影响;

②周四(11-21)和周五(11-22)资金面略有异常,一是周四政府债净缴款上量时资金面宽松,二是周五资金面略有收敛,但价格回落,综合一二来看,我们更多判断,或出于防止地方债“发飞”以及呵护商业银行负债端等逻辑,近期央行对资金面明显更为积极,我们猜测周三(11-20)央行或启动二次买断回购,对应大行短期中长期流动性可乐观一点,非银负债端短期也不悲观,但短期流动性和央行联动明显;

③伴随着汇率贬值压力增加,DR007多数时刻在1.70%附近保持刚性,关注后续该点位是否成为后期央行合意DR中枢;

④分层本周有所减弱,核心更多是非银负债端修复所致,后续政府债发行或对该逻辑有所冲击。

二、周度存单行情复盘

核心观点:市场或达到供需均衡,存单延续震荡行情。

过去一周,在资金较为刚性逻辑下,存单一二级延续近一两周的震荡行情,具体来看,一级市场中多数在大行提价到1.87%附近募满,二级多数维持在1.85%-1.88%附近震荡。

三、周度流动性和存单展望

未来一周(2024年11月25日-2024年11月29日,下同),资金面和存单关注因素有:

1、资金面展望:核心主线或为“置换隐债专项债进入批量发行区间+资金跨月+MLF续作”,但央行近期对资金面呵护程度明显超预期,带动后续资金面收敛程度或低于市场预期,整体呈现“量稳价高”格局。

(1)偏多的因素有:

11月25日MLF进行续作;

央行当前呵护资金面极为积极,且或打破一个月一次买断回购操作的原则,后期政府债发行期间或通过买卖国债和买断回购投放流动性;

近期财政支出或加速。

(2)偏空的因素有:

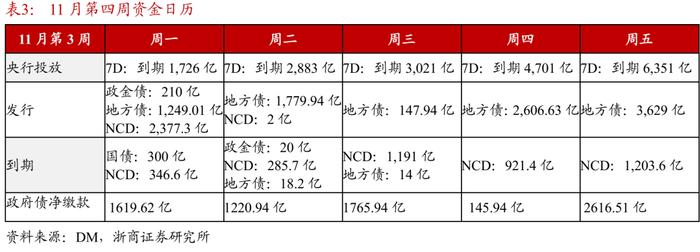

逆回购到期18682亿,相对偏高;

政府债净缴款7310.55亿(前值4381.23亿),环比抬升明显;

政府债发行,城农商和非银有介入诉求,利空分层;

资金跨月;

若央行决定降准,或逐步回笼短端流动性,该期间伴随着政府债大批量发行易形成点状的资金面摩擦。

2、存单展望:资金约束,存单或延续震荡行情,但央行近期对资金面的呵护,带动我们对存单收益率核心波动上限下修至1.90%。

(1)偏多的因素有:

近期货基和理财规模处于加速修复中;

近期汇率贬值压力加大,掉期点增加或带动外资购买存单诉求抬升;

同业活期存款利率压降利好存单需求。

(2)偏空的因素有:

未来一周到期量4,213.10亿元(前值6,995.20亿元),到期压力缓释;

政府债开始上量,大行提价募集存单有一定诉求;

出于政府债发行担忧和资金价格情况,非银大幅介入存单诉求有限。

四、风险提示

统计期内货币政策操作思路发生转变,进而导致对流动性展望出现误判;

外汇占款、信贷投放等其他流动性关键变量发生超预期变动,导致流动性大幅宽松或收敛;

统计期内政府债融资与原计划不符,导致政府债数据未及时更新;

统计期内同业存单净融资超预期,进而导致同业存单收益率超预期上行或下行。