【兴证固收.利率】地方债供给扰动,长端震荡下行 ——利率回顾(2024.11.18-2024.11.22)

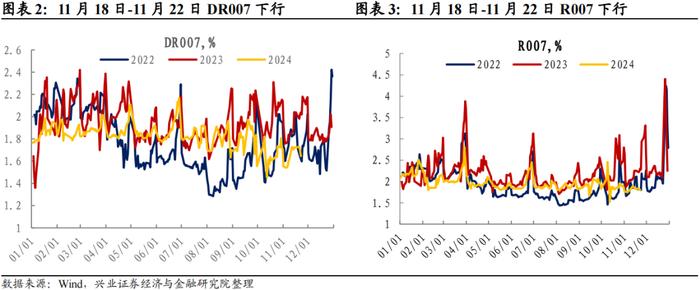

资金面:大体平稳。11月18日-11月22日DR007运行在1.65-1.73%的区间,R001运行在1.60-1.63%的区间,资金面整体平稳。11月18日至11月22日,央行分别开展了1726亿元、2883亿元、3021亿元、4701亿元和6351亿元逆回购操作,全周逆回购累计净投放668亿元。11月税期对资金面的扰动有限,月末时点央行对流动性的呵护依然可以期待。

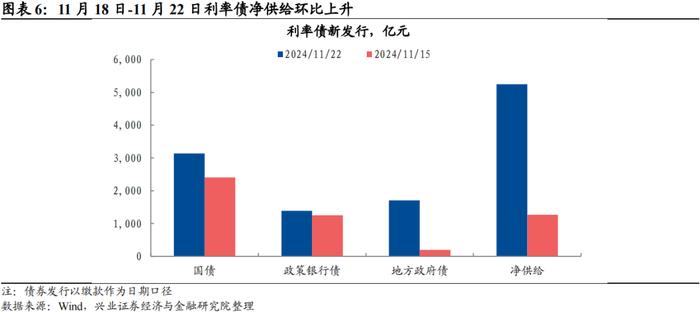

一级市场:需求较好。11月18日-11月22日受国债和地方债发行放量影响,利率债净供给环比上升。政金债方面,国开债需求较好,口行债和农发债需求正常。附息国债方面,5年和10年需求旺盛,全场倍数均在4以上。整体而言,尽管利率债供给压力上升,但配置盘需求良好,一级招标市场运行平稳。

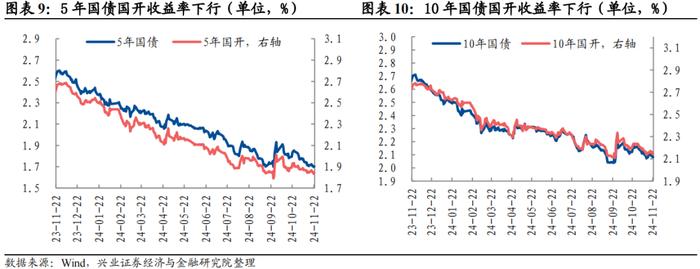

二级市场:地方债供给扰动,长端震荡下行。11月18日-11月22日,地方债供给的相关信息是债市交易主线,在宽松资金面和强劲配置需求的影响下,多头情绪略微占优。具体而言,周一,对地方债供给的担忧继续扰动市场,当天240011上行1.25bp。周二,关于地方债发行节奏和期限的传闻缓解市场担忧情绪,债市情绪转向积极,当天240011下行1.7bp。周三,消息面平静,A股上涨压制债市情绪,当天240011上行0.7bp。周四,地方债发行状况良好,市场对利率债供给的担忧缓解,当天240011下行1.5bp。周五,A股走弱,债市情绪延续积极,当天240011下行0.7bp。11月18日-11月22日十年国债活跃券240011累计下行1.95bp,十年国开活跃券240215累计下行1.05bp。

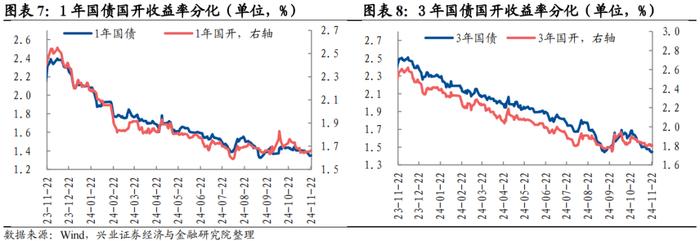

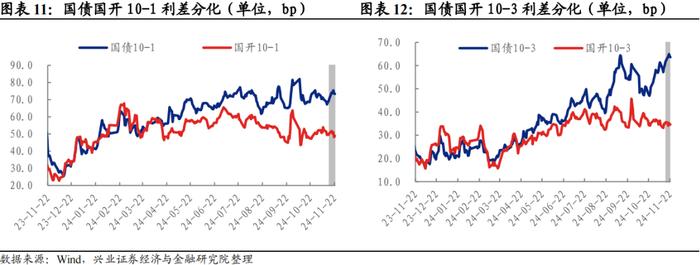

期限利差:国债与国开分化。11月18日-11月22日国债10-1利差走扩2bp至73bp,国开10-1利差收窄2bp至49bp。本周短端国债利率下行,国开利率上行,导致两者期限利差走势出现分化。整体而言,利率曲线各期限中3年以内国债下行幅度较大。地方债供给对长端的影响还需要观察,做多短端具有相对确定性,短端国债利率下行是阻力较小的方向。

风险提示:基本面修复超预期;流动性收紧超预期

风险提示:基本面修复超预期;流动性收紧超预期